更多服务

更多服务

MA(F2)吸收成本法和边际成本法的对比 | ACCA Cloud

来源:

高顿网校

2021-05-26

今天来总结一下Management Accounting里面的一大重难点,吸收成本法(Absorption costing)和边际成本法(Marginal costing)两者之间的主要区别和联系。

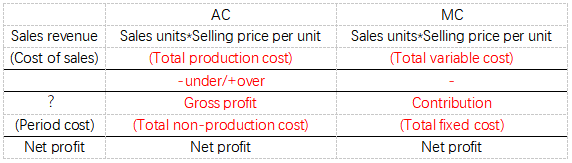

01 利润计算方法

文字解释:

① COS:按销量计算,卖掉多少减多少。

吸收成本法下计入产品成本的只有total production cost(fixed production overhead&variable production overhead),当期销售出去的存货成本结转到利润表,即total production cost of sales;

边际成本法下计入产品成本的只有total variable cost(variable production overhead&variable non-production overhead),当期销售出去的存货成本结转到利润表,即total variable cost of sales。

② Under/over absorption:吸收成本法特有的,边际成本法不存在OAR和Under/over absorption。

涉及的计算公式:

Under/over absorption=Actual overhead-Absorbed overhead

Absorbed overhead=OAR*Actual activity level

OAR=Budget production overhead/Budget activity level

③ Sales-COS:

吸收成本法下的主营业务收入-主营业务成本叫做Gross profit毛利润;

边际成本法下的主营业务收入-主营业务成本叫做Contribution贡献。

④ Period cost:当期发生多少减多少。

吸收成本法下包含total non-production cost;

边际成本法下包含total fixed cost

⑤ Valuation of closing inventory:Absorption costing>Marginal costing。

吸收成本法存货计价:Direct material+Direct labour+Variable production overhead+Fixed production overhead;

边际成本法存货计价:Direct material+Direct labour+Variable production overhead;

02 标准成本法中的差异

① Cost variance---fixed production overhead variance

Absorption costing:

A.fixed production overhead total variance=under/over absorbed overhead

B.fixed production overhead expenditure variance=budgeted overhead-actual overhead

C.fixed production overhead volume variance=budgeted units*OAR-actual units*OAR

D.fixed production overhead volume efficiency variance=(budgeted hours at actual output-actual hours)*standard production overhead per hour

E.fixed production overhead variance=(budgeted hours-actual hours)*standard production overhead per hour

Marginal costing:(因为MC法下不存在OAR,所以对于fixed production overhead variance只有expenditure variance)

fixed production overhead expenditure variance=budgeted overhead-actual overhead

② Sales variance---sales volume variance

Absorption costing:sales volume profit variance=(budgeted units-actual units)*standard profit per units

Marginal costing:sales volume profit variance=(budgeted units-actual units)*standard contribution per units

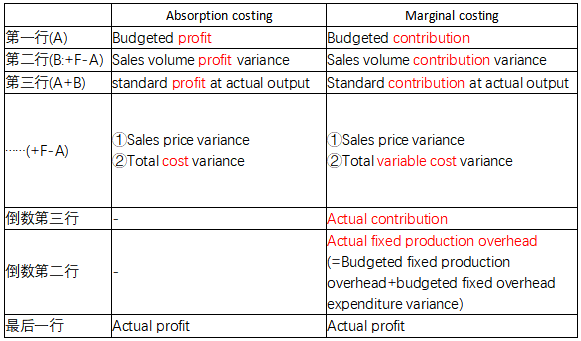

③ Operating statement

03 联系

利润差公式:MC+OAR*(closing inventory-opening inventory)=AC

注:1.此公式的利润指两种成本核算方法下的净利润,不是contribution和gross profit的比较;

2.Closing inventory-Opening inventory=Production units-Sales units

3.此公式可以用于求OAR=(AC-MC)/(closing inventory-opening inventory)

以上便是吸收成本法(Absorption costing)和边际成本法(Marginal costing)之间的主要差异和联系了,你记住了吗~

版权声明:本条内容自发布之日起,有效期为一个月。凡本网站注明“来源高顿教育”或“来源高顿网校”或“来源高顿”的所有作品,均为本网站合法拥有版权的作品,未经本网站授权,任何媒体、网站、个人不得转载、链接、转帖或以其他方式使用。

经本网站合法授权的,应在授权范围内使用,且使用时必须注明“来源高顿教育”或“来源高顿网校”或“来源高顿”,并不得对作品中出现的“高顿”字样进行删减、替换等。违反上述声明者,本网站将依法追究其法律责任。

本网站的部分资料转载自互联网,均尽力标明作者和出处。本网站转载的目的在于传递更多信息,并不意味着赞同其观点或证实其描述,本网站不对其真实性负责。

如您认为本网站刊载作品涉及版权等问题,请与本网站联系(邮箱fawu@gaodun.com,电话:021-31587497),本网站核实确认后会尽快予以处理。

点一下领资料

【整理版】ACCA各科目历年真题

真题高频考点,刷题全靠这份资料

下载合集

acca全科学习思维导图

梳理核心考点,一图看懂全部章节

下载合集

2023年acca考纲解析

覆盖科目重难点,备考按照计划走

下载合集

acca备考 热门问题解答

- acca考试怎么搭配科目?

-

建议优先选择相关联的科目进行搭配报考,这样可以提高备考效率,减轻备考压力,1、F1-F4:为随时机考科目,难度较低,这里可以自行随意选择考试顺序。2、F5-F9:如果你的工作的和财务会计或者审计有关、或者你比较擅长财务和审计的话,推荐先考F7和F8。你可以选择一起考ACCA考试科目F7和F8或者先考F7(8)再考F8(7),这就要取决你一次想考几门。3、P阶段:选修科目中,建议企业首选AFM!第二部分科目进行选择,如果AA和SBR掌握学生更好,可以通过选择AAA,如果SBL掌握的好,可以自己选择APM。

- acca一共几门几年考完?

-

acca一共有15门考试科目,其中有必修科目和选修科目,考生需要考完13门科目才能拿下证书。

- acca一年考几次?

-

acca一年有4次考试,分别是3月、6月、9月和12月,分季机考科目是采取的这类四个考季的模式,而随时机考则是没有这方面的时间规定限制,可以随报随考。

- acca的含金量如何?

-

ACCA证书的含金量是比较高的,从就业、能力提升、全球认可等角度来说,都是比较有优势的证书,其含金量主要表现在以下几个方面:1、国际化,认可度高;2、岗位多,就业前景好;3、缺口大,人才激励。

严选名师 全流程服务

Sdanvi

高顿ACCA全学科负责人

- 教学特色

- 自创“少女三大法则”和“二阶学习法”

- 教学资历

- 两年内高分通过ACCA考试,ACCA业界学霸型讲师

- 客户评价

- 帮助学生快速理解ACCA的知识点,是ACCA学习不可错过的宝藏博主

马上提问

- 老师好,考出ACCA的难度相当于考进什么大学?

- 老师好,ACCA考试怎样备考(越详细越好)?

- 老师好,38岁才开始考ACCA会不会太迟?

- 老师好,ACCA通过率是多少?

- 老师好,有了ACCA证后好找工作吗?

999+人提问

Perry

高顿acca明星讲师

- 学历背景

- 复旦-麻省理工国际工商管理硕士

- 教学资历

- 曾就职于四大、世界500强

- 客户评价

- ACCA业界学霸型讲师

马上提问

- 老师好,acca如果不去考会怎么样?

- 老师好,acca难度有多大?

- 老师好,acca一年可以考多少门?

- 老师好,acca考试科目几年考完?

- 老师好,acca工资一般是多少钱?

999+人提问

Dora

高顿acca明星讲师

- 学历背景

- 英国布里斯托优秀硕士生

- 教学资历

- 多年普华永道金融组审计师经验

- 客户评价

- 知性又美丽,温柔大姐姐

马上提问

- 老师好,acca持证工资待遇如何?

- 老师好,35岁考acca有意义吗?

- 老师好,考过acca能干嘛?

- 老师好,考完acca可以做什么工作?

- 老师好,acca年薪一般多少?

999+人提问

其他人还搜了

热门推荐

-

ACCA学员说 | 学习ACCA一年我收获满满! 2023-10-07

-

成长实录 | 川师学姐:双非如何收获八大Offer 2023-09-12

-

注意!澳科大ACCA定制学习计划招生开始! 2023-08-28

-

已确定!暨南大学管理学院ACCA精英班报名开始! 2023-08-21

-

提醒!三亚学院财经学院ACCA菁英班招生简章! 2023-08-21

-

请注意!华南农业大学ACCA实验班招生开始! 2023-08-21

-

划重点!广东外语外贸大学ACCA菁英班就业好不好? 2023-08-21

-

ACCA学习需要哪些教材?24年教材推荐! 2023-08-15

-

重点!有ACCA进外企容易吗?三分钟详解! 2023-08-14

-

学ACCA要报机构吗?别错过!保姆级教学来了! 2023-08-14

-

ACCA在国内究竟有什么用?三分钟讲明白! 2023-08-13

-

ACCA考试科目难度分析,从低到高排列! 2023-08-12

-

ACCA考试难度类似什么考试?难点详细解读来了! 2023-08-11

-

ACCA考试能带哪些东西?详细指南,一文讲解! 2023-08-11

-

速进!2023年厦门大学ACCA实验班招生开始! 2023-08-10

-

速进!2023年厦门大学ACCA实验班招生开始! 2023-08-10

-

2023上海理工大学ACCA实验班招生正式开启! 2023-08-09

-

北京交通大学(威海)ACCA方向班秋季招生简章 2023-08-08

-

山西师范大学ACCA(国际注册会计师)实验班招生简章 2023-08-07

-

2023第六届高顿上财ACCA校内班正在火热招生中…… 2023-08-07

-

ACCA创新班2023年面向广东工业大学学子招生简章 2023-08-07

-

广州商学院「ACCA菁英班」报名开启 2023-08-07

-

ACCA研修班|欢迎大连海事大学23级学子加入 2023-08-07

-

定了!2023年高顿ACCA无限未来计划招生正式启动~ 2023-08-06

-

山东财经大学高顿ACCA菁英班招生简章 2023-08-06

-

广州城市理工学院ACCA创新班招生简章 2023-08-05

-

长沙理工大学ACCA菁英班,招生正式启动! 2023-08-05

-

考生须知:ACCA含金量高吗? 2023-08-01

-

高顿ACCA机考-全国总考点详情 2023-08-01

-

考acca需要具备哪些条件?24年备考必看! 2023-07-27