に同学:

亲爱的同学您好,

同学积极思考并做出总结是值得鼓励的,但是这样理解是不妥当的。

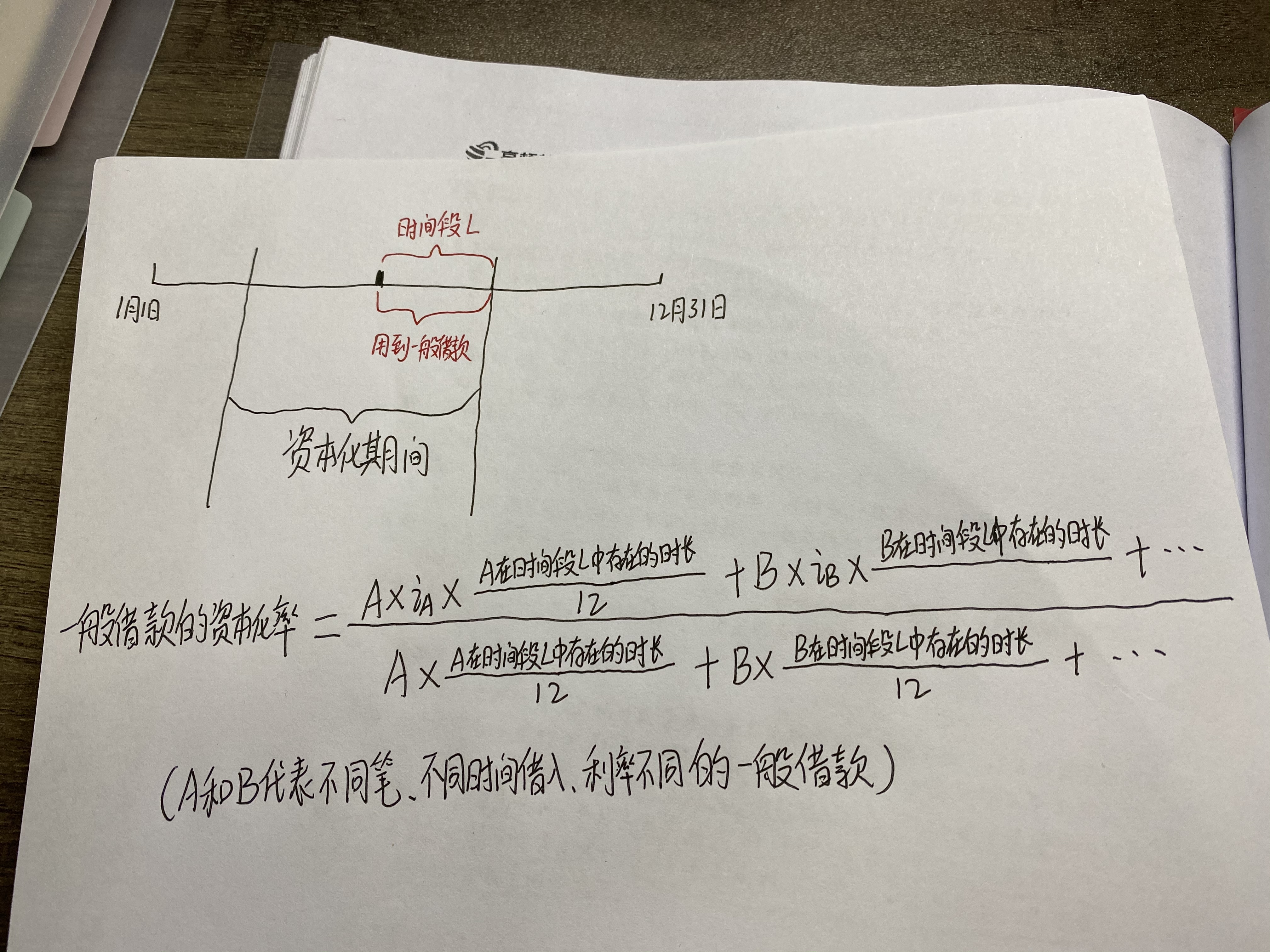

一般借款的资本化率=所占用一般借款加权平均利率=所占用一般借款利息之和/所占用一般借款本金之和

在计算一般借款资本化金额的时候,我们才需要考虑占有时长的问题,用累计资产支出超出专门借款部分的资产支出加权平均数×一般借款加权平均利率就可以了。

希望老师的解答可以帮助到你~每天坚持学习,保持进步哦~~继续加油ヾ(◍°∇°◍)ノ゙祝早日顺利通过考试!!!

展开に同学:

谢谢老师的解答,但是计算一般借款利息资本化金额时,这个一般借款资本化率中加权数总是想不明白,特别是如果一般借款的期限早于资本化期间的时候怎么计算,比如:2020年3月1日-2020年10月31日是资本化期间,企业于2020年3月1日,2020年5月1日分别支付工程款200万,300万。企业建造工程占用借款包括:A.2020年3月1日借入2年期专门借款300万,年利率5%。B.2018年7月1日借入2年期一般借款500万,年利率6%。C.2019年1月1日借入2年期一般借款600万,年利率7%。不考虑其他因素,求一般借款利息资本化的金额。 像这道题B借款在资本化结束前就已经到期了,那么在计算一般借款资本化率时,B和C两次借款后边乘的加权数应该是12分之几?

展开に同学:

亲爱的同学您好,,

遇到这种情况,我们应当将7月1日前与7月1日后按照两个加权平均利率计算。计算资产支出加权平均数的时候,5月1日超出专项借款200万的权重是2/12,7月1日后超出专项借款的200万权重是4/12,前一笔乘加权平均利率,后一笔就按没到期的乘就好。

希望老师的解答可以帮助到你~每天坚持学习,保持进步哦~~继续加油ヾ(◍°∇°◍)ノ゙祝早日顺利通过考试!!!

展开に同学:

我明白了,谢谢老师,被这个问题困扰了好久,一直想着如何把这些加权到一起,没想到把他分解成两段处理

展开に同学:

没事哒!!!

展开

- 其他人还搜

- 热点资讯

cfa报班还是自学?哪个效率更好?

准备CFA(Chartered Financial Analyst,特许金融分析师)考试是一个需要投入大量时间和精力的过程。对于考生来说,选择适合自己的学习方式是至关重要的。在本文中,我们将探讨CFA报班和自学两种学习方式,那么究竟选择自学还是报班呢,接着往下看告诉你答案~

注册会计师通过率包括缺考的吗

注册会计师通过率不算缺考的人数,通过率是实际通过的人数与实际参加考试的人数的比例,虽然缺考的人数多,但是并不计算到通过率里面的。根据cpa考试分析报告来看,专业阶段单科通过率为27.93%左右,综合阶段单科通过率为83.74%左右。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研