B同学

B同学

公不等于账,对后续的净利润和其他综合收益增加有什么影响吗?

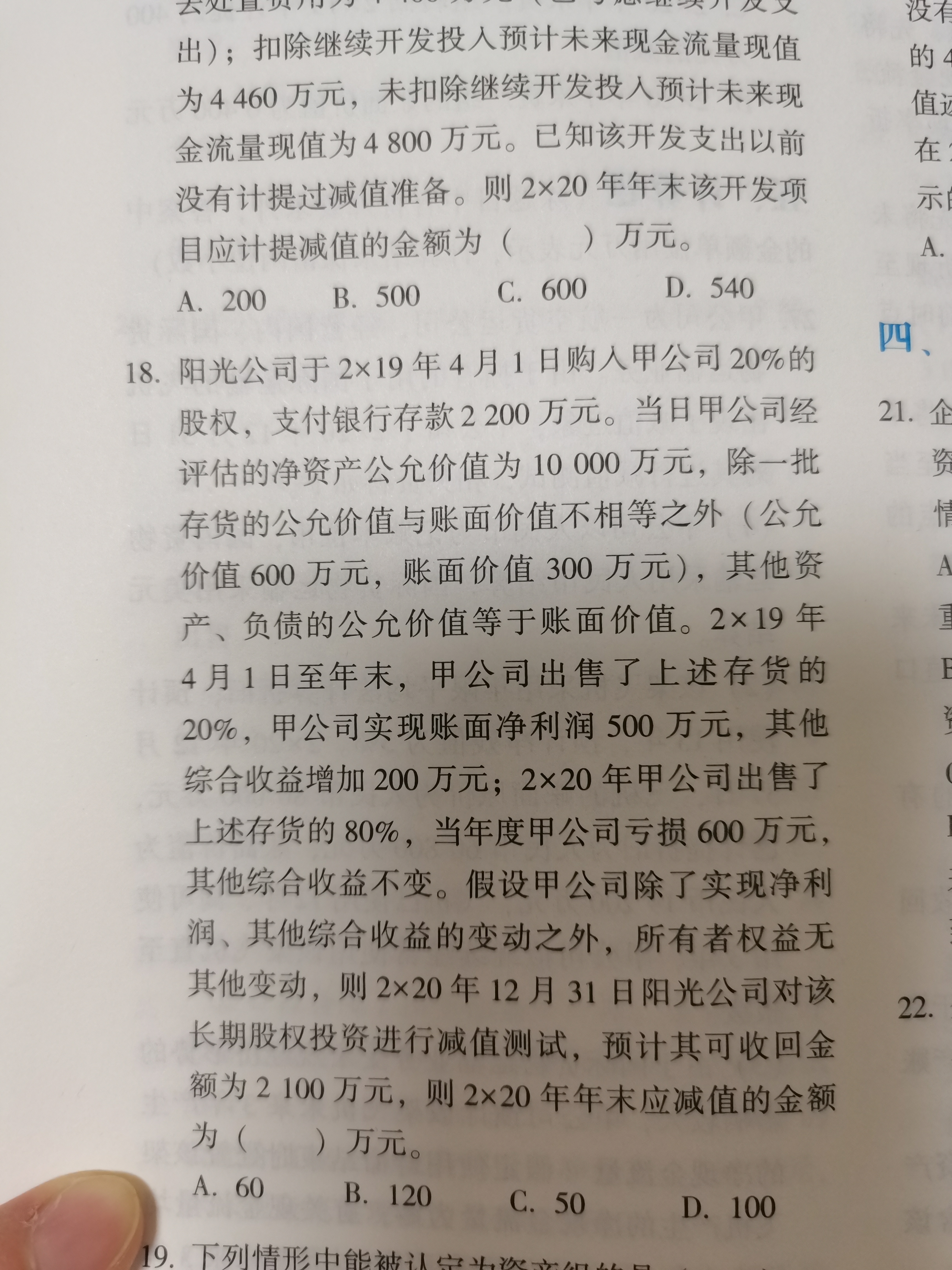

老师,这道题怎么计算,可以详细解释一下吗?公不等于账,对后续的净利润和其他综合收益增加有什么影响吗?

展开

展开

B同学:

同学,你好。

长投以权益法计量的,如果出现投资时点评估增值和内部交易的话会对净利润产生影响并进行调整。

首先,投资时点出现了评估增值了,同学可以想,为什么会对净利润产生影响,以本题为例,阳光公司持有甲公司的20%的股权,甲公司在个别报表中是用账面价值计量净资产的,但是站在阳光公司,我的长投是需要依据甲公司的可辨认净资产的公允价值的变动而变动的,而评估时点是甲公司存货发生的增值,可以理解为站在阳光公司的角度看甲公司的存货成本不再是账面价值300万元了,而是公允价值600万元了,所以期末卖出去的存货所结转的主营业务成本自然就多了(600-300)*20%,主营业务成本增加,导致净利润减少,若有所得税还要考虑所得税的影响。评估时点增值的还有比如说固定资产,个报是以账面价值计量,固定资产无形资产等资产评估增值了,自然也需要按照公允价值进行后续计量折旧摊销,折旧摊销就导致净利润较少。

其次,内部交易的影响,权益法下的做法是直接用净利润减去未实现的内部损益,不像合并报表中需要做抵销分录,但其实都是把未实现的内部损益抵销,未实现的内部损益=内部损益-已实现的内部损益,同学用这个公式来理解是非常好理解的,比如存货,固定资产的内部交易,存货是通过卖出去来实现内部损益,固定资产无形资产是通过折旧和摊销来实现内部损益,举个例子,以本题为例,阳光公司卖给甲公司存货,成本100万元,售价120万元,那内部损益就是(120-100)=20万元,期末甲公司卖出去40% 的存货,那已实现的内部损益=20*40%=8万元,未实现的内部损益=20-8=12万元,相应调减利润。

对于这道题先计算出长投的账面价值,与可收回金额相比看是否减值了。

以上对于长投的净利润的调整,希望同学好好看看,理解了就不会混淆了, 再找类似的题多巩固下,有疑问欢迎继续提问,加油~

展开

- 其他人还搜

- 热点资讯

为什么这题利息+债券折价就是投资收益了?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:这个题目划分的金融资产是债权投资,我们每年计提利息时候做的会计分录是:借:应收利息贷:投资收益 债权投资——利息调整其中应收利息的金额是按照

后续集资发行股票的收益算收入吗?

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研