Mcfly同学,你好,关于调整事项是否需披露? 我的回答如下

准注会同学,你好

披露与否和事项的性质有关

披露

第九条 企业应当在附注中披露与资产负债表日后事项有关的下列信息:

(一)财务报告的批准报出者和财务报告批准报出日。

按照有关法律、行政法规等规定,企业所有者或其他方面有权对报出的财务报告进行修改的,应当披露这一情况。

(二)每项重要的资产负债表日后非调整事项的性质、内容,及其对财务状况和经营成果的影响。无法做出估计的,应当说明原因。

第十条 企业在资产负债表日后取得了影响资产负债表日存在情况的新的或进一步的证据,应当调整与之相关的披露信息。

准则原话是这样的。那个第十条的意思 调整披露,即原事项如果要披露,那么后续需要调整,如果原事项不需要披露的,则不需要披露。

祝学习愉快

以上是关于公司,上市公司信息披露相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开M同学:

那调整事项到底要不要披露

展开Mcfly同学,你好,关于调整事项是否需披露? 我的回答如下

要看原事项以及后续证据确定的原事项的性质是什么。

即如果后续的结果还是 或有事项的预计负债,那肯定要披露;

如果后续结果确定不属于预计负债了,那就不用披露的。

如果是适用其他的准则需要披露,那么就得披露。

每一号准则几乎都有关于披露的规定,这个没办法一点点讲清楚。

以上是关于公司,上市公司信息披露相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开M同学:

老师你是不是写错了,或有负债与预计负债,或有负债是或有事项,预计负债已经表内确认还是或有事项么

展开Mcfly同学,你好,关于调整事项是否需披露? 我的回答如下

没写错, 预计负债在或有事项 那个准则 里面有规定。 我没有写 或有负债。

以上是关于公司,上市公司信息披露相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开M同学:

老师咱们来理一下思路,我把轻一,轻二两个题目给你,再把朋友观点给你,你看谁对谁错,结论是什么

展开Mcfly同学,你好,关于调整事项是否需披露? 我的回答如下

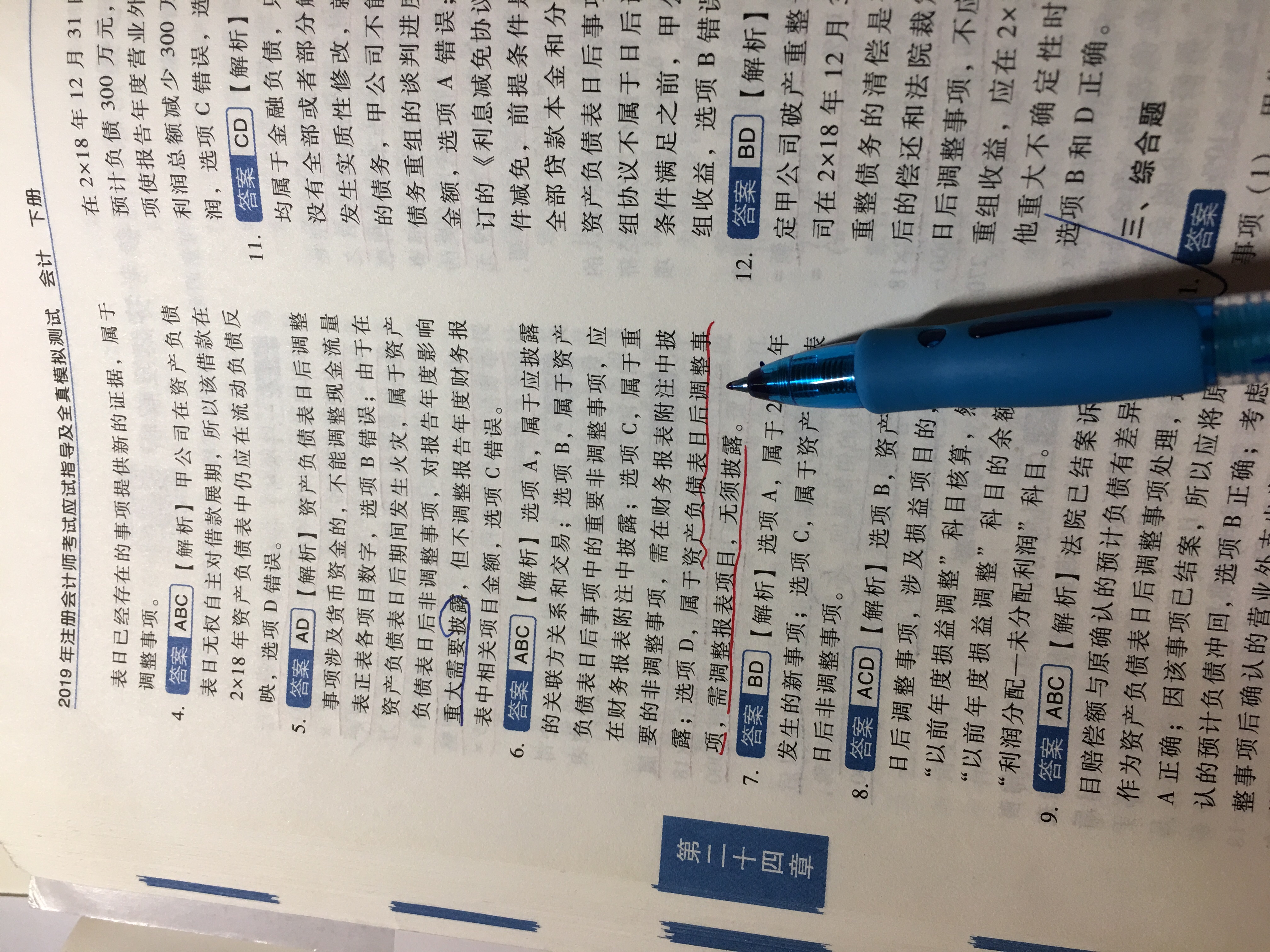

你朋友前面的观点是正确的,但是对于题目选项的结论个人觉得不完全正确。轻一的答案也有待商酌。

非调整没有问题我们就不去管它。

企业在资产负债表日后取得了影响资产负债表日存在情况的新的或进一步的证据,应当调整与之相关的披露信息。这句话的本质是调整披露,即首先得有披露才需要调整,如果本身都有披露但是变更后无需披露那么就不一定有披露了。

披露的原则是准则规定有的必须要披露,准则没有规定的可以披露。

6 D,是减值,根据我的经验是没有不披露的减值。

第七十八条 对于适用 《 企业会计准则第 22 号——金融工具确认和计量》金融工具减值规定的各类金融工具和相关合同权利,企业应当按照本准则第八十条至第八十七条的规定披露。

对于始终按照相当于整个存续期内预期信用损失的金额计量其减值损失准备的应收款项、合同资产和租赁应收款,在逾期超过30日后对合同现金流量作出修改的, 适用本准则第八十五条(一)的规定。

租赁应收款不适用本准则第八十六条(二)的规定。

所以,6D 肯定要披露,那么后续的结果也必须在披露中体现出来。

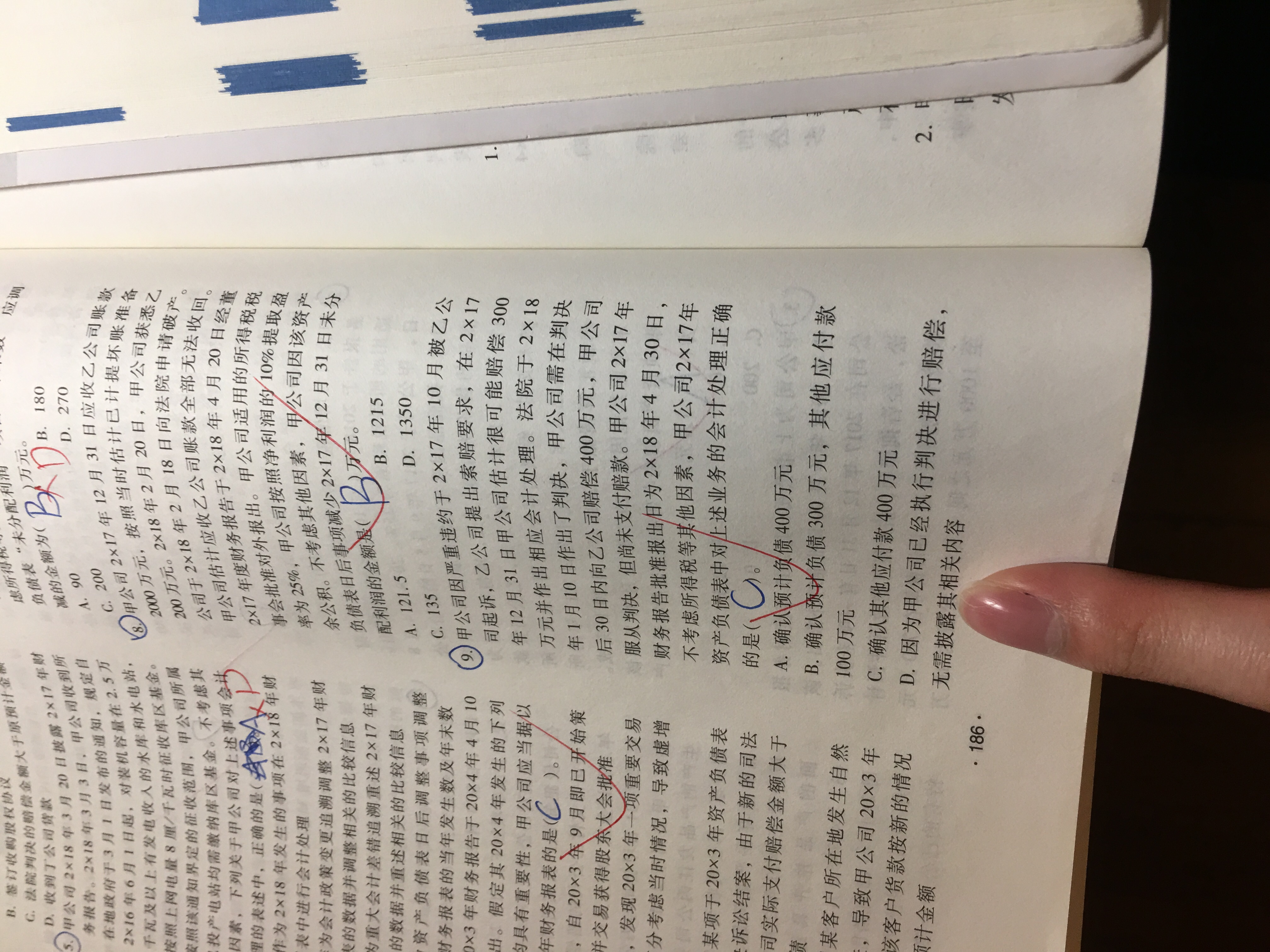

9D, 后续表明不属于或有事项的预计负债,所以本质上不是必须披露的,属于可以披露的内容。

以上是关于公司,上市公司信息披露相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研