亚男同学,你好,关于股权本年净投资不等于股东权益增加吧? 我的回答如下

未来的CPA同学,我们又见面啦。

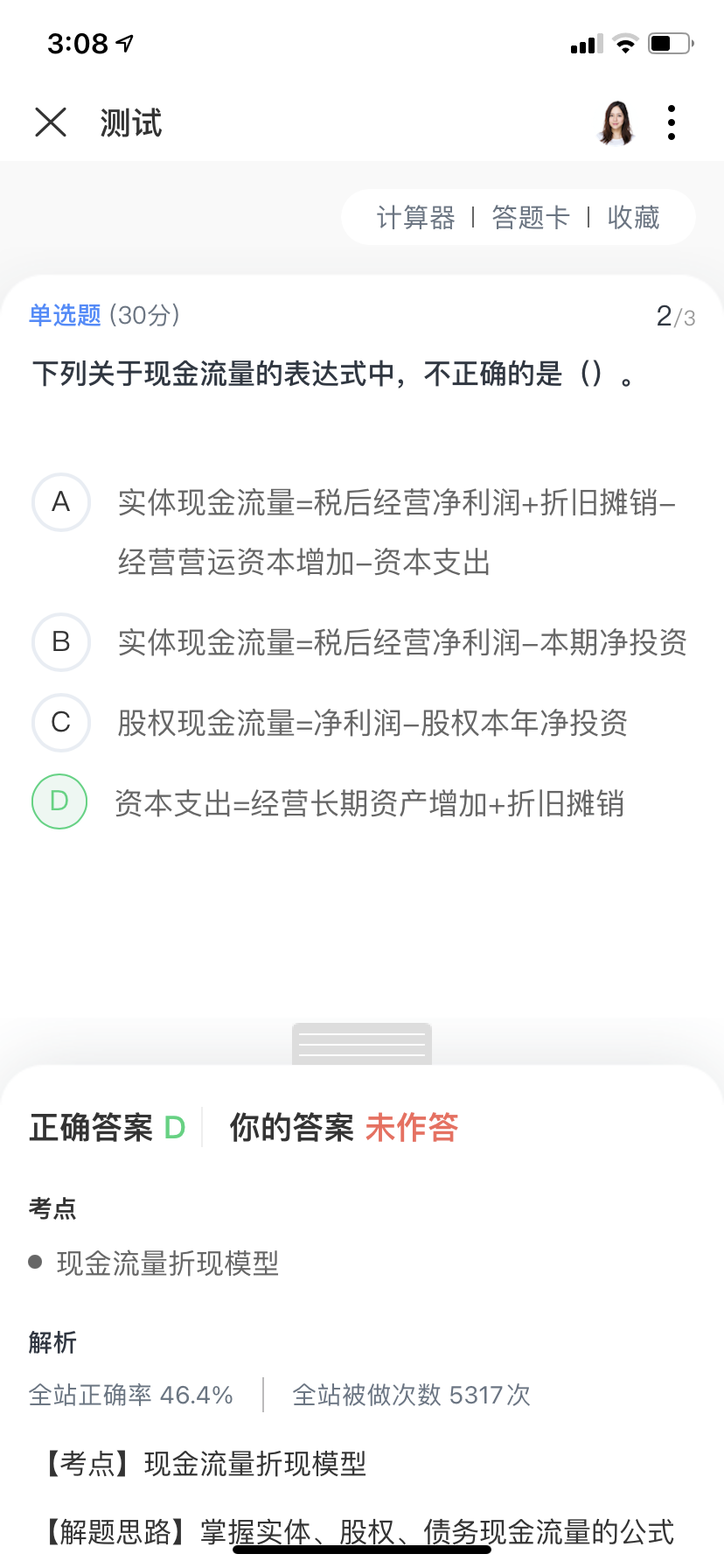

不是的哟,股权本年净投资指的就是股东权益增加。

小法师老师这么解答,同学可以理解吗?老师非常看好同学哟。

以上是关于投资,股权投资相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开股东权益=所有者权益=实收资本+盈余公积+资本公积+未分配利润

权益资本=实收资本

股权现金流量=股利分配-股权资本净增加=净利润-留存收益增加-股权资本净增加=净利润-(留存收益增加+股权资本净增加)=净利润-股东权益增加

在企业价值评估中,负债率=净负债/净经营资产。

如果负债率不变,则负债率=净负债增加/净经营资产增加,股东权益增加=净经营资产增加×(1-负债率),股权现金流量=净利润-净经营资产增加×(1-负债率)

由于净经营资产增加=实体净投资,所以:如果负债率不变,则股权现金流量=净利润-实体净投资×(1-负债率) 。

股东权益增加=净经营资产增加-净负债增加=实体净投资-债权净投资=股权净投资,所以股权现金流量=净利润-股权净投资。

相应地,实体现金流量=税后经营利润-实体净投资,债务现金流量=税后利息费用-债权净投资。

扩展资料:

企业为进行生产经营活动所经常持有、能自行支配而不需偿还的资金。西方私营企业的自有资金,主要来自股东的投资及企业的未分配利润。在社会主义制度下,全民所有制企业的自有资金,主要是国家财政拨款及企业的内部积累。

另外,企业在生产经营过程中,由于结算时间上的客观原因而经常地、有规律地占用的应付款,如应付税金、应交利润、预提费用等定额负债,在财务上亦视同企业自有流动资金参加周转。

参考资料来源:百度百科——股权现金流量

- 其他人还搜

- 热点资讯

为什么这题利息+债券折价就是投资收益了?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:这个题目划分的金融资产是债权投资,我们每年计提利息时候做的会计分录是:借:应收利息贷:投资收益 债权投资——利息调整其中应收利息的金额是按照

为租入固定资产支付的租金,为何不算投资活动?

老师

老师已回答

认真努力的同学你好:支付短期租入固定资产的租金属于经营活动。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

浙大434国际商务考研考点:亚洲基础设置投资银行

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

浙大434国际商务考研考点:对外直接投资

浙大434国际商务考研考点之对外直接投资!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“零单贸易”的题,你还不知道答案的话,就来看高顿考研的整理,希望能帮助您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研