G同学

G同学

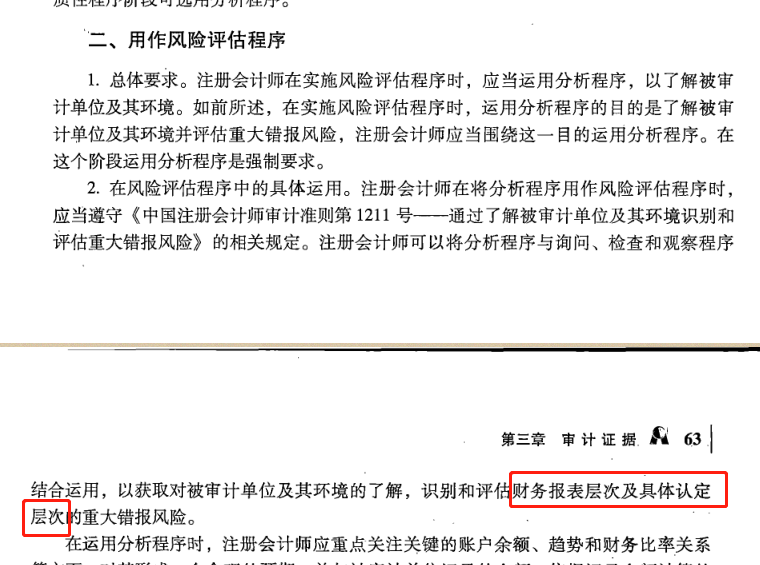

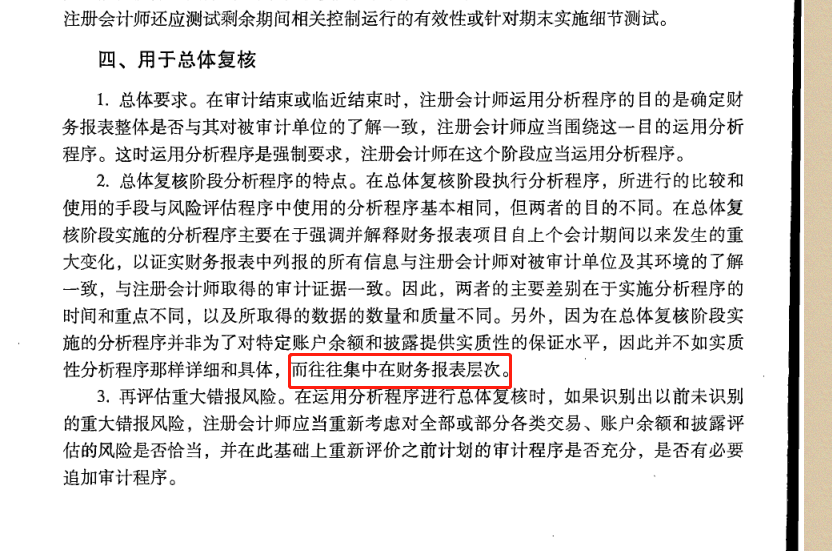

分析程序,在风险评估阶段 主要是报表层和认定层都有?

老师像这种题目就是应该考虑的就是三个。可以考虑也是三个是嘛,跟着问题走。 以及实质性分析程序作用在风险评估和总体复核阶段分别是认定层次和财务报表层次吗?

展开

展开

来自 G同学 的提问

2021-04-18 15:34:55 阅读730

Grace同学,你好,关于分析程序,在风险评估阶段 主要是报表层和认定层都有? 我的回答如下

爱思考的准注会同学

应当考虑的因素和可以考虑因素,这里建议根据题目 精准掌握。。。

分析程序,在风险评估阶段 主要是报表层和认定层都有

分析程序,在总体复核阶段,主要集中在报表层。

希望有能帮到你 加油~ ヾ(◍°∇°◍)ノ゙

以上是关于报表,财务报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

肥同学

在风险评估阶段实施的这些分析程序与在风险应对阶段实施的实质性分析有什么明显的不同?

陆老师

从本质上来讲是一致的,都是利用财务数据之间以及财务数据和非财务数据之间的内在关系进行分析,并得出相应的分析结论,所以具体的运用过程是一样的,只是实质性分析程序的目的是为了发现认定层次存在的重大错报,而风险评估程序中的分析程序是为了识别和评估重大错报风险。另外实质性分析程序的运用更为细致。

欣同学

什么叫财务报表层次风险和认定层次风险

谢老师

财务报表层次的重大错报风险与财务报表整体存在广泛联系,可能影响多项认定,此类风险通常与控制环境有关,但也可能与其他因素有关。而且此类风险难以界定于某类交易、账户余额、列报的具体认定。财务报表层次重大错报风险是高度汇总后的错报,是不能归属于某类认定的,应该把重要性水平按照风险导向分配到各类认定层次。

报表层次重大错报风险是站在整体财务报表而言的,他不是与特定财务报表项目相关;具体认定层次的错报则与特定财务报表的项目相关。比如说企业的收入入账时间是不正确的,则影响到的是与交易相关的认定。如果被审计单位管理层存在舞弊,则影响到整个报表的认定。从以上叙述我们能够看出,区别这两个层次重大错报风险的主要标准就是看一下重大错报风险能否影响到具体的认定层次(财务报表项目),如果影响的是认定层次的话,则属于认定层次的重大错报风险,否则则属于财务报表层次的重大错报风险。

报表层次重大错报风险是站在整体财务报表而言的,他不是与特定财务报表项目相关;具体认定层次的错报则与特定财务报表的项目相关。比如说企业的收入入账时间是不正确的,则影响到的是与交易相关的认定。如果被审计单位管理层存在舞弊,则影响到整个报表的认定。从以上叙述我们能够看出,区别这两个层次重大错报风险的主要标准就是看一下重大错报风险能否影响到具体的认定层次(财务报表项目),如果影响的是认定层次的话,则属于认定层次的重大错报风险,否则则属于财务报表层次的重大错报风险。

丶同学

审计风险模型中的重大错报风险是注会评估的认定层次的风险?

王老师

审计风险模型中的重大错报风险为认定层次的重大错报风险,这是因为检查程序只能是针对认定层次的重大错报的(注意审计风险模型中检查风险中的检查是广义的检查,实际上就是注册会计师执行进一步审计程序不能够发现错报的风险,而进一步审计程序是针对认定层次重大错报的)。对于财务报表层次重大错报风险,注册会计师采取的是总体应对措施,这个不在风险模型中体现。

热搜标签

- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

2021-06-23 22:10:00

阅读1449

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

2023-06-14 17:26:41

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

2023-06-12 16:54:43

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研