H同学

H同学

净利润考虑稀释作用的结果怎么计算?

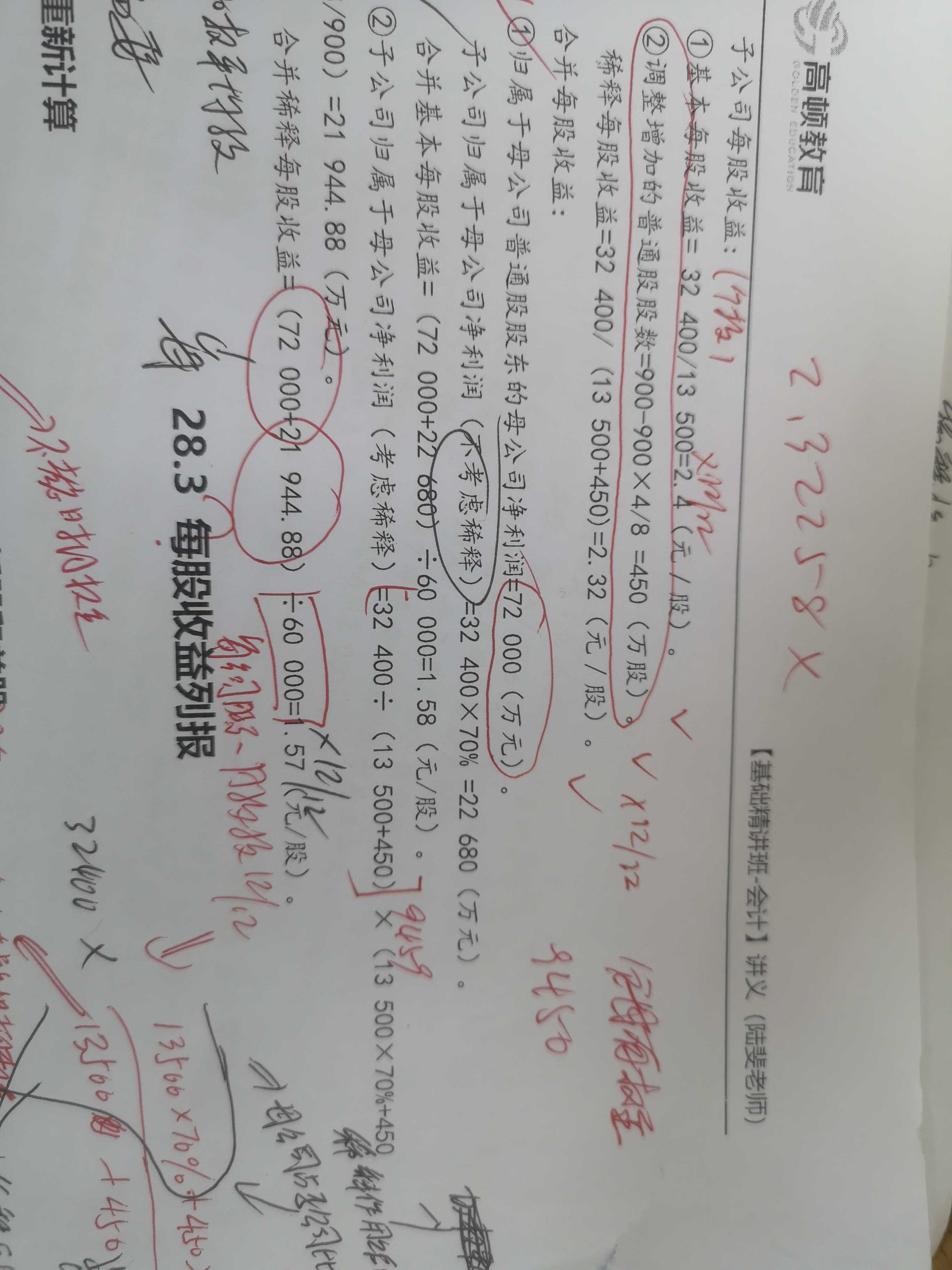

老师,这个净利润考虑稀释作用的结果21944.88是不是错了,我算了好几回都是21969.28 【32400÷(13500+450)】2.32258,讲义中没有大括号,视频里有。 后面计算(13500×70%+450×18/900)= 9459,两个相乘计算 = 21969.28

展开

展开

Hannibal同学,你好,关于净利润考虑稀释作用的结果怎么计算? 我的回答如下

亲爱的宝宝你好

2.32*9459=21944.88哦同学,2.32258*9459=21969.28,是因为小数点的原因哈,不是算错了,保留2位就可以。

宝宝继续加油哦!

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开H同学:

我理解的都是最终结果保留两位啊

展开Hannibal同学,你好,关于净利润考虑稀释作用的结果怎么计算? 我的回答如下

嗯嗯,咱们考试的时候题目一般也不会有很多小数位,同学列这么长一个式子也是容易错误,可以分开写哈,先把前面的2.32算出来,再去算后面的,再相乘,比如咱们官方教材上就是分开算的,得出的结论一般就是一致的。

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开H同学:

老师,我要是按照我用的方法计算的话,会判错吗?

展开Hannibal同学,你好,关于净利润考虑稀释作用的结果怎么计算? 我的回答如下

不会的哈同学,这个只是中间一步,后面还要去参加除法,2种结论算出来的都是1.57哈。

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开b认股权证

c可转换公司债券

答案解析 稀释性潜在普通股,是指假设当前转换为普通股会减少每股收益的潜在普通股,主要包括可转换债券、认股权证、股票期权。

[解析] 稀释性潜在普通股是指假设当前转换为普通股会减少每股收益的潜在普通股,主要包括可转换公司债券,认股权证和股份期权等。

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研