S同学

S同学

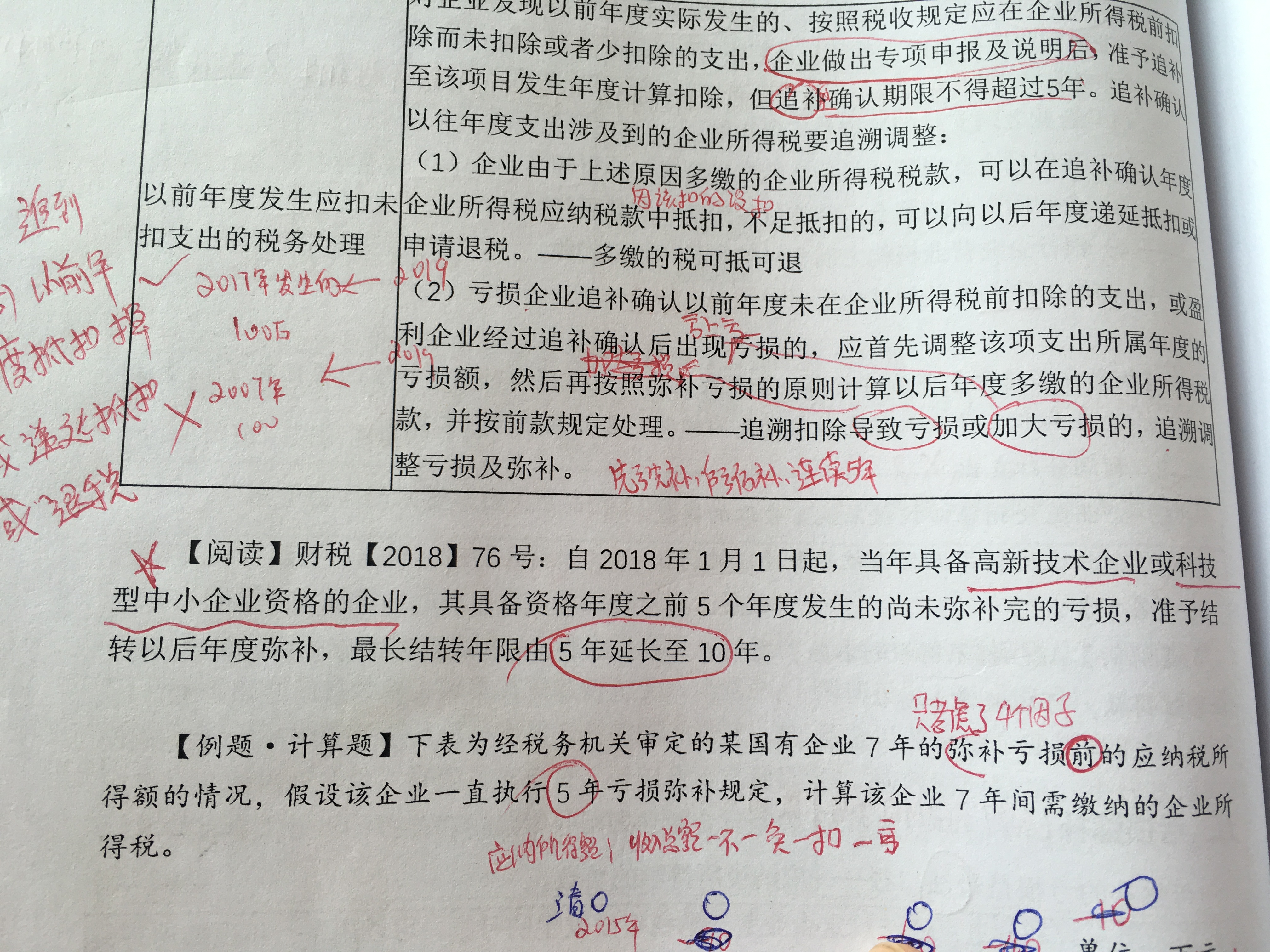

怎么理解具备高新技术企业5个年度尚未弥补亏损准予结转,最长5至10年?

老师,这个自2018年1月1日起当年具备高新技术或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补的亏损,准予结转以后年度弥补,最长结转由5年延长至10年。这句话怎么理解?是从满足资格的年度开始往前追捕10年,往后也追补10年吗? 比如我19年满足资格,则09年到18年的亏损都可以用19年的利润弥? 然后20年到29年的利润都可以弥补19年的亏损?这样理解吗?

展开

展开

Shirley Si同学,你好,关于怎么理解具备高新技术企业5个年度尚未弥补亏损准予结转,最长5至10年? 我的回答如下

准注会同学,你好

不是哦,其具备资格年度之前5个年度发生的尚未弥补完的亏损可以结转弥补,所以往前只有5年,不是10年;最长结转年限由5年延长至10年,是未弥补亏损往后结转弥补十年,所以后半句你理解的没错哦。

勤奋的同学,请继续加油哦~~

以上是关于公积金,盈余公积弥补亏损相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开S同学:

老师,您看一下这个32题,及答案, 我觉着它用2019年的所得额把2013年的亏损也给补了,这可就超出往前算5年了。我的思路先是2013年的亏损可以用2014年到2018年的所得来弥补,补完后还剩下亏损50, 答案里算2019年的所得时把这个2013年剩下的亏损50又给减掉了?所以不明白,往前弥补的时间超了5年了呀

展开

Shirley Si同学,你好,关于怎么理解具备高新技术企业5个年度尚未弥补亏损准予结转,最长5至10年? 我的回答如下

准注会同学,你好

因为他这里是2018年具备了高新技术企业的资格,如2018年具备,则2013-2017年的亏损结转年限最长按10年,分别对应结转至2023-2027年;所以那个50也在这个范围之内

以上是关于公积金,盈余公积弥补亏损相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

每股净资产包括公积金和未分配利润吗?

每股净资产包括每股公积金和每股未分配利润。每股净资产=期末普通股净资产/期末发行在外的普通股股数。期末普通股净资产=期末股东权益-期末优先股股东权益。

公积金会计分录怎么处理

公积金会计分录:计提公积金时:借:管理费用-住房公积金(单位部分);贷:应付职工薪酬-住房公积金(单位部分)。企业支付公积金时:借:应付职工薪酬-住房公积金(单位部分)、其他应付款-住房公积金(个人部分);贷:银行存款。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研