s同学

s同学

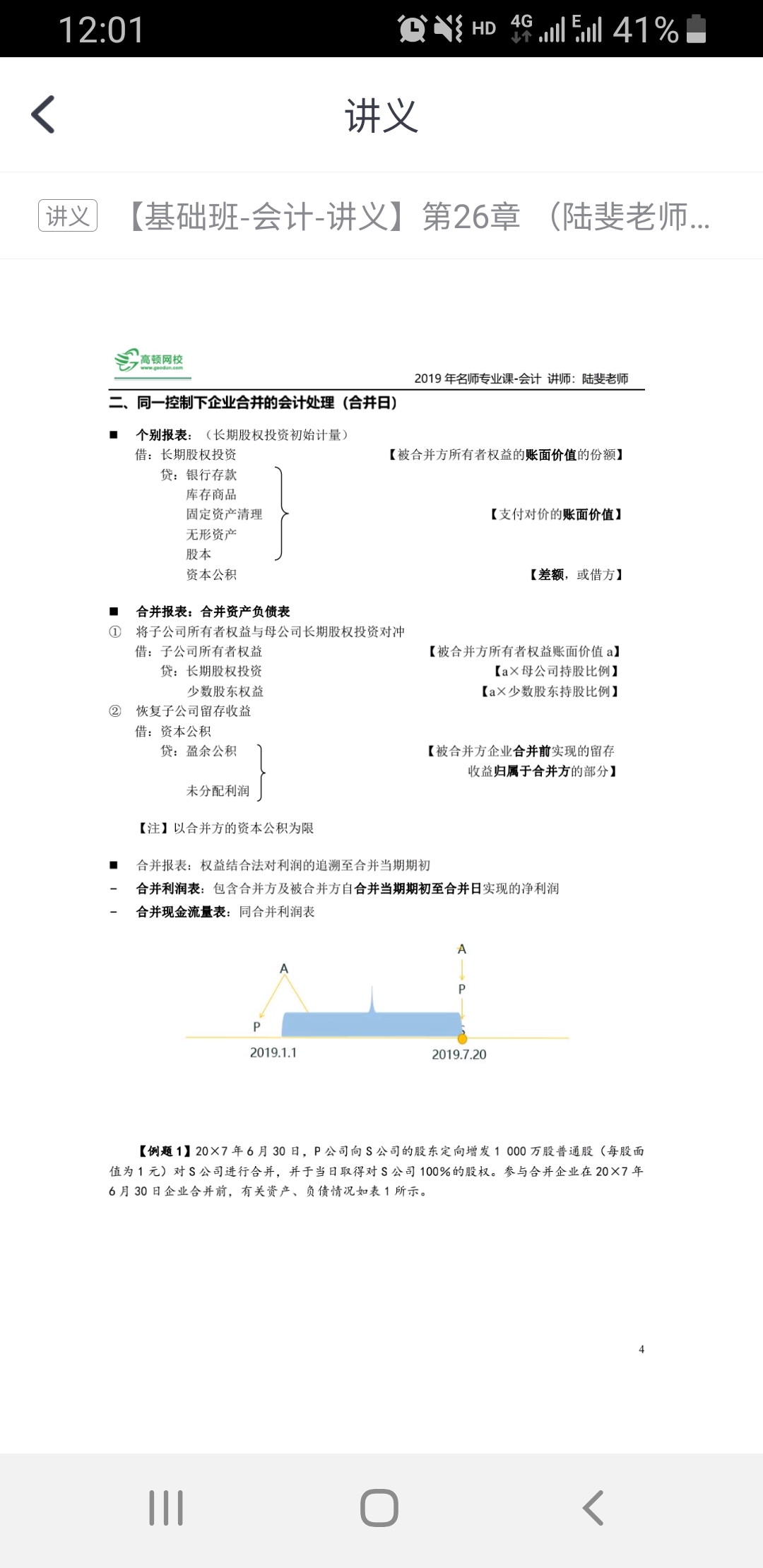

同一控制下的企业合并,怎么理解合并时的抵消处理呢?

老师,关于同一控制下的企业合并,合并日如果投资方是通过增发自身股票取得控制则在合并时确认长投跟所有者权益的增加,投资方所有者权益增加的部分是被投资方所有者权益账面价值的份额,这种情况我能明白编制合并资产负债表时为什么要把长投跟子公司所有者权益抵消掉,因为子公司所有者权益已经归属投资方所有者权益了。但是如果投资方是通过自身的资产来换取子公司股份而达到控制的,会计分录是通过相应资产的减少和长投的增加来做的分录,会计分录并没有体现投资方所有者权益的增加,这个时候应该怎么理解合并时的抵消处理呢?

展开

展开

sunshine同学,你好,关于同一控制下的企业合并,怎么理解合并时的抵消处理呢? 我的回答如下

准注会同学,你好

长投是和 子公司的权益抵销,并不是和自己的权益抵销。

长投代表是持有被投资方的权益,当合并时,就是一家了,比如你如果欠你爸爸1万元,把你们家当成一个整体时,你就不欠你爸钱了。

祝学习愉快

以上是关于公司,同一控制下企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开s同学:

老师,首先我没有说是长投跟母公司所有者权益抵消,长投跟子公司所有者权益抵消这一点我明白。讲义中给的例题是母公司通过定向增发达到对子公司的控制,所以在合并日母公司的个别报表中长投增加所有者权益增加,此时进行合并报表时需要抵消掉长投跟子公司所有者权益,我们说合并资产负债表中的所有者权益是母公司所有者权益加少数股东所有者权益,这点我也明白。我所不明白的是如果母公司是通过转让资产(比如固定资产)达到对子公司控制,那么母公司资产负债表是不是应该是长投增加、固定资产减少而所有者权益不变,在这种情况下为什么要抵消长投跟子公司所有者权益,合并资产负债表所有者权益怎么能等于母公司所有者权益加少数股东权益呢?

展开

sunshine同学,你好,关于同一控制下的企业合并,怎么理解合并时的抵消处理呢? 我的回答如下

这个抵消的逻辑和母公司如何取得长投是没关系。

首先合并报表的逻辑是将母子公司结合起来看成一个整体(也就是一个报告主体),也就是只有一张报表。

在合并资产负债表中体现出来是归属于母公司所有者权益和少数股东权益,不是合并报表中的所有的净资产都是母公司的。一部分是母公司的一部分是少数股东的

同学所说的母公司所有者权益不变:那是对母公司的个报来讲的。

以上是关于公司,同一控制下企业合并相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研