p同学

p同学

集团购买A开始至1.1甲合并日之前都转留存收益,1.1-6.30这段如何?

老师,对于这道题我还有个纠结点。如果集团先收购了A,然后过了一年甲从集团内部买了A,那这一年A的利润需要在合并日调整分录做DR 资本公积CR 盈余公积 和未分配利润。但是如果我的合并日是6.30,那等同于当年1.1-6.30 A的利润还是当期损益,从集团购买A开始至1.1甲合并日之前都转留存收益,那1.1-6.30这段怎么办呢?

展开

展开

peter sun 同学,你好,关于集团购买A开始至1.1甲合并日之前都转留存收益,1.1-6.30这段如何? 我的回答如下

勤奋的同学你好:1.1-6.30影响当期损益,因为当期损益年底才会结转留存收益,因此合并日调整分录是以前年度累计的留存收益。

希望老师的解答能帮助你理解~

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开p同学:

emm,老师我问的就是如果是当期损益我应该用什么科目去结转呢?投资收益么?

展开p同学:

同学可以上传一下具体题目哦~这样可以更有针对性的帮同学解决问题哈~

展开p同学:

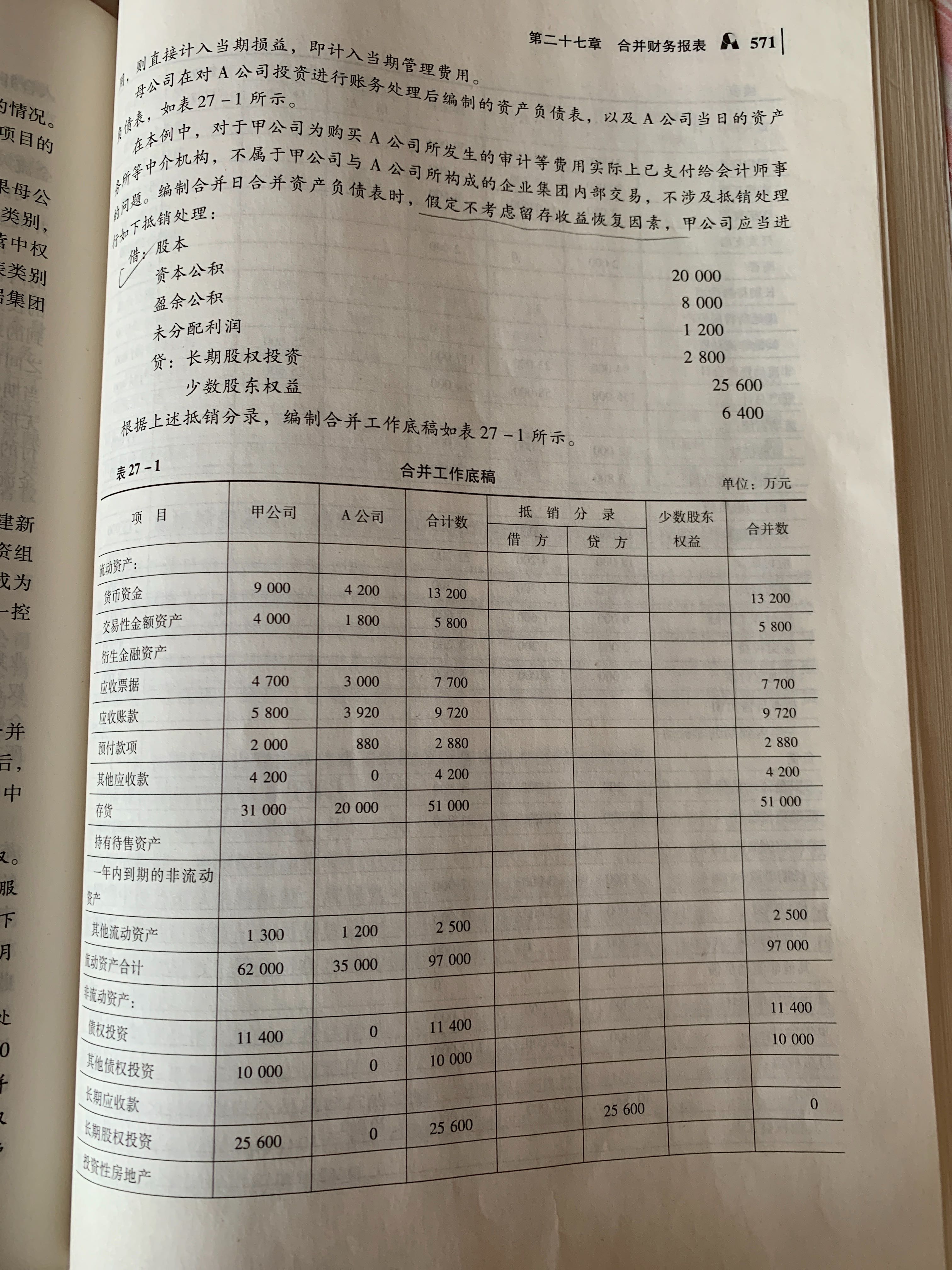

老师,就是书上这道题。书上合并日是1.1,我的意思说如果合并日改为7.1,那么我们确认子公司的那笔分录DR 留存收益CR盈余公积CR未分配利润会被怎么影响呢?这笔分录把子公司历年帮集团赚的钱重新体现了出来。但是当年的1.1-6.30利润还未进子公司的留存收益,而子公司可以提供的个报又是年初的所有者权益(净资产),利润表是1-6月的,所以关于合并当年1.1-6.30的利润需要也一并结转去留存收益么?因为这段时间子公司是帮集团赚钱不是帮现在的母公司赚钱。但是这又是合并当年的利润,进留存是不是不大妥当?或者是把当年的利润表先结转进子公司半年资产负债表,再做合并?

展开

peter sun 同学,你好,关于集团购买A开始至1.1甲合并日之前都转留存收益,1.1-6.30这段如何? 我的回答如下

同学这里思考的非常好,老师的观点是截止到6月30日的利润全部结转到留存收益,也就是从最开始同受最终控制方开始,截止到合并日实现的利润都要反映到留存收益中。因为发生企业合并的时候是需要把子公司的会计数据都核算出来的,资产负债表是截止到6月30日的数据,那么就会涉及到结转的问题。不过这里准则内没有明确,目前老师的观点也仅供参考哈。

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开更多acca公式可以访问网。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

留存收益怎么算

留存收益=盈余公积+未分配利润。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益属于什么类科目

留存收益属于所有者权益类科目。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益是什么筹资方式

留存收益是股权筹资方式。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研