郑同学

郑同学

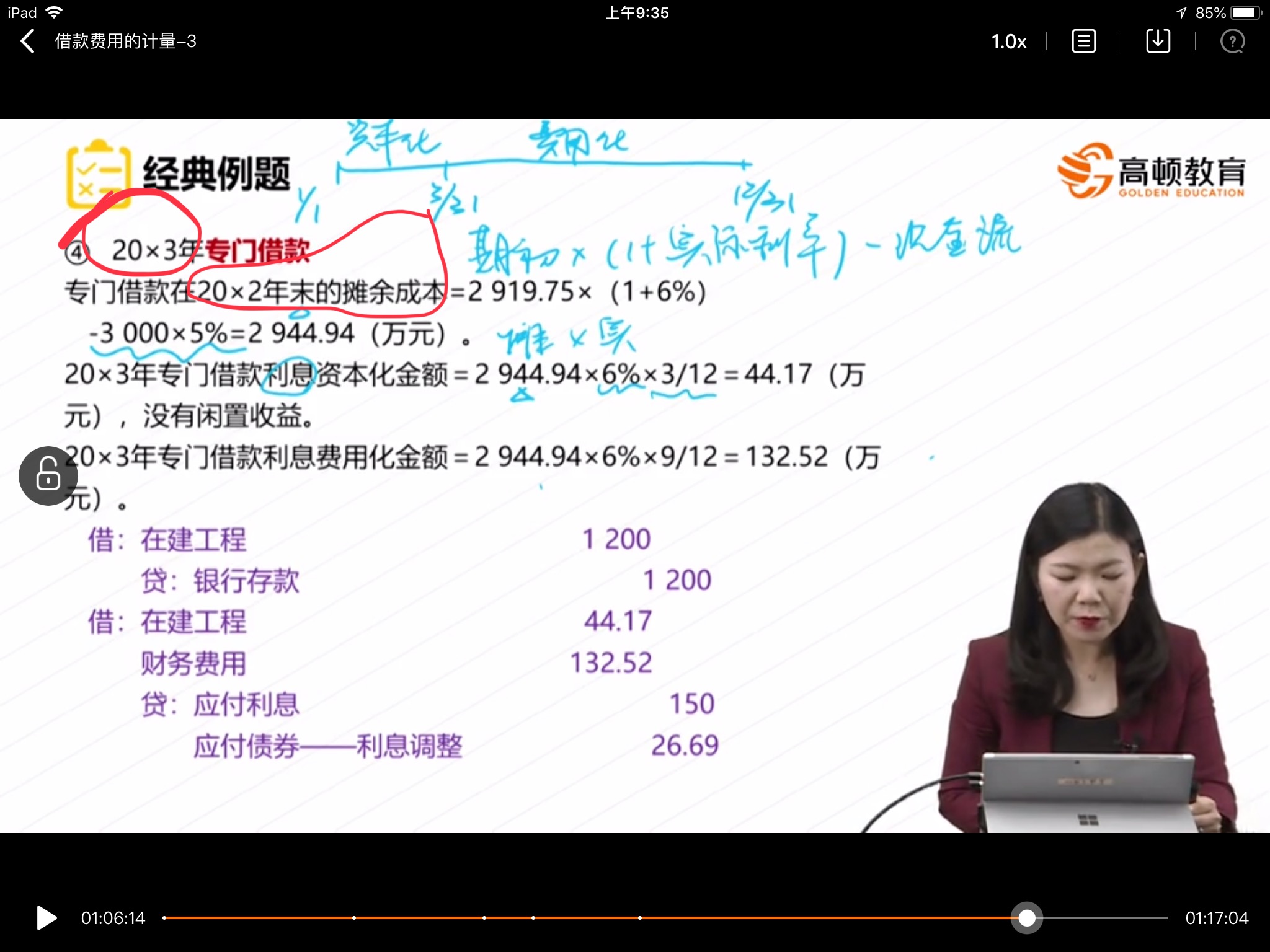

题目求20*3年资本化费用需要计算摊余成本,因为债券的原因吗?

如果是普通借款的专门借款,2012年余2000,年利率5%,不考虑闲置投资,2013年6月30日完工,2013年的资本化利息=2000*5%*6/12=50。 题目中求20*3年资本化费用=20*2年摊余成本*实际利息*期间数,需要计算摊余成本,是因为这是债券的原因吗?

展开

展开

郑钧璐lulu同学,你好,关于题目求20*3年资本化费用需要计算摊余成本,因为债券的原因吗? 我的回答如下

努力的同学你好

同学的理解是正确的,当企业的专门借款属于发行债券时,在计算资本化利息的过程中需要通过摊余成本计算实际计息,并根据资本化期间对利息进行资本化或费用化的处理。

老师这样解释可以理解吗?有问题及时沟通,加油~

以上是关于成本,摊余成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开具体的是每年的利息是11003%=33,用到成本会计里面的年金现值,其实和会计上面的是一样的,简化的而已

所以折现,然后下面的就是很重要的一个理解了,你用r1=6%,可以得到p1(自己计算),然后用r2=7%可以得到一个p2.(注意要使得这两个价格在105000两边)然后你想想,高中数学上面是不是说过两点确定一条直线啊,这两点其实就是上面你特殊值确定的两点,可以列出一个直线式,然后假定这个是直线变化的,把你的价格p带进去,不久得到对应的市场利率了嘛,这个是这样计算的哈,可不是我自己创造的哦!

债券资金成本率=(债券面值×票面利率)×(1-所得税率)/[债券的发行价格×(1-债券筹资费率)]

是按税前债务成本来确定票面利率的。 不考虑发行费用, 平价发行的债券,票面利率与税前债务成本相等。

债券资金成本率=(债券面值×票面利率)×(1-所得税率)/[债券的发行价格×(1-债券筹资费率)] 。

扩展资料:

综合资本成本率中资本价值基础的选择:

在测算公司综合资本成本率时,资本结构或各种资本在全部资本中所占的比例起着决定作用。公司各种资本的比例则取决于各种资本价值的确定。各种资本价值的确定基础主要有三种选择:账面价值、市场价值和目标价值。

(1)按账面价值确定资本比例

账面价值通过会计资料提供,也就是直接从资产负债表中取得,容易计算;其缺陷是:资本的账面价值可能不符合市场价值,如果资本的市场价值已经脱离账面价值许多,采用账面价值作基础确定资本比例就有失现实客观性,从而不利于综合资本成本率的测算和筹资管理的决策。

(2)按市场价值确定资本比例

按市场价值确定资本比例是指债券和股票等以现行资本市场价格为基础确定其资本比例,从而测算综合资本成本率。

参考资料来源:百度百科-资本成本率

- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研