M同学

M同学

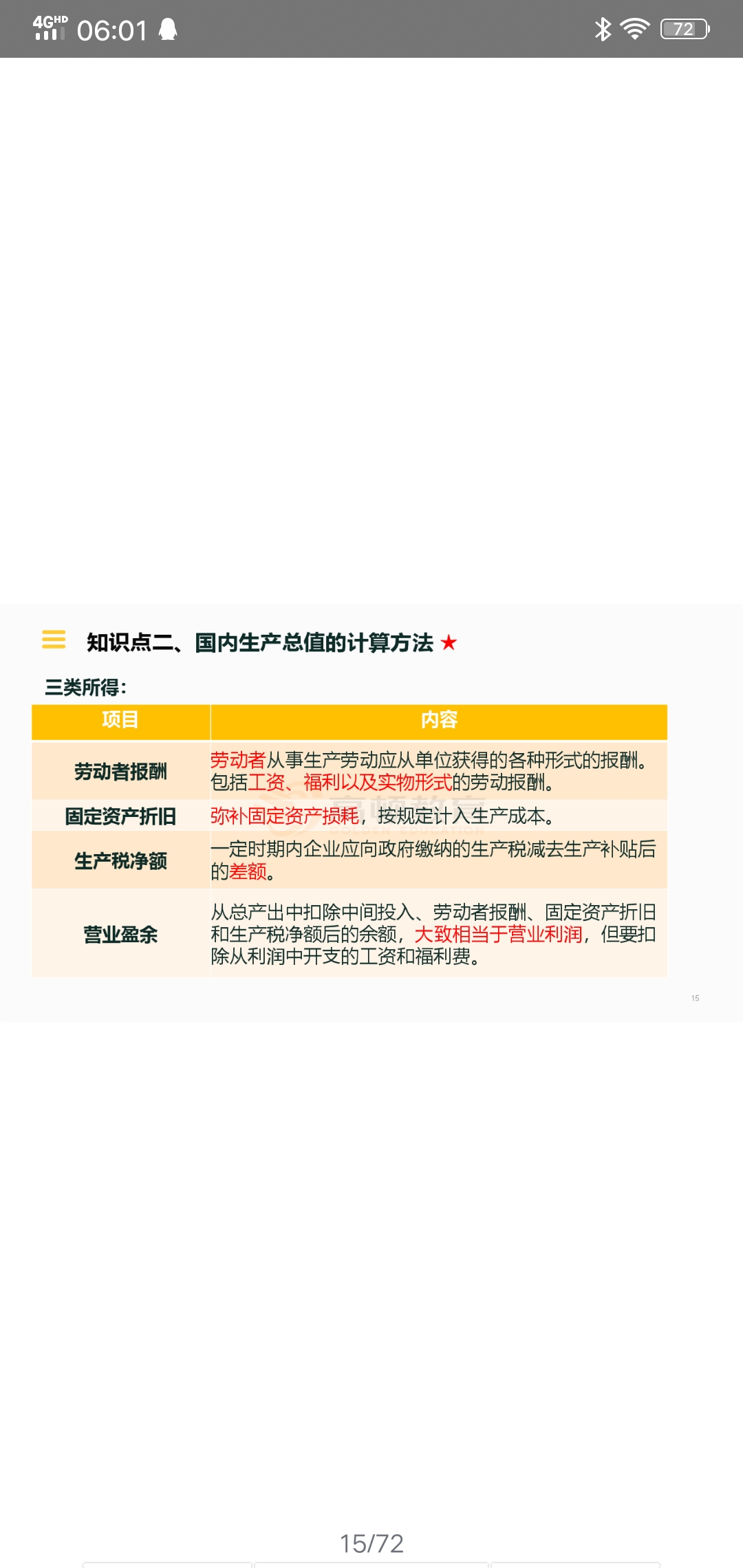

营业盈余就等于它的经济利润为什么这里还要说但是要减去工资和福利?

在营业盈余中。劳动者报酬已经被剪掉了,我们说劳动者报酬包括工人的工资还有福利 从这个意义上讲,营业盈余就等于它的经济利润 为什么这里还要说但是要减去工资和福利,那岂不是减了两次吗

展开

展开

M同学:

同学你好:

根据题目得:Y=100+0.8Y+300+160则,把含字母Y的放到一边,常数放到一边,得到

(1-0.8)Y=560,Y=560/0.2,所以国民收入Y =2800亿元。

展开M同学:

这个好像不是我问的问题的答案。

展开M同学:

同学你好:

很抱歉,系统显示有bug,我的回答和你的提问不一致。现在来回复你的提问:

1、“营业盈余”和“营业利润”名称不同,所属章节不同,计算方法也是不一样的。

2、这里的“营业利润”,我们会在第五部分“会计”里的利润表里学习。利润从会计学的角度进行分析时,是分为3个步骤来计算的,对应的名称分别叫做“营业利润”、“利润总额”、“净利润”。

3、之所以注明“要扣除从利润中开支的工资和福利费”,是指“营业利润”的计算要“扣除工资和福利费”。而不是你理解的“营业盈余”减了两次。

意思是:

从现实可操作性出发,营业盈余可通过调整营业利润近似计算,即在营业利润的基础上,加上生产过程中发生的但属于营业盈余的支出如管理费用中的坏账损失、绿化费等,减去由利润开支的劳动者报酬。

营业盈余与会计上的营业利润有三个方面的差异:

1、营业盈余不包括企业库存货物由于价格变化带来的持有收益或损失;

2、由于固定资产折旧含义的不同带来的影响;

3、计算范围不同产生的影响。营业盈余是从当期生产的货物和服务价值出发,不管它们是否被销售,扣除有关成本费用等支出得到的,而营业利润是从当期销售收入出发,扣除有关成本费用等支出得到的。

扩展资料

营业利润计算公式:

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益

营业利润率=(营业利润/营业收入)×100%,营业利润率表明企业通过生产经营获得利润的能力,该比率越高表明企业的盈利能力越强。

其中:

营业收入=主营业务收入+其他业务收入

营业成本=主营业务成本+其他业务成本

参考资料来源:百度百科-营业利润

参考资料来源:百度百科-营业盈余

借利润分配--未分配利润

贷本年利润

1、如果是亏损。就不用在继续提取“盈余公积”了。如果原来“盈余公积”里面有余额,加上股东会决议通过并允许弥补亏损的话,则

(一下二级会计科目均为新准则规定,跟过去的有出入)

借盈余公积

贷利润分配--盈余公积补亏

然后把“利润分配--盈余公积补亏”结转到“利润分配--未分配利润”

借利润分配--盈余公积补亏

贷利润分配--未分配利润

结转以后,“利润分配”下面的明细科目出了“未分配利润”有数字。其他的明细科目均没有余额。

注意弥补亏损的渠道主要有三条一是用以后年度税前利润弥补。按照现行制度规定,企业发生亏损时,可以用以后五年内实现的税前利润弥补,即税前利润弥补亏损的期间为五年。二是用以后年度税后利润弥补。企业发生的亏损经过五年期间未弥补足额的,尚未弥补的亏损应用所得税后的利润弥补。三是以盈余公积弥补亏损。企业以提取的盈余公积弥补亏损时,应当由公司董事会提议,并经股东大会批准。

2、如果是盈利。则要提取盈余公积

借利润分配--提取法定盈余公积

--提取任意盈余公积

贷盈余公积--法定盈余公积

--任意盈余公积

结转“利润分配”的明细科目

借利润分配--未分配利润

贷利润分配--提取法定盈余公积

--提取任意盈余公积

结转后,“利润分配”只有“未分配利润”明细科目有余额。其他明细科目均没有余额。

此时“利润分配--未分配利润”的余额说明是亏损还是盈利。这个数字也就是填列到资产负债表里的数字,当然前提是公司没涉及分配现金股利。

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研