陈同学

陈同学

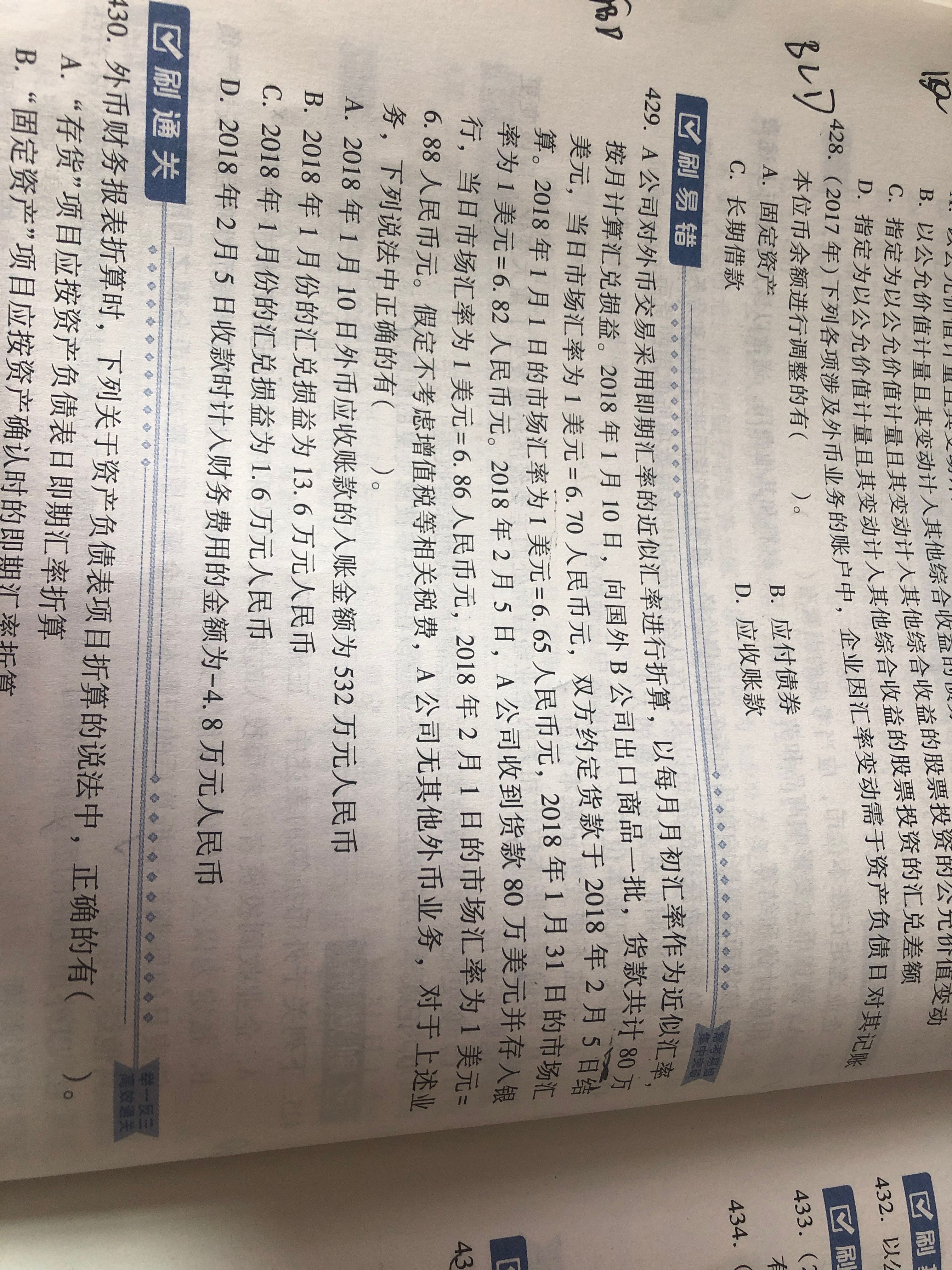

为什么一开始不应该选择交易的汇率吗?

老师这道题 1 为什么一开始不应该选择交易的汇率吗 6.7为什么是用了6.65 2 最后企业收到款项为什么也没用收到当日的汇率呢 而是也用了1月1日的

展开

展开

来自 陈同学 的提问

2021-05-16 12:23:28 阅读565

陈同学:

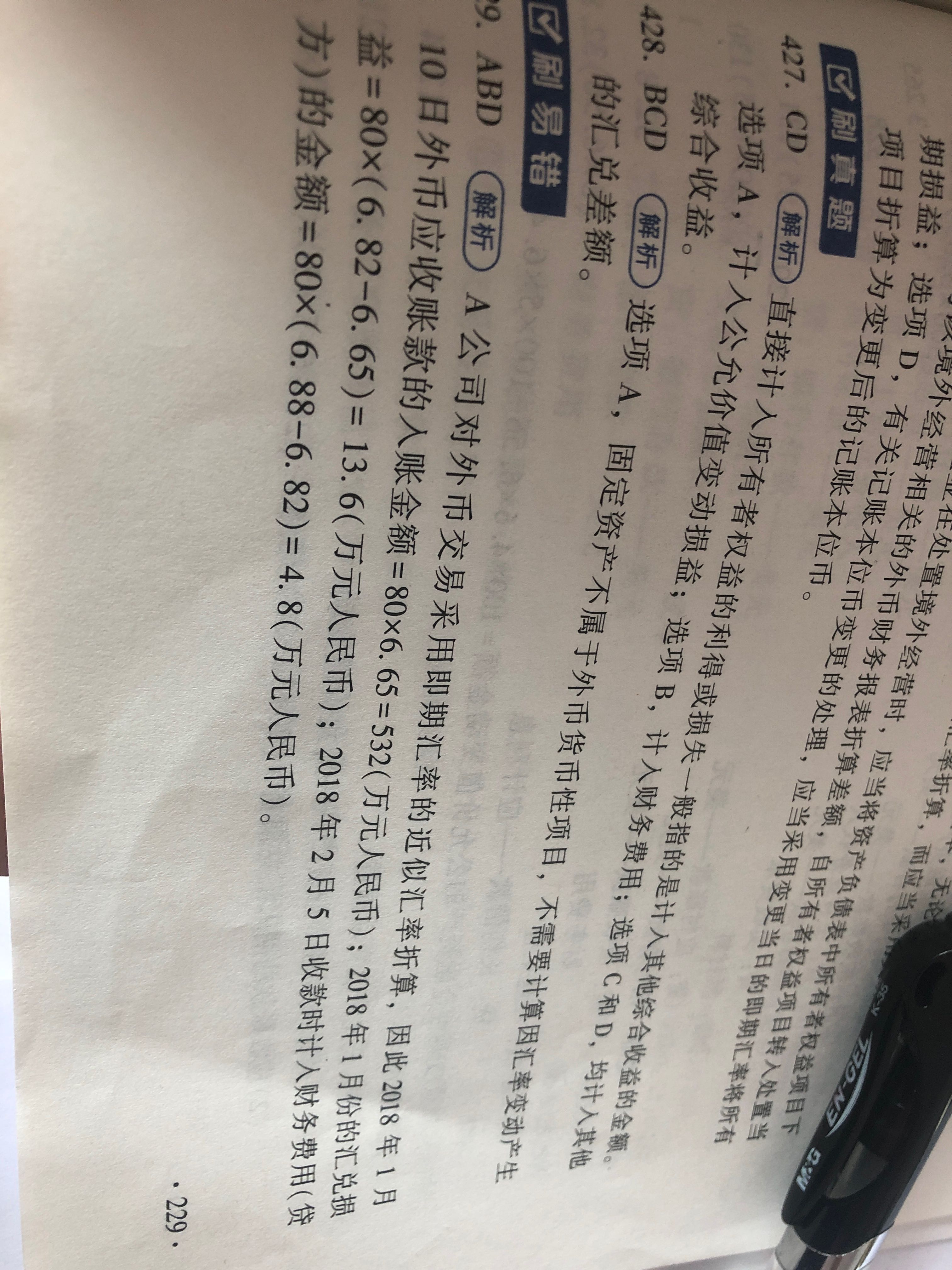

同学你好,这道题目在题干里面有一个条件”用每月月初汇率作为近似汇率“

因此才可以用月初的汇率作为初始入账和结算时候的即期汇率。

希望我的回答对你有帮助,加油哦!

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

李同学

税率发生变化的应该怎么选择,本题为什么从2018年开始选用新的税率

张老师

您好,因为递延所得税是以后期间可以转回,所以需要用以后期间的税率。

李同学

那这题从哪年开始用新的税率

张老师

您好,题目是从2019年度使用新税率。

S同学

老师,应该选择固定汇率还是浮动汇率呢?记账汇率是1不变是么?公司有做出口贸易,交易很大,谢谢老师。

谢老师

你好

我的观点,选择当月1日的汇率当作记账汇率。

S同学

看不懂

谢老师

老师,这个币别是美元的我该怎么录入凭证呢?原币金额该怎么录入呢?

S同学

你这是哪个月的凭证

去网上查汇率

如五月份

笑同学

老师问一下一般纳税人什么条件下可以选择简易征收呀?2一般纳税人是不是可以开普票呀,还是因为选择简易征收才能开普票呀。3一般纳税人选择简易征收是不是就不能进项抵扣呀。还有为什么它已经选择简易征收了,开的销售发票税率不是应该按3%,为什么有的按3% 有的13%呀

R老师

来源:言税 作者:严颖整理

一般纳税人可以选择适用简易计税方法计算缴纳增值税分为以下三类:

一、按照5%征收率

销售、出租2016年4月30日前取得的不动产。《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)

房地产开发企业出租、销售自行开发的房地产老项目。(财税〔2016〕68号)

2016年4月30日前签订的不动产融资租赁合同。(财税〔2016〕47号)

以2016年4月30日前取得的不动产提供的融资租赁服务。(财税〔2016〕47号)

转让2016年4月30日前取得的土地使用权。(财税〔2016〕47号)

提供劳务派遣服务、安全保护服务(含提供武装守护押运服务)选择差额纳税的。(财税〔2016〕47号,财税〔2016〕68号)

收取试点前开工的一级公路、二级公路、桥、闸通行费。(财税〔2016〕47号)

提供人力资源外包服务。(财税〔2016〕47号)

房地产开发企业中的一般纳税人以围填海方式取得土地并开发的房地产项目,围填海工程《建筑工程施工许可证》或建筑工程承包合同注明的围填海开工日期在2016年4月30日前的,属于房地产老项目,可以选择适用简易计税方法按照5%的征收率计算缴纳增值税。(根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(总局公告2019年第31号)

二、按照3%征收率

销售自产的用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。(财税〔2009〕9号,财税〔2014〕57号)

寄售商店代销寄售物品(包括居民个人寄售的物品在内)。(财税〔2009〕9号,财税〔2014〕57号)

典当业销售死当物品。(财税〔2009〕9号,财税〔2014〕57号)

销售自产的县级及县级以下小型水力发电单位生产的电力。财税〔2009〕9号,财税〔2014〕57号)

销售自产的自来水。(财税〔2009〕9号,财税〔2014〕57号)

销售自产的建筑用和生产建筑材料所用的砂、土、石料。(财税〔2009〕9号,财税〔2014〕57号)

销售自产的以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)。(财税〔2009〕9号,财税〔2014〕57号)

销售自产的商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。(财税〔2009〕9号,财税〔2014〕57号)

单采血浆站销售非临床用人体血液。(国税函〔2009〕456号,总局公告2014年第36号)

药品经营企业销售生物制品。(总局公告〔2012〕20号)

兽用药品经营企业销售兽用生物制品。(总局公告2016年第8号)

光伏发电项目发电户销售电力产品。(总局公告2014年第32号)

销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。(总局公告2015年第90号)

公共交通运输服务。包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)

经认定的动漫企业为开发动漫产品提供的服务,以及在境内转让动漫版权。《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)

电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务(含纳税人在游览场所经营索道、摆渡车、电瓶车、游船等取得的收入)。(财税〔2016〕36号附件2,财税〔2016〕140号)

以纳入营改增试点之日前取得的有形动产为标的物提供的经营租赁服务。(财税〔2016〕36号附件2)

纳入营改增试点之日前签订的尚未执行完毕的有形动产租赁合同。(财税〔2016〕36号附件2)

公路经营企业收取试点前开工的高速公路的车辆通行费。(财税〔2016〕36号附件2)

中国农业发展银行总行及其各分支机构提供涉农贷款取得的利息收入。(财税〔2016〕39号)

农村信用社、村镇银行、农村资金互助社、由银行业机构全资发起设立的贷款公司、法人机构在县(县级市、区、旗)及县以下地区的农村合作银行和农村商业银行提供金融服务收入。(财税〔2016〕46号)

对中国农业银行纳入“三农金融事业部”改革试点的各省、自治区、直辖市、计划单列市分行下辖的县域支行和**生产建设兵团分行下辖的县域支行(也称县事业部),提供农户贷款、农村企业和农村各类组织贷款取得的利息收入。(财税〔2016〕46号)

提供非学历教育服务。(财税〔2016〕68号)

提供教育辅助服务。(财税〔2016〕140号)

非企业性单位中的一般纳税人提供的研发和技术服务、信息技术服务、鉴证咨询服务,以及销售技术、著作权等无形资产。(财税〔2016〕140号)

非企业性单位中的一般纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务。(财税〔2016〕140号)

提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。(总局公告2016年第54号)

以清包工方式提供、为甲供工程提供的、为建筑工程老项目提供的建筑服务;(财税〔2016〕36号附件2)

纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。(总局公告2017年11号)

建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。(财税〔2017〕58号)

资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。(财税〔2017〕56号)

销售自产、外购机器设备的同时提供安装服务,已分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。(总局公告2018年第42号)

自2018年5月1日起,增值税一般纳税人生产销售和批发、零售抗癌药品,可选择按照简易办法依照3%征收率计算缴纳增值税。(财税〔2018〕47号)

自2018年7月1日至2020年12月31日,对中国邮政储蓄银行纳入“三农金融事业部”改革的各省、自治区、直辖市、计划单列市分行下辖的县域支行,提供农户贷款、农村企业和农村各类组织贷款(具体贷款业务清单见附件)取得的利息收入,可以选择适用简易计税方法按照3%的征收率计算缴纳增值税。(财税〔2018〕97号)

一般纳税人提供的城市电影放映服务,可以按现行政策规定,选择按照简易计税办法计算缴纳增值税。(财税〔2019〕17号)

自2019年3月1日起,增值税一般纳税人生产销售和批发、零售罕见病药品,可选择按照简易办法依照3%征收率计算缴纳增值税。上述纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。(财税〔2019〕24号)

三、按照3%征收率减按2%征收

2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产。(财税〔2008〕170号,财税〔2014〕57号)

2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产。(财税〔2008〕170号,财税〔2014〕57号)

销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产。(财税〔2009〕9号,财税〔2014〕57号)

纳税人销售旧货。(财税〔2009〕9号,财税〔2014〕57号)

纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产(总局公告2012年1号,总局公告2014年第36号)

发生按照简易办法征收增值税应税行为,销售其按照规定不得抵扣进项税额的固定资产。(总局公告2012年1号,总局公告2014年第36号)

销售自己使用过的、纳入营改增试点之日前取得的固定资产,按照现行旧货相关增值税政策执行。(财税〔2016〕36号附件2)

笑同学

2 ,不是,3 ,是的,是对方本来没有取得专票少,没有办法取得进项抵扣,国家给优惠,这个按简易计税,要不一般计税,这个税率太高了,那这个企业承担不起倒闭了,

R老师

那还没有税可以收取了,

热搜标签

- 其他人还搜

- 热点资讯

cfa报班还是自学?哪个效率更好?

准备CFA(Chartered Financial Analyst,特许金融分析师)考试是一个需要投入大量时间和精力的过程。对于考生来说,选择适合自己的学习方式是至关重要的。在本文中,我们将探讨CFA报班和自学两种学习方式,那么究竟选择自学还是报班呢,接着往下看告诉你答案~

2023-06-15 14:00:01

注册会计师通过率包括缺考的吗

注册会计师通过率不算缺考的人数,通过率是实际通过的人数与实际参加考试的人数的比例,虽然缺考的人数多,但是并不计算到通过率里面的。根据cpa考试分析报告来看,专业阶段单科通过率为27.93%左右,综合阶段单科通过率为83.74%左右。

2023-06-15 13:10:26

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研