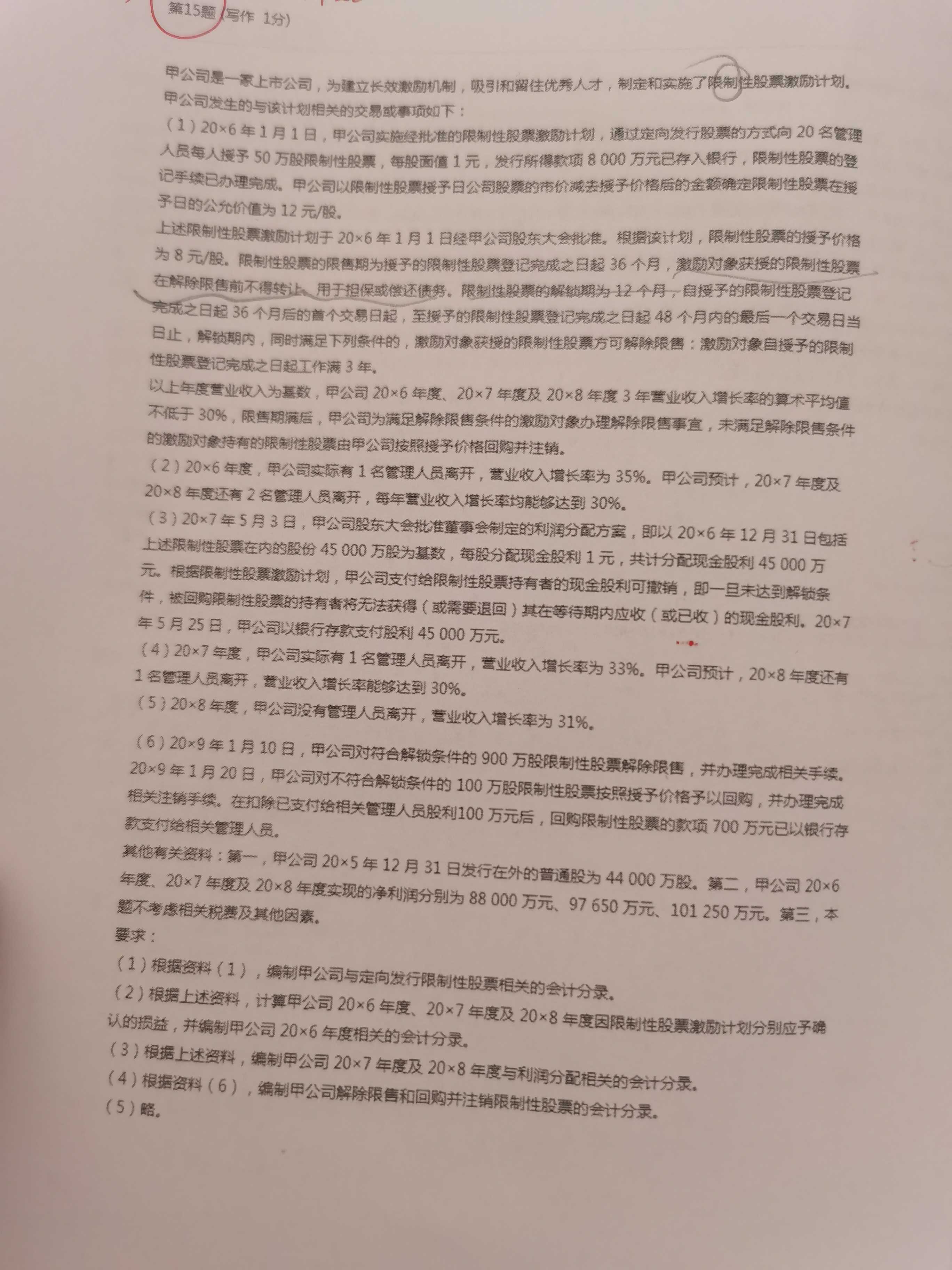

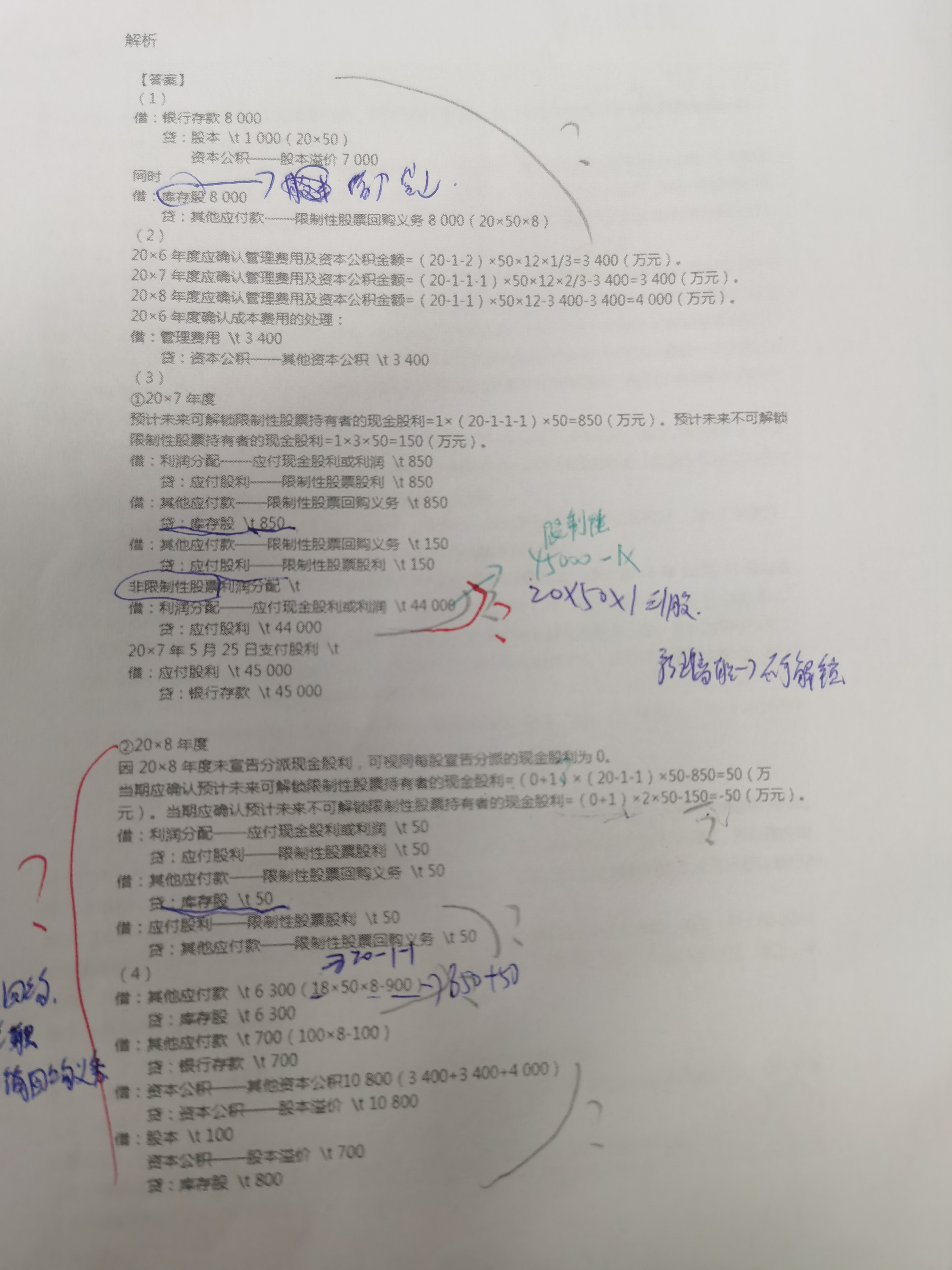

l同学

l同学

现金股利及第(4)的计算看不懂,请问可以详细解释说明一下吗?

老师,这题的非限制性股票分配跟(2)20*8年度可解锁不可解锁现金股利及第(4)的计算看不懂以为为什么,能讲解一下么?

展开

展开

lucy同学,你好,关于现金股利及第(4)的计算看不懂,请问可以详细解释说明一下吗? 我的回答如下

勤奋可爱的同学,你好:

第二小问是正常的权益结算的股份支付在等待期内确认各个会计期间的成本费用,需要考虑整个等待期的离职人数,每个员工分得的股票数以及授予日股票的公允价值。

第四问是对于现金股利的处理,需要区分是可解锁还是不可解锁,可撤销还是不可撤销的不同情况,该题目中均为可撤销的现金股利,需要区别可解锁和不可解锁的情况,其中可解锁的是未来会留下来的股东,分配现金股利的时候会影响利润分配,不可解锁的是未来不会留下的员工,不能影响利润分配,冲减的是回购义务。

每天保持学习,保持进步哦~~加油!!!

以上是关于现金,现金股利相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开l同学:

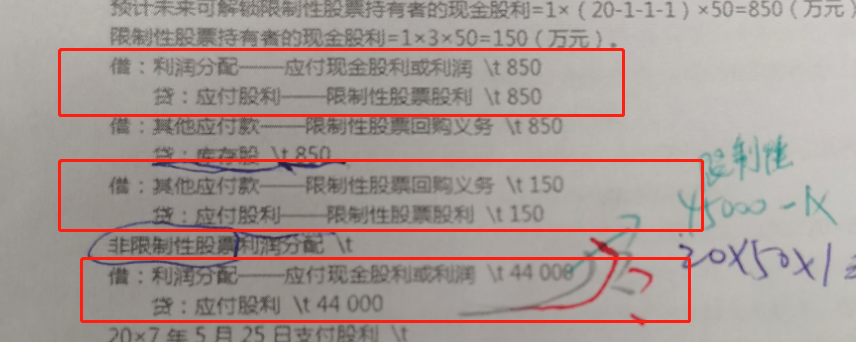

老师,我是圈出这部分不知道,44000是怎么算出来的?为什么这样算,不懂,还有可解锁现金股利(0+1)*(20-1-1)*50-850=50跟不可解锁现金股利(0+1)*2*50-150=-50跟(4)18*50*8-900=6300的8为什么不是用12,8是限制性股票的授予价格,12是授予日的公允价,所以不是应该用授予日公允价格吗?还有100*8-100=700是什么?

展开lucy同学,你好,关于现金股利及第(4)的计算看不懂,请问可以详细解释说明一下吗? 我的回答如下

1.发放的45000万元的现金股利是包含普通股股东的以及限制性股票持有者的,其中限制性股票持有者分得的是1000万元,其余的44000万元是普通股东享有的。

2.这里不是确认等待期的管理费用,是未满足行权条件需要回购的部分和满足条件需要冲回回购义务的部分,对应的价格应该是员工当时购买股票的价格;

3.回购股票总共需要支付800万元,但是其中的100万元在发现金股利的时候是可以撤销的,已经冲减了这部分回购义务。

以上是关于现金,现金股利相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开l同学:

1.20*8年当期可解锁限制性股票的现金股利=(0+1)这个是指20*8年没有分配现金股利0+20*7年每股分配现金股利1元?2.借:应付股利-限制性股票股利 50贷:其他应付款-限制性股票回购义务 50做这个分录我不懂 3.借:其他应付款 6300(18*50*8-900)我还是不明白为什么要用8然后这个900是怎么计算出来的?还有做这个分录的意义是什么?4.借:其他应付款700(100*8-100)贷:银行存款700这笔分录,100万股是指不可解锁的,所以应是可撤销不可解锁不应该是借:其他应付款贷:应付股利吗?

展开lucy同学,你好,关于现金股利及第(4)的计算看不懂,请问可以详细解释说明一下吗? 我的回答如下

1.第一个问题同学理解的是正确的;

2.第一年预计离职的人员预计多预计了,第二年这个没有走需要冲回来;

3.最开始确认回购义务的时候是按照员工购买价确认的,所以这里冲销的时候也是用8元冲销的;

4.这里的100是当初发放的现金股利,这部分是可撤销的,可以抵减一部分回购款。

以上是关于现金,现金股利相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开l同学:

老鼠,这个20*8年当期可解锁限制性股票持有者的现金股利=(0+1)*(20-1-1)*50-850=50这个减850是什么,为什么要减这个?还有下面减150,也是不明白,减这个是干嘛的?

展开lucy同学,你好,关于现金股利及第(4)的计算看不懂,请问可以详细解释说明一下吗? 我的回答如下

上一年在确认现金股利属于可解锁还是不可解锁的时候预计总共总3个人,但是到了第二年修改了总共离职的人数为2人,说明上一年确认的多了,这里减的850是上年确认的,150同理。

以上是关于现金,现金股利相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开l同学:

我在真题里找到同一题,但是会计处理分录不同,没有涉及44000,还有这个真题里的会计分录有一个我用铅笔划掉改为应付股利,对吗?所以真题的答案是对的吗

展开

lucy同学,你好,关于现金股利及第(4)的计算看不懂,请问可以详细解释说明一下吗? 我的回答如下

图一是把图3 的几个分录并在一起写了。

以上是关于现金,现金股利相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开l同学:

这里应该是应付股利吧?

展开

lucy同学,你好,关于现金股利及第(4)的计算看不懂,请问可以详细解释说明一下吗? 我的回答如下

勤奋的同学你好:这里不光是写出预计未来可解锁的分录,而是在已经写出预计未来不可解锁的基础上,要更正并体现预计未来可解锁分录。所以首先先冲回之前写的预计未来不可解锁部分,借 应付股利 贷 其他应付款——分录1 ,再补上预计未来可解锁分录:借 利润分配 贷 应付股利——分录2,借 其他应付款 贷 库存股。分录1和分录2合一起,为答案中所示。

希望老师的解答能帮助你理解~

以上是关于现金,现金股利相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

涉及现金流的这个第五条,怎么理解?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:同学说的第五条具体指的是哪一项?可以详细描述一下。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:现金流量表

中级经济师《经济基础知识》是考试的公共科目,内容包括经济学基础、财政、货币与金融、统计、会计和法律六部分。下面分享现金流量表相关知识点和考试真题。

现金流量净额在现金流量表哪里体现

现金流量净额在现金流量表哪里体现?现金流量净额在现金流量表中体现为现金及现金等价物的净增加额,即当期收到的现金净额减去当期支付的现金净额所得的净增加额。它反映的是该期间,企业全部的现金及现金等价物的增减情况,可以从中分析出企业的经营情况,是财务分析中最重要的变量之一。以下就是详细内容。 现金流量净额在现金流量表哪里体现? 现金流量净额,是指现金流入量和流出量的差额。现金流量净额在现金流量表主表中的最下面一栏现金及现金等价物净增加额,企业经营的现金流有三种,分别是经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量。 现金流量是投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量。是评价投资方案经济效益的必备资料。具体内容包括现金流

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研