Mini miss同学,你好,关于为什么初始计量的时候资本公积350? 我的回答如下

准注会宝宝你好,

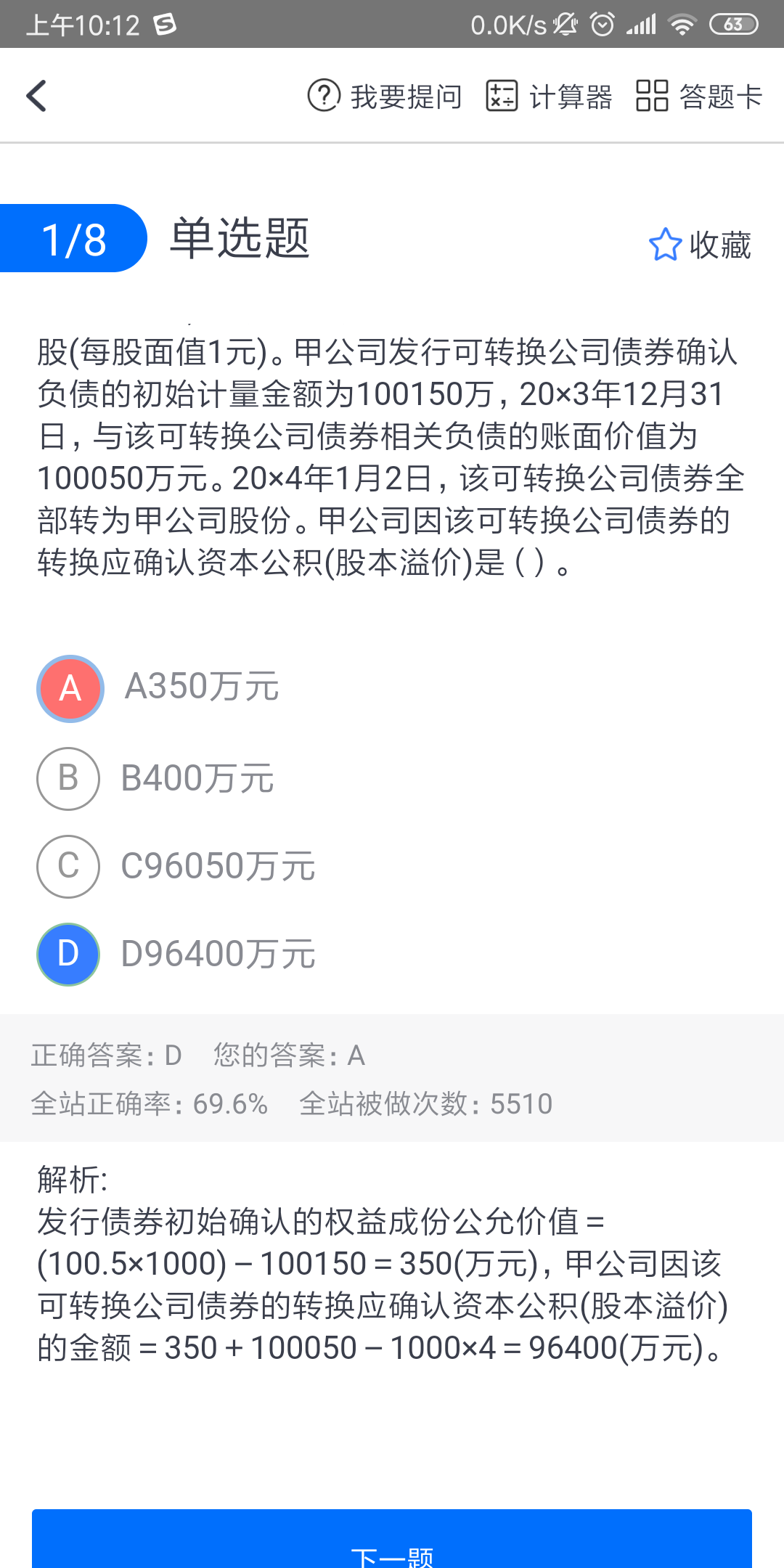

第一步,确认发行可转换债券收到的总价款①=100.5×1000=100500(万元)

第二步,计算负债成分的公允价值NPV1②=100150(万元)

第三步,计算权益成分的公允价值③=100500-100150=350(万元)

2017年1月1日,发行可转换债券相关分录:

借:银行存款 100500 (收到的钱①)

贷:应付债券—可转换公司债券(面值) 100000 (面值,是多少就是多少)

—可转换公司债券(利息调整) 150 (差额,100150-100000)

其他权益工具 350 (权益成分公允价值③)

2018年12月31日,债转股时,相关会计分录:

借:应付债券—可转换公司债券(面值) 100000

—可转换公司债券(利息调整) 50

其他权益工具 350

贷:股本 4000

资本公积-股本溢价 96400 (倒挤)

如果仍有疑问,欢迎继续提出,加油哦~

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开M同学:

为什么不是减去债券面值100000万而是减去100150

展开Mini miss同学,你好,关于为什么初始计量的时候资本公积350? 我的回答如下

贷方是应付债券的账面价值包括面值100000和利息调整150。继续加油哦~

以上是关于公积金,资本公积相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研