L同学

L同学

为何“初始投资成本”不能和“入账价值”使用相同的计量确认方法?

\n//glive.gaodun.com/upload/172102/1279bfbfcbc643af3f4b389dc303fa43b2313138\n为什么“初始投资成本”就不能和“入账价值”都使用一样的计量确认方法呢?一定要初始投资用不同的,然后入账价值用另外的,一般来说付出多少钱,就是这个长投的初始投资成本呀,为什么还要分不同的情况~然后入账价值一定都是支付出去的对价么,对于无论是长投还是金融资产等而言?谢谢老师,这个地方太难理解了

展开

Littleluck同学,你好,关于为何“初始投资成本”不能和“入账价值”使用相同的计量确认方法? 我的回答如下

勤奋的同学:

你好!

1、初始投资成本,是特有的一个名词。对应长投的初始计量。

2、一般开始的成本=入账价值。权益法这边不一样,所以同学区分一下。

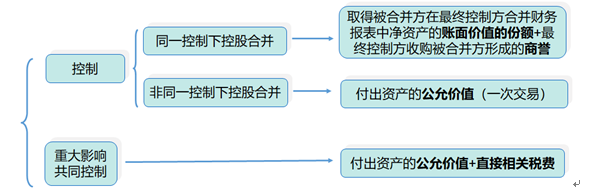

3、入账价值不一定都等于付出对价的公允价值,比如同控的长投,就等于被投资方合并报表账面价值的净资产账面价值的份额。

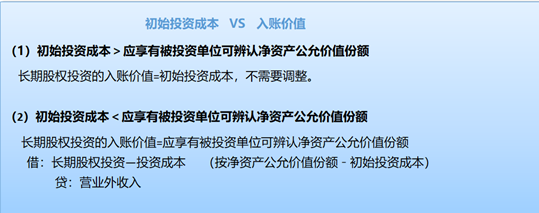

老师整理了几个图,你可以看一下,再理解一下:

希望老师的解答能帮助到同学,祝同学逢考必过,加油~

以上是关于成本,初始投资成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开L同学:

其中,支付对价一定是用账面价值计量么?然后差额为什么是计入资本公积呢?谢谢老师

展开

Littleluck同学,你好,关于为何“初始投资成本”不能和“入账价值”使用相同的计量确认方法? 我的回答如下

因为同一控制下企业合并,不是市场行为,所以只能用账面价值,差额也不能产生损益,只能计入资本公积

以上是关于成本,初始投资成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开L同学:

那是不是除了同控,剩下的非同控还有合并,或者别的非长投的经济业务(比如购买资产等)的对价都是公允价值计量呢,如何确认对价并记忆对价的计量方法?支付对价和入账价值到底是怎样的关系?两者的定义,区别联系是什么?(不仅仅只是针对长投这一章)一般来说比如购买资产:借资产贷银行存款(不涉及支付对价这个概念,是普通的购入资产这种分录,哪个是投资成本,哪个是入账价值?好像不存在诶,更不存在差额一说),初始投资成本&支付对价这俩名词是在一些特定情况下所特有的嘛。那又适用于哪一些情况呢。彻底混淆了,谢谢老师

展开Littleluck同学,你好,关于为何“初始投资成本”不能和“入账价值”使用相同的计量确认方法? 我的回答如下

那是不是除了同控,剩下的非同控还有合并,或者别的非长投的经济业务(比如购买资产等)的对价都是公允价值计量呢,如何确认对价并记忆对价的计量方法?

A:就是看支付时的对价的公允价值

支付对价和入账价值到底是怎样的关系?两者的定义,区别联系是什么?(不仅仅只是针对长投这一章)

A:支付对价,比如你用存货去换股权,那你的对价就是存货,入账价值是你换入股权的金额

一般来说比如购买资产:借资产贷银行存款(不涉及支付对价这个概念,是普通的购入资产这种分录,哪个是投资成本,哪个是入账价值?好像不存在诶,更不存在差额一说),初始投资成本&支付对价这俩名词是在一些特定情况下所特有的嘛。那又适用于哪一些情况呢。彻底混淆了,谢谢老师

对价就是银行存款哈,投资成本和入账价值就是你支付的银行存款

权益法下,初始投资成本=支付对价的公允价值+手续费

以上是关于成本,初始投资成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开L同学:

这么说来,其实一般情况下,比如普通的购买或者购买金融资产,或者别的经济业务,投资成本=支付对价?比如购买资产,资产的投资成本=购买资产支付的价格,不存在两者差异的,只有当长投这种情况,才会出现这些差异,可是为什么要支付对价不等于初始投资成本呢?为什么要将支付对价一下子用账面价值计量,一下子用公允价值计量?如何有效区分并记忆?

展开Littleluck同学,你好,关于为何“初始投资成本”不能和“入账价值”使用相同的计量确认方法? 我的回答如下

初始投资成本=支付对价的公允+手续费,一般手续费都是计入对于资产的价值的,所以没有不相等

支付对价都是用公允的,除了同控

以上是关于成本,初始投资成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开L同学:

太混淆了,所以投资成本是长投才有的概念,然后其实一般而言,支付对价=入账价值=投资成本(比如购买固定资产,投资金融资产等);只有长投例外,分情况处理支付对价与投资成本的计量,这么理解是么?

展开Littleluck同学,你好,关于为何“初始投资成本”不能和“入账价值”使用相同的计量确认方法? 我的回答如下

投资成本一般都用在长投,金融资产身上,其他资产一般不用投资成本,入账价值所有资产都会用的

固定资产,存货这些我们一般不用投资成本,但其实理解上是一样的,

只有长投例外,分情况处理支付对价与投资成本的计量

为什么要分情况,感觉同学越来越乱了,建议同学不要管这些概念了,考试也不会过多涉及的,马上要考试了,建议把时间花在最有价值的部分

以上是关于成本,初始投资成本相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

在建工程中领用物资或存货或外购产品,应将什么金额计入在建工程成本?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:是按照物资或者产品的账面价值计入在建工程中的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

江财审计专硕考点:历史成本与重置成本

江财审计专硕考点之历史成本与重置成本!如果你要考江财的审计硕士的话,一般会遇到名词解释,比如2017年的复试笔试就遇到该题,其中一题叫做“历史成本与重置成本”,如果你还不知道答案,就来看高顿考研的整理,供大家参考!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研