P同学:

爱思考的同学你好吖

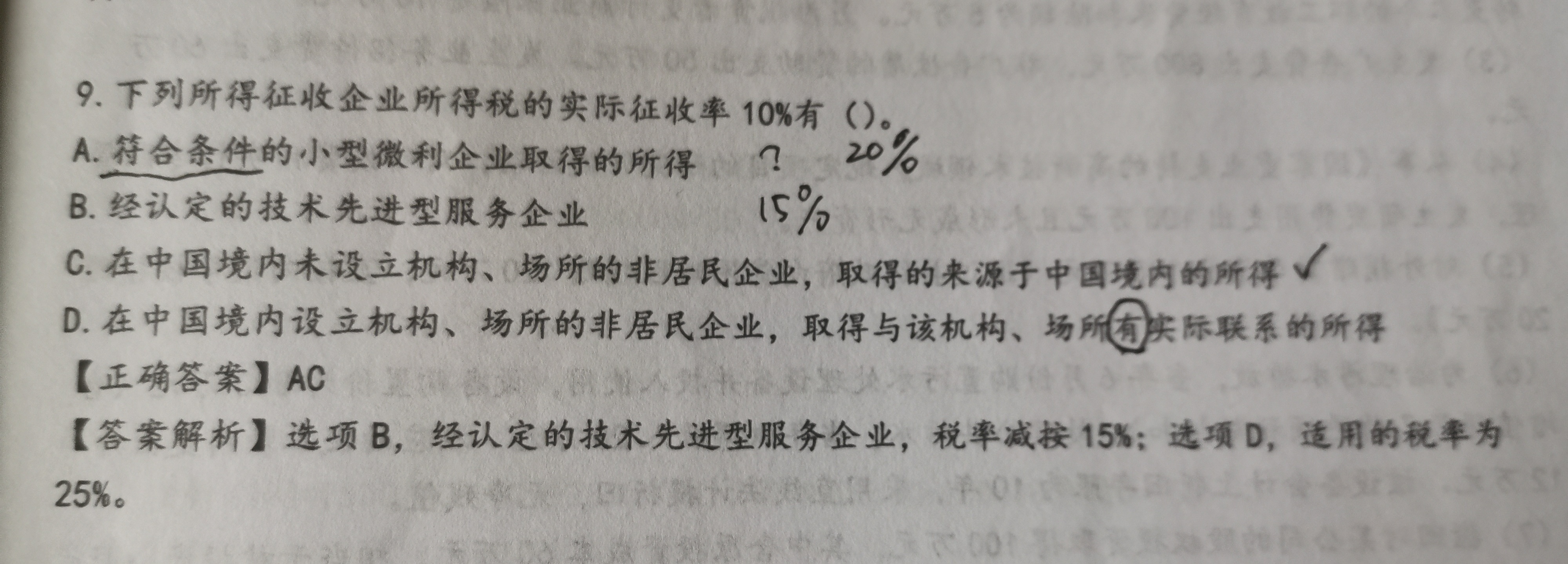

小型微利企业的税收优惠有:

1、对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,实际税负为5%(以下简称“减半再减半”政策)。 A*25%*20%=100*5%

2、年应纳税所得额100万元至300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,实际税负为10%(以下简称“减半征税”政策)。 A*50%*20%=A*10%

你所做的事情,也许暂时看不到成果,但不要灰心或焦虑,你不是没有进步,而是在扎根!加油哦~

展开符合条件的小型微利企业,减按20%的税率征收企业所得税,如果是年应纳税所得额不超过100万元的部分减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,就是实际计算时按5%计算,如果所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,则按照10%计算。

根据《关于实施小微企业普惠性税收减免政策的通知》第二条 对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

扩展资料:

《中华人民共和国企业所得税法》第三条 居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

第四条 企业所得税的税率为25%。 非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

参考资料来源:国家税务总局——关于实施小微企业普惠性税收减免政策的通知

问题:我企业符合小型微利企业的条件,是否可以直接按照20%的税率计算缴纳企业所得税?

回复:《中华人民共和国企业所得税法》及其实施条例规定,符合条件的小型微利企业,减按20%的税率征收企业所得税。符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;

(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。

小型微利企业应经主管税务机关认定后,方能按照20% 的税率计算缴纳企业所得税。

根据《国家税务总局关于小型微利企业所得税预缴问题的通知》(国税函〔2008〕251号)规定,企业在当年首次预缴企业所得税时,须向主管税务机关提供企业上年度符合小型微利企业条件的相关证明材料。企业按当年实际利润预缴所得税的,如上年度符合《中华人民共和国企业所得税法实施条例》第九十二条规定的小型微利企业条件,在本年度填写《中华人民共和国企业所得税月(季)度纳税申报表(a类)》时,第4行&ldquo利润总额&rdquo与5%的乘积,暂填入第7行&ldquo减免所得税额&rdquo内。

- 其他人还搜

- 热点资讯

cfa报班还是自学?哪个效率更好?

准备CFA(Chartered Financial Analyst,特许金融分析师)考试是一个需要投入大量时间和精力的过程。对于考生来说,选择适合自己的学习方式是至关重要的。在本文中,我们将探讨CFA报班和自学两种学习方式,那么究竟选择自学还是报班呢,接着往下看告诉你答案~

注册会计师通过率包括缺考的吗

注册会计师通过率不算缺考的人数,通过率是实际通过的人数与实际参加考试的人数的比例,虽然缺考的人数多,但是并不计算到通过率里面的。根据cpa考试分析报告来看,专业阶段单科通过率为27.93%左右,综合阶段单科通过率为83.74%左右。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研