:同学

:同学

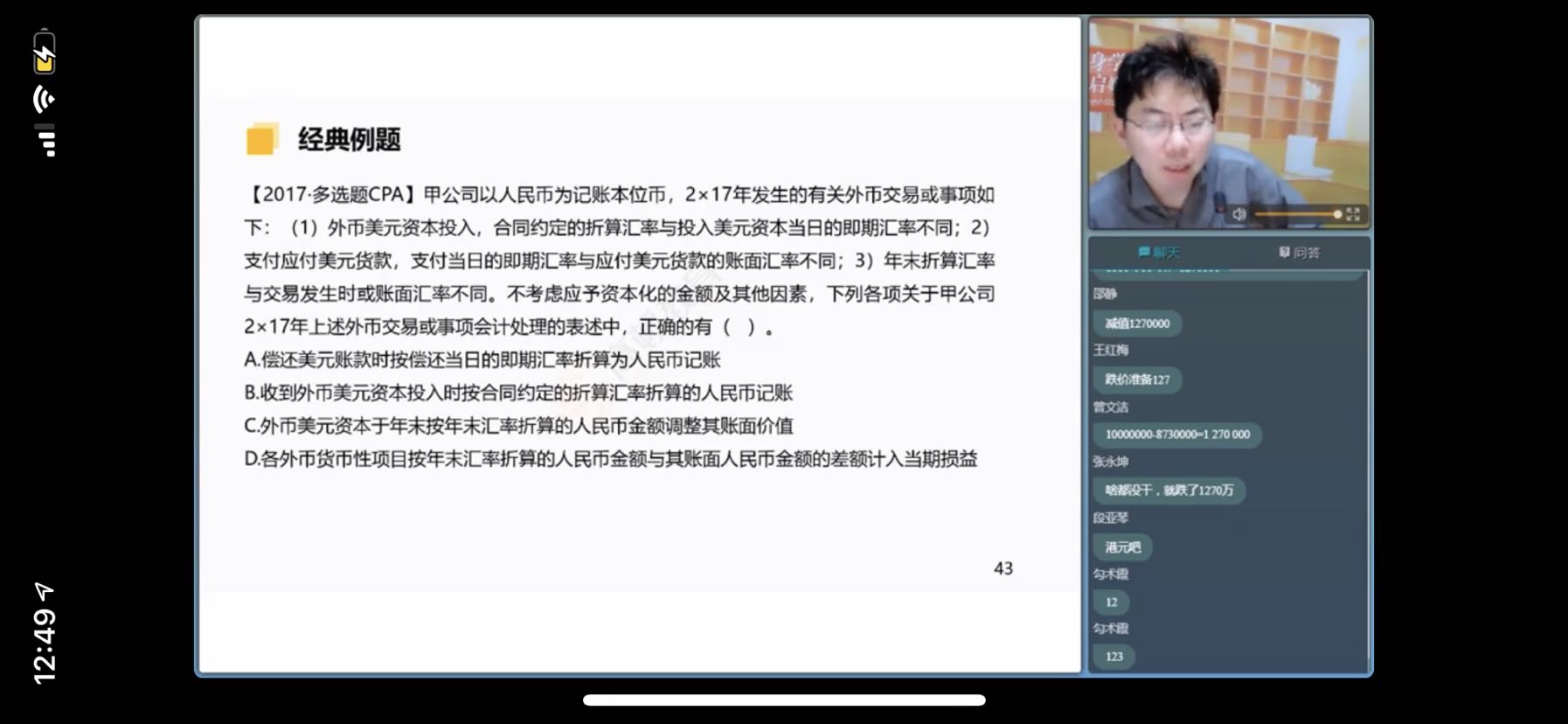

D为什么对,如果是外币专门借款的汇兑差应计入在建工程吧?

D为什么对,如果是外币专门借款的汇兑差应计入在建工程吧

:同学,你好,关于D为什么对,如果是外币专门借款的汇兑差应计入在建工程吧? 我的回答如下

亲爱的宝宝你好

同学思考的很好,但是没有贴合题意 哦,题目给出的项目没有考虑资本化的金额,也说明了不考虑资本化的金额呢,所以D正确哈。

宝宝继续加油哦!

以上是关于款,借款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开[解析] 汇兑差额的资本化金额为当期外币专门借款本金及利息所发生的汇兑差额,不与发生在所购建的固定资产上的支出相挂钩。

外币专门借款汇兑差额是指企业外币专门借款时,借款日和外币使用日不是同一天,汇率往往不一样,而产生的汇兑差额。由于企业取得外币借款日、使用外币借款日和会计结算日往往不一致,计入固定资产成本。

外币专门借款汇兑差额一般需要资本化。在资本化期间内,外币专门借款本金及其利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产的成本。而除外币专门借款之外的其他外币借款本金及其利息所产生的汇兑差额应当作为财务费用,计入当期损益。

当企业为以建或者生产符合资本化条件的资产所借入的专门借款为外币借款时,外汇汇率又在随时发生变化,因此,外币借款会产生汇兑差额。相应地,外币借款所产生的汇兑差额,是购建固定资产的一项代价,应当予以资本化,计入符合资本化条件的资产的成本。

外币专门借款汇兑差额是难以避免的,一般认为,只要汇率发生变动,就应在期末确认其汇兑损益实现,而不管其实实际的业务是否已经发生,外币买入卖出已经发生,外币性的债权、债务在本期已经结算,以此作为确认汇兑损益的依据,未实现的汇兑损益要递延到以后会计期间。

外币汇兑差额也对公司利润影响。在2016年,以中国国航为例,2016公司上半年营业收入同比增长4.64%,但在航空油料成本同比减少23.32亿元的情况下,归属上市公司股东的净利润同比下降了12.45%,其中一个重要原因就是汇兑净损失达16.98亿元。航空公司也都采取了一些措施减少汇兑损失。

企业使用专门借款外币时,若企业将外币存款向银行兑换人民币,银行要按兑换当天牌价的买价计算。企业将外币向银行兑换另一种外币时,应按实际兑入的外币金额和企业选用的汇率折合为记账本位币,按实际兑出的外币金额和企业选用的汇率折合记账本位币,两者差额计入汇兑损益。

参考资料来源:百度百科——汇兑损益

百度百科——借款费用

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研