陈同学

陈同学

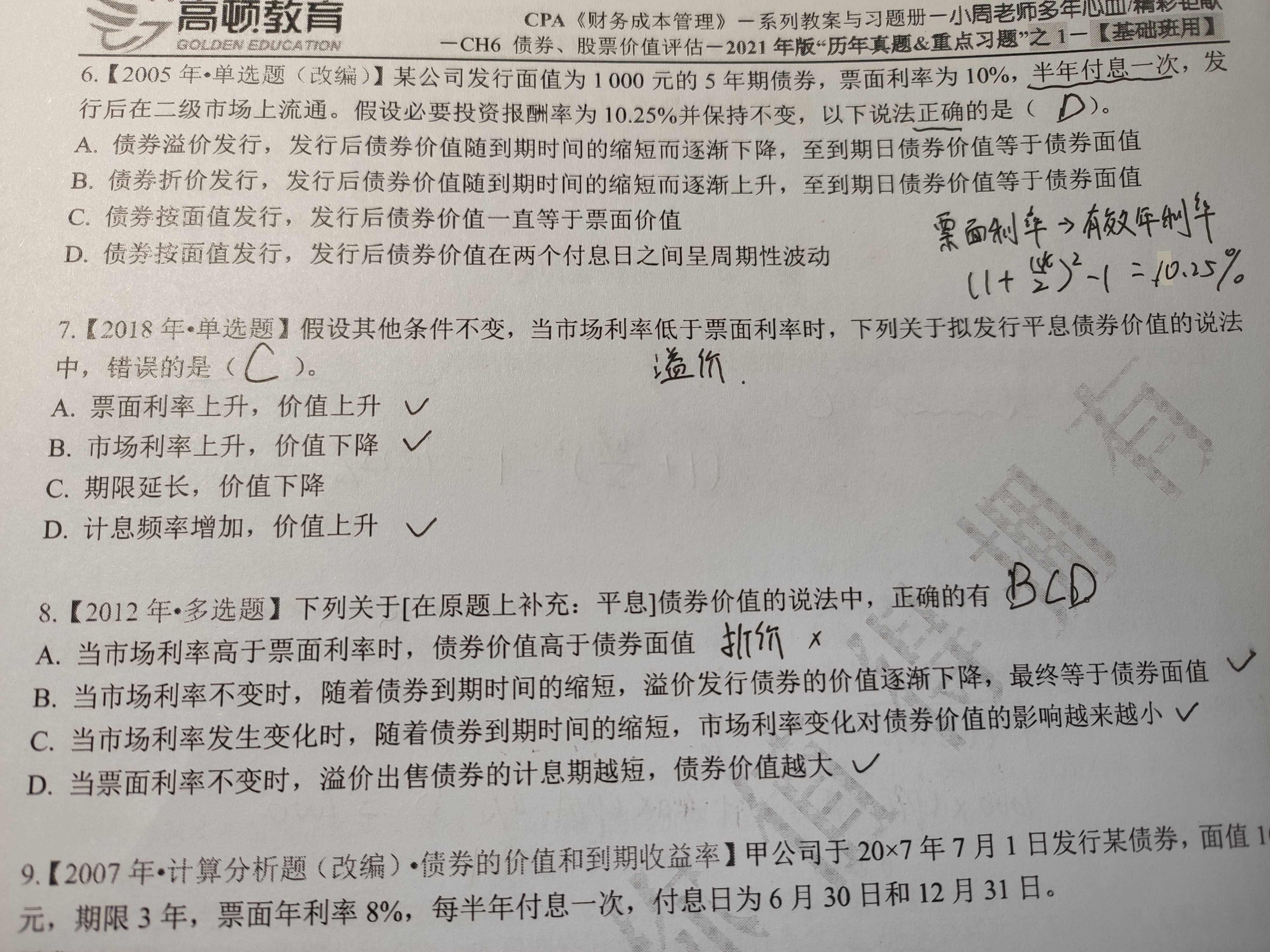

现在到期时间不是已不区分溢价或折价发行了,为何选项C说到期时间越长,债券价值越低?

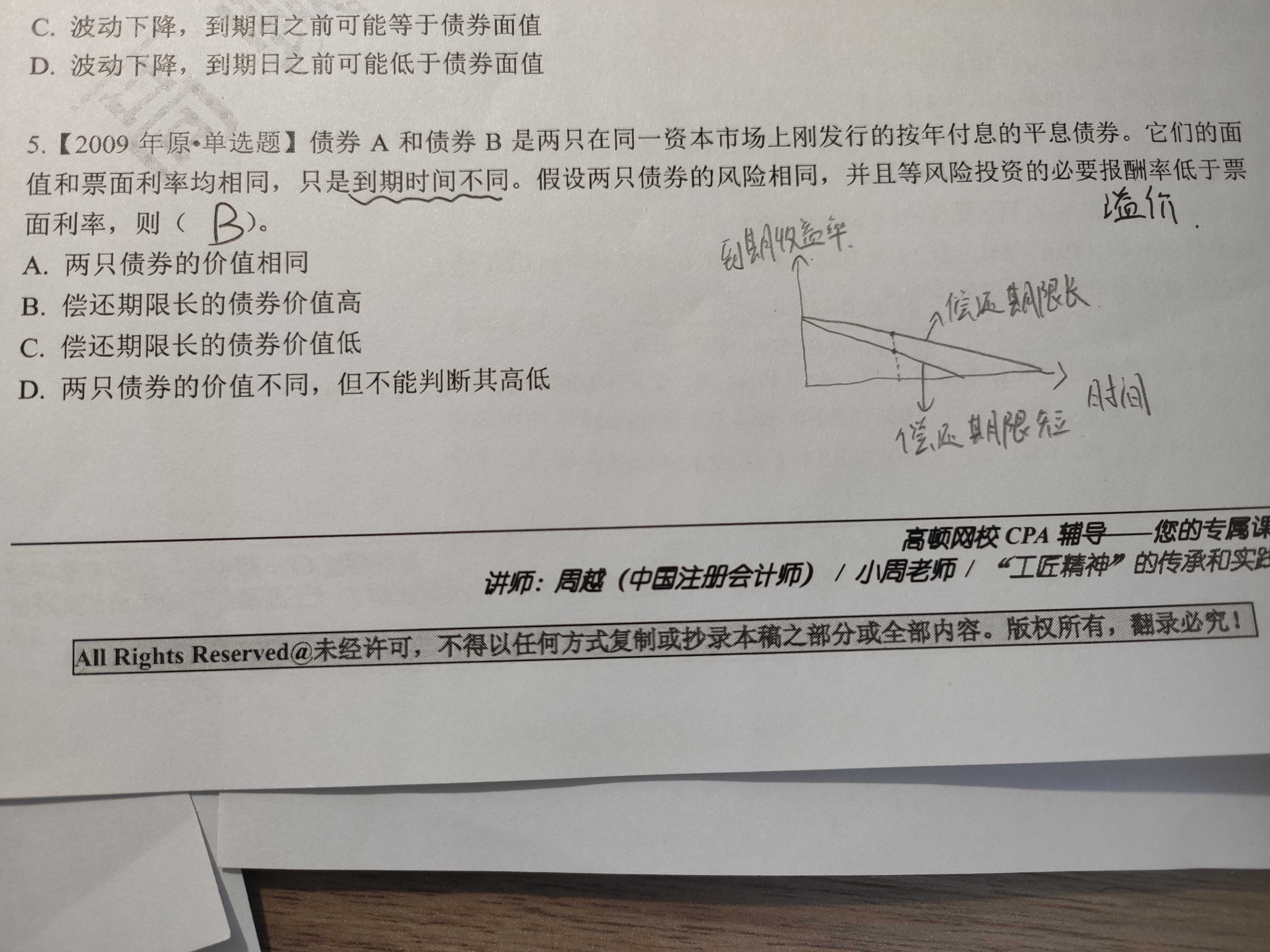

老师你好,第七题的c选项,到期时间越长,价值越低。现在到期时间不是已经不区分溢价或折价了吗? 第五题可以按照我画图那样理解吗?

展开

展开

陈功同学,你好,关于现在到期时间不是已不区分溢价或折价发行了,为何选项C说到期时间越长,债券价值越低? 我的回答如下

认真勤奋、爱学习的同学你好~

不是不区分折溢价。如果债券其他条件不变,加快付息频率,不管债券折价、溢价还是平价发行,债券价值都是上升的。这有这个结论才是不分折溢价哦。

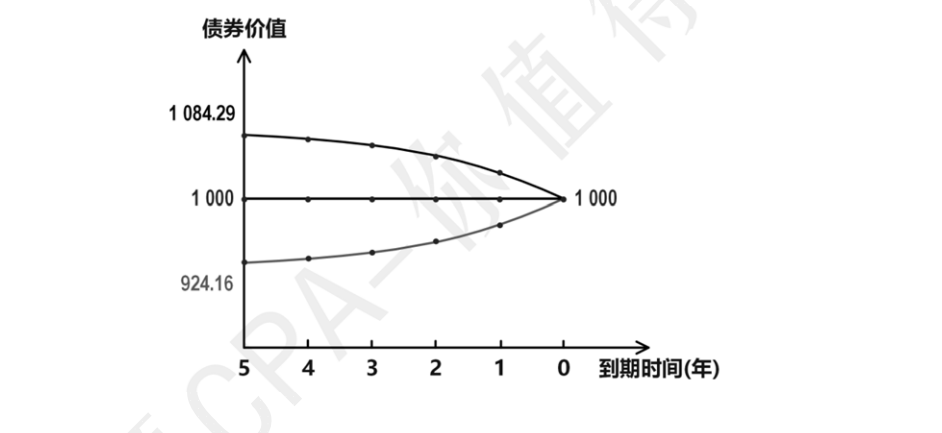

债券价值和到期期限的关系图:

第七题:债券溢价发行。延长到期期限,相当于上图债券价值从右往左看,溢价发行债券价值是 上升的;

第二张图片,我们并没有说债券到期收益率和时间的关系哦;同学不要那么画图哈。看图的话还是可以看上面老师法的这个图片。因为第五题也是溢价债券,B选项偿还期限长的债券,也就是到期时间长的债券,它的价值更大。

希望以上回答能够帮助到你,祝同学逢考必过~

以上是关于会计名词,溢价发行相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

封闭式基金溢价发行

1、证券投资基金在投资过程中出现的正常经营性亏损由( )。 A.基金投资人共同承担 B.基金管理人负责承担 C.基金托管人负责承担 D.基金发起人共同承担 标准答案:a 2、目前,我国开放式基金由( )设立。 A.基金管理人 B.基金代销人 C.基金托管人 D.基金持有人大会 标准答案:a 3、目前,我国基金管理公司自批准筹建之日起( )个月内必须开业。 A.6 B.9 C.12 D.18 标准答案:a 4、基金管理公司应按照基金契约的规定及时、足额向( )支付基金收益。 A.基金发起人 B.基金持有人 C.基金托管人 D.基金管理人 标准答案:b 5、封闭式基金溢价发行是指( )。 A.基金按高于面值的价格发行 B.基金按低于面值的价格发行 C.基金按等于面值的价格发行 D.以上都不是 标准答案:a 6、根据我国规定,证券投资基金年报中需列示报告期内新增及剔除的( )股票明细。 A.占用资金前20名 B

2016年注会《财管》每日一练:溢价发行的平息债券发行后债券价值

假设折现率保持不变,溢价发行的平息债券自发行后债券价值()。 A.直线下降,至到期日等于债券面值 B.波动下降,到期日之前一直高于债券面值 C.波动下降,到期日之前可能等于债券面值 D.波动下降,到期日之前可能低于债券面值 【答案】B 【答案解析】溢价发行的平息债券发行后债券价值随着到期日的临近是波动下降的,因为溢价债券在发行日和付息时点债券的价值都是高于面值的,而在两个付息日之间债券的价值又是上升的,所以至到期日之前债券的价值会一直高于债券面值。 专业的cpa考生学习平台与注册会计师职业发展平台,CPA考试干货满满,抢鲜分享。欢迎关注微信号gaoduncpa 免费题库 【 手机题库 】 | 在线直播 | CPA助考君 CPA名师班 立即免费试听 注册会计师考试精彩推荐: 高顿财经[*{7}*]:注册会计师考试大纲解析 CPA招生 高清网课通过率

银行从业《法规与综合能力》每日一练:溢价发行

判断题 对于溢价发行的付息债券,其即期收益率大于名义收益率。( ) 对 错 【正确答案】错 【答案解析】名义收益率=票面利息/面值100%,即期收益率=票面利息/购买价格100%,溢价发行的发行价格大于面值,所以溢价发行的付息债券,其即期收益率小于名义收益率。 高顿网校温馨提醒 今年的银行从业资格考试备考阶段正在火热进行,请考生们做好应考准备。为了方便考生们复习,建议考生去高顿网校银行从业资格考试网课频道 免费试听 ,配合练习 银行从业资格试题库 ,发现自己在学习中的薄弱环节并且可以训练自己的答题技巧。 银行从业QQ交流群: 475704631 金融从业考试微信号: golden-finance 银行从业免费题库 【 手机题库** 】 | 网课免费试听 银行从业资格考试 精彩推荐: 银行从业资格考试备考方法 银行从业资格考试常见问题汇总 银行从业

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研