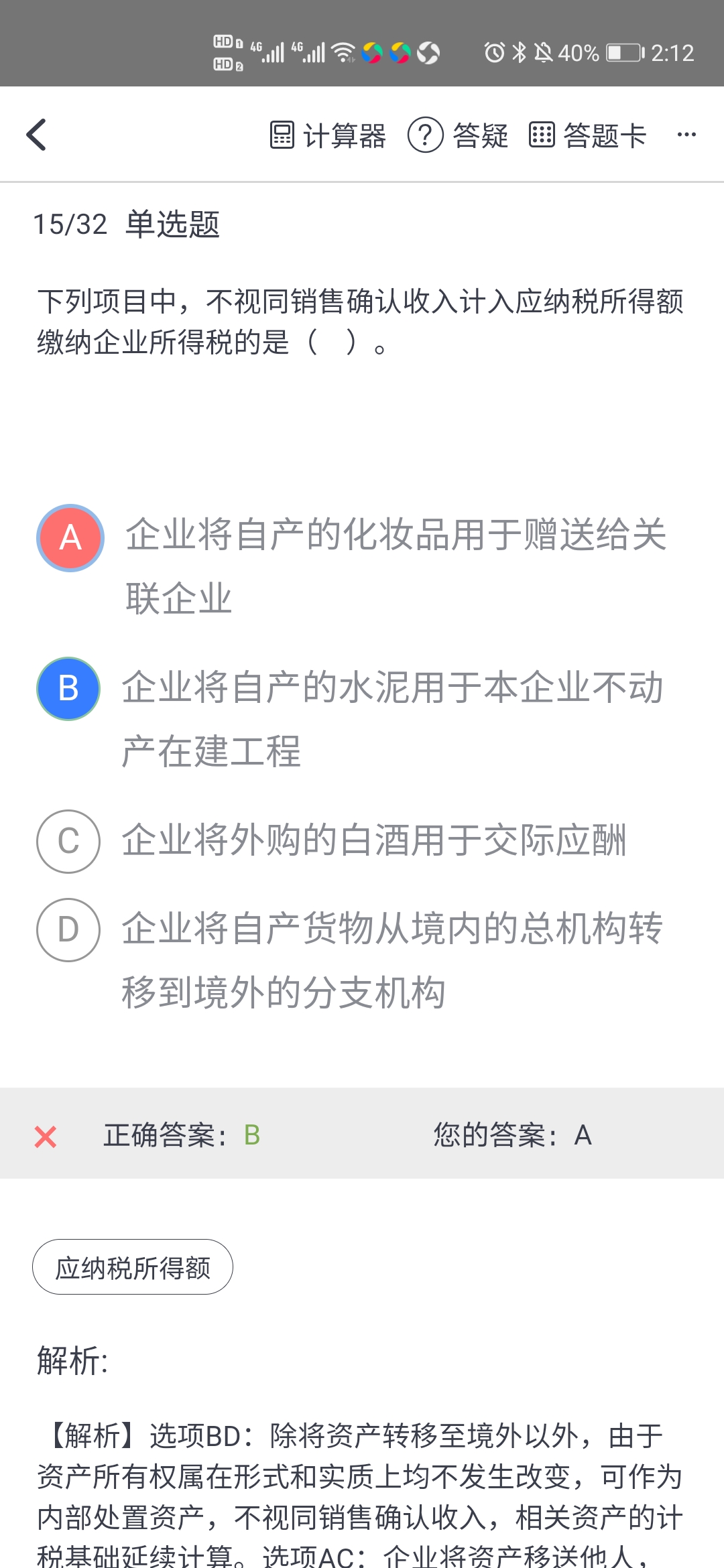

C同学

C同学

选项A他赠送给关联企业,属于内部的交易,所有权是否未发生改变,不视同销售?

老师,a答案搞不明白了,他赠送给关联企业,属于内部的交易,所有权应该也没有发生改变,不视同销售吧

展开

展开

C同学:

勤奋的学员:

你好!

赠送给关联企业,资产的所有权也发生了变化,不属于本企业的了,如果是转移到境内分支机构,这个属于企业内部,转移到关联企业,就已经离开本企业了。所有权发生变化,视同销售。

希望老师的解答能帮到你,不明白的欢迎随时再跟老师交流哦~

展开C同学:

关联企业和分支机构有什么区别?

展开C同学:

关联企业,比如甲公司投资乙公司,取得了乙公司25%的股权,甲公司与乙公司就是关联企业,这是两个不同的企业,所以资产从甲公司流到乙公司,所有权自然是发生变化了;分支结构,属于企业内部的一个机构,实行统一核算,属于在内部转移,就不视同销售。当然如果流向境外的分支机构,税法还是认为是视同销售的。

(一)按本企业近期或本年度最近月份同类开发产品市场销售价格确定;

(二)由主管税务机关参照当地同类开发产品市场公允价值确定;

(三)按开发产品的成本利润率确定。开发产品的成本利润率不得低于15%,具体比例由主管税务机关确定。&rdquo

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

视同销售会计分录是什么

最近很多朋友都在关心视同销售会计分录的问题,视同销售和一般销售在做账的时候差别不大,都需要确认税费和成本,下面阿茶老师和大家来详细讲一讲。

首经贸433税务考研考点:增值税视同销售有哪些规定

首经贸433税务考研考点之增值税视同销售有哪些规定!如果你想要报考首都经济贸易大学的税务专硕专业,一定会遇到简答题,里面的这一道题2011年有考过,名为“增值税视同销售有哪些规定”,如果你还不知道如何答,来看高顿考研的整理!

视同销售收入是什么意思?视同销售包括什么?

视同销售收入是什么意思?企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途应视同销售确认收入。下面高顿小编和大家来详细讲一讲。

视同销售账务处理是什么?视同销售包括哪些内容?

账务处理是会计的日常工作之一,最近很多同学都在关心视同销售账务处理的问题,现在茶茶学姐就来给大家答疑解惑,千万别错过!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研