小同学

小同学

有没重分类其他综合收益去调整留存收益的情况?具体有哪些,有什么规律?

此题其他债权投资重分类到交易性金融资产,前期积累的其他综合收益 转入到投资收益。是因为跨科目的原因吗? 本章有没重分类时,其他综合收益去调整留存收益的情况?具体有哪些,有什么规律?

展开小同学:

热爱学习的同学你好吖~

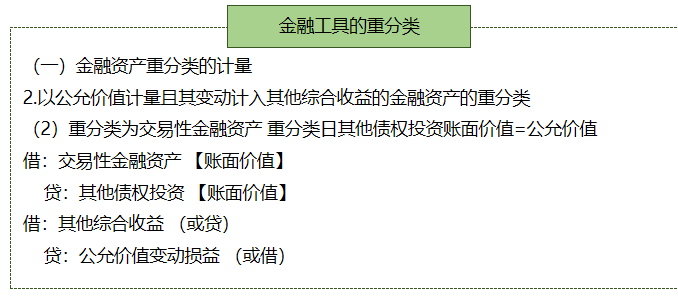

其他债权投资重分类到交易性金融资产,视同一开始就采用以公允价值计量且其变动计入当期损益的金融资产

如果买的是股票,指定为以公允价值计量且其变动计入其他综合综合收益的金融资产是用其他权益公积投资核算,公允价值变动用其他综合收益反映,处置时结转到留存收益

希望老师的回答可以帮助到你,预祝同学考试顺利~

小同学:

1.“公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的”这个是指其他权益工具投资吗?还是其他债权投资(这个不是股票之类的吧,债券对吧,所以,它不会转到交易性金融资产,可以这样理解吗?)? 2.为什么积累的其他综合收益不转到留存收益,而是投资收益。有什么规律吗? 3.金融资产,产生其他综合收益的就两个 :其他债权投资,其他权益工具投资。有重分类时,其他综合收益都是转到投资收益吗,还是留存收益,有规律么?

展开小同学:

热爱学习的同学你好吖~

1.公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的

只能是债券的重分类,股票不能重分类

2.其他综合收益没有转投资收益

3.其他综合收益的就两个 :其他债权投资,其他权益工具投资。

只有其他债权投资能重分类,

2-1:转入其他债权投资-公允价值变动

2-3:转入公允价值变动损益

希望老师的回答可以帮助到你,预祝同学考试顺利~

小同学:

对不起我还是晕来着,不能打肿脸充胖子。再厚颜问下,这次正常询问:在本章金融资产,其他综合收益A转入留存收益,B转入投资收益。1.符合A的有哪些情况,2规律是怎样? ,3符合B的有哪些情况 ,4,规律是怎样? 感谢 !!

展开

小陈故事同学,你好,关于有没重分类其他综合收益去调整留存收益的情况?具体有哪些,有什么规律? 我的回答如下

其他综合收益来源于第二类金融资产,

A其他权益工具投资产生的其他综合收益,处置时结转留存。

B其他债权投资产生的其他综合收益,处置时投资收益。

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

留存收益怎么算

留存收益=盈余公积+未分配利润。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益属于什么类科目

留存收益属于所有者权益类科目。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益是什么筹资方式

留存收益是股权筹资方式。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研