s同学

s同学

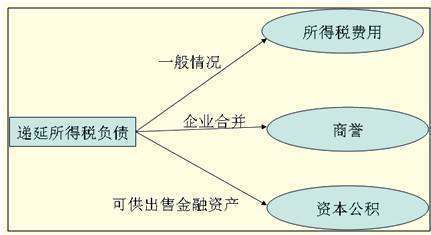

为什么同一控制下企业合并评估减值增值要用到固定资产项目?

老师您好,我想问一下为什么同一控制下企业合并评估减值增值要用到固定资产项目?

展开s同学:

尊敬的学员您好:

如果是固定资产评估增值,用到的肯定是这个项目的,因为我们要增加他的价值的,如果是其他的项目,比如无形资产的话,那就用到的是无形资产了

哪项资产增减值,就用它对应的项目即可

加油

展开s同学:

懂了,那老师请问为什么合并日和购买日都不用抵损益啊?

展开s同学:

尊敬的学员您好:

是的,刚取得控制权还没有损益的事情呢,所以是不用抵消的

加油

展开借:长期股权投资——b公司 2000

贷:固定资产清理 1680

资本公积——资本溢价 320

对于b公司的处理,我想问问楼主你给的题目是否完整,如果是完整的话没法做啊,按照经济原则来考的话b公司不可能答应a的投资啊,你想a实际收到了固定资产按照评估价值值1500万元,这样就让a取得自己250080%=2000万元的股份啊?凭什么啊?接受了投资自己白白损失了500万啊,所以说b没有理由这么做啊。所以相关会计准则对这块的差异只是说了贷方差异计入资本公积,并没有说借方出现差异该怎么处理,因为没有必要啊。除非这两家公司是关联方,属于关联方交易。那就只有按照关联方交易来做了。

因为税法的计税基础和会计的计税基础不同,非同一控制下固定资产采用公允价值模式,税法认的是账面价值而且不包括相应的减值损失,采用公允价值会计账面价值大于计税基础会产生递延所得税负债。计提减值准备和计提折旧的方法不同也会产生差异。

根据新《企业会计准则第2号——长期股权投资》第4条之第4款和《企业会计准则第7号——非货币性资产交换》第3条的规定,应视同以非货币性资产交换而取得长期股权投资,应以换出资产的公允价值(一般应为评估价值)和应支付的相关税费作为取得的长期股权投资的初始投资成本。相关资产的评估价值与账面价值的差额计入当期损益。具体处理应为借记“长期股权投资——成本”,贷记“固定资产”等相关科目,差额借记“营业外支出”或贷记“营业外收入”。

1、资产评估增值后,相应调整有关资产的账面价值。

借:固定资产

贷:资本公积—资产评估增值准备

贷:递延税款

2、假设该企业将增值部分综合调整。税法规定综合调整期限最长不得超过10年。该企业按10年平均分摊计入应税所得额。每年调整的会计分录均为:

借:递延税款

贷:应交税费—应交企业所得税

借:资本公积—资产评估增值准备

贷:资本公积—其他资本公积转入

3、设企业采用据实逐年调整。税法规定需要分别计算按评估增值后的资产价值计提的折旧或摊销的费用大于按原账面原值或者价值计提的折旧、摊销费用后的差额。调整分录为:

借:递延税款

贷:应交税费——应交企业所得税

借:资本公积——资产评估增值准备

贷:资本公积——其他资本公积转入

参考资料来源:百度百科-递延所得税负债

参考资料来源:百度百科-资产评估增值

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研