T同学

T同学

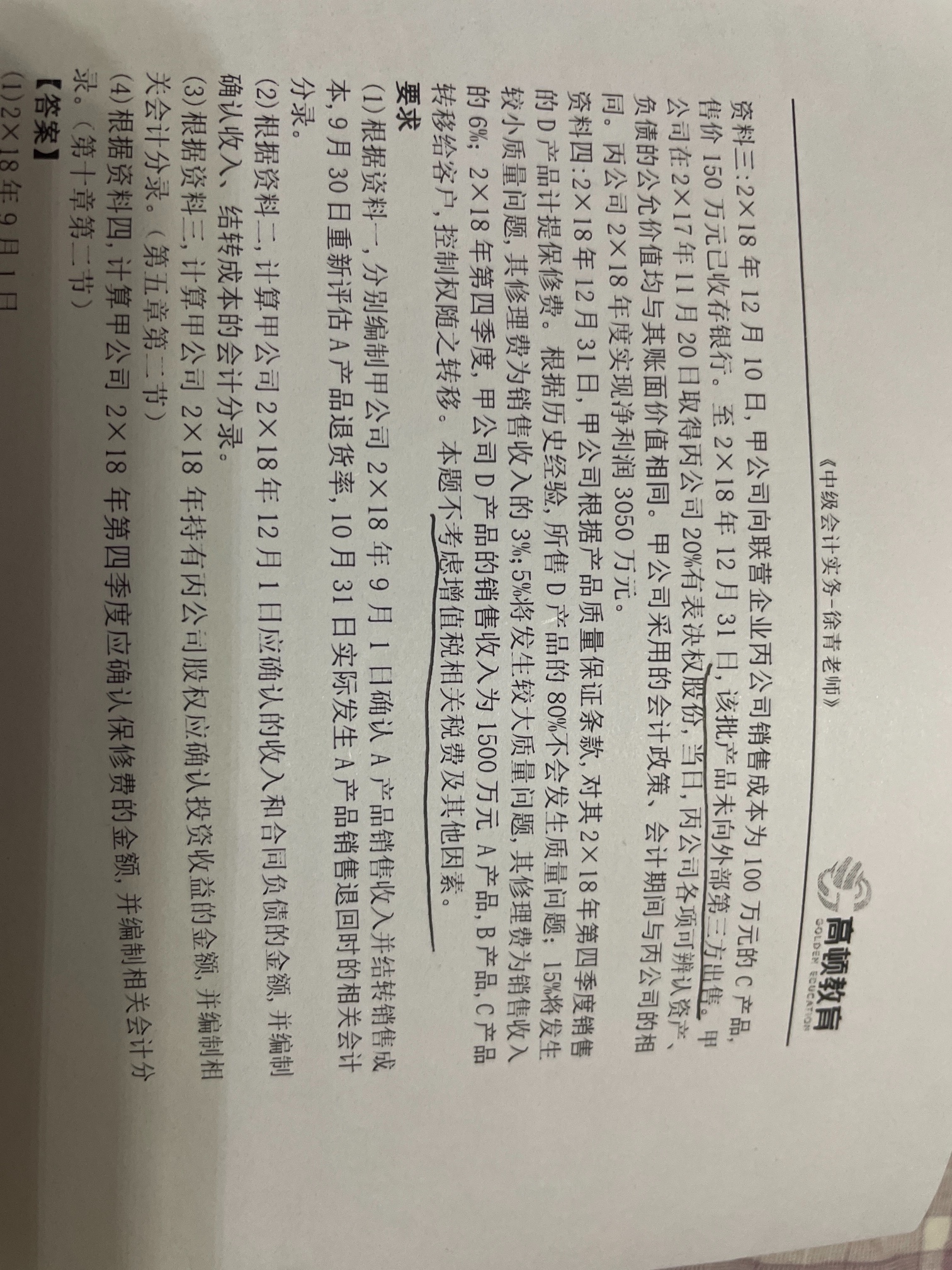

利润总额里并没有这一块的利润,为什么还要调整,不能直接用3050嘛?

第三小问,甲公司销售丙公司,丙公司并没有出售存货,利润总额里并没有这一块的利润,为什么还要调整,不能直接用3050嘛?

展开

展开

来自 T同学 的提问

2021-07-20 22:03:56 阅读346

T同学:

尊敬的学员您好:

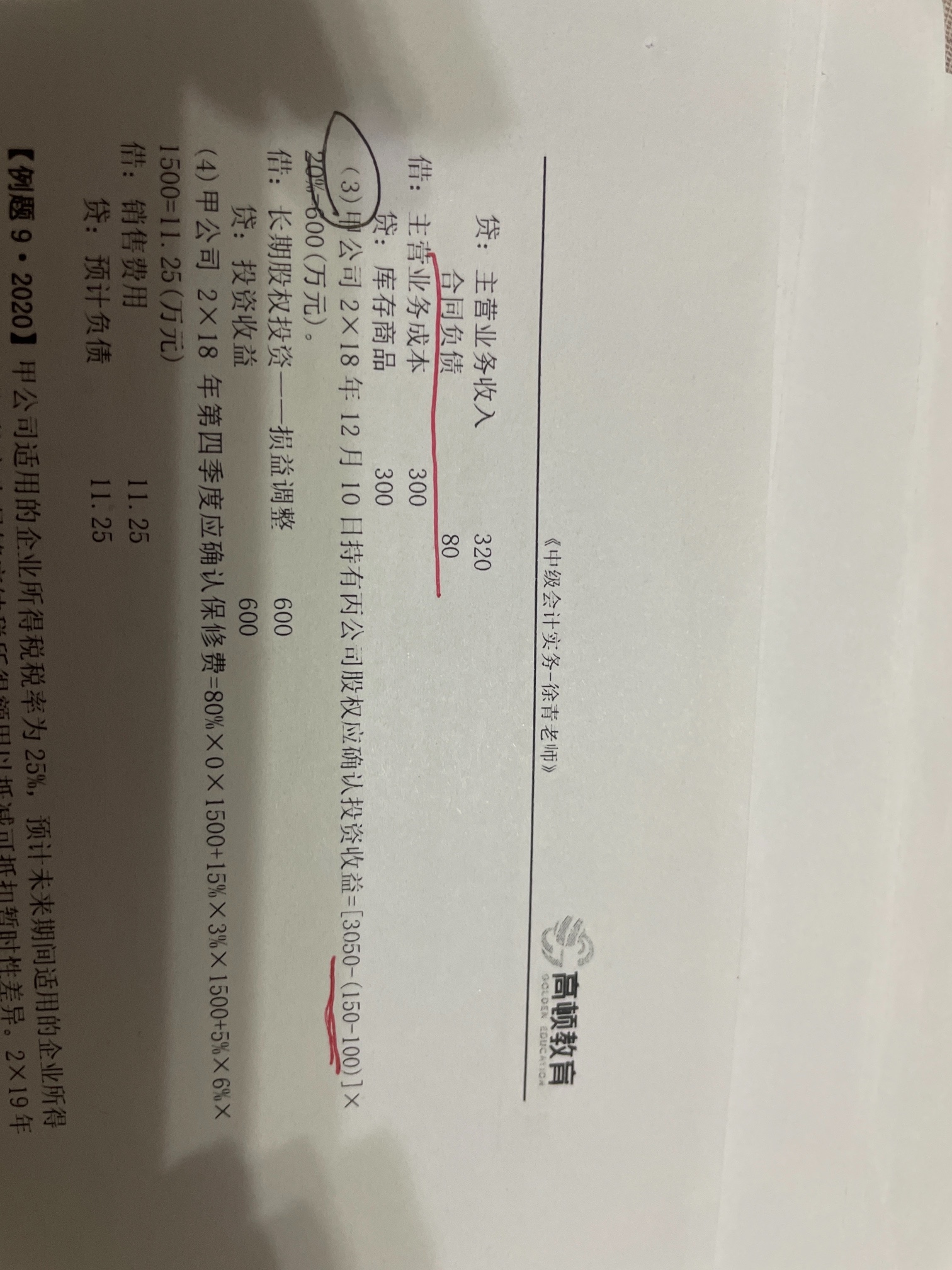

这个就是规则,您可以这样理解,就是我收入成本多了,那么现在我需要确认归属我的投资收益的金额的,那么我就少确认一点,这样的话对于投资方的利润总额是没有影响的

加油,胜利就在眼前

展开T同学:

甲公司的投资收益是按照丙公司的净利润算的,丙公司的净利润没有那部分之前甲公司出售给他的

展开T同学:

尊敬的学员您好:

是的,这个地方是有点不符合逻辑,但是准则就是这么定的,比如我买给你的东西是120,成本是100,那么是不是意味着我我的利润多了20啊,那现在我还要从你的利润里算归我的投资收益,比如你的利润是100,我的比例是20%,那么如果没有这个交易我正常确认20的投资收益即可,但是现在有的交易,准则就规定,我需要从你的利润里把这部分减掉,为什么呢,因为如果不减的话,我的利润多了20,所以现在从你的头上减掉,这样就可以少确认20,对我的整体利润是没有影响的,你可以理解为是利润内部的此增彼减,总之一句话就是利润不能多,我的收入成本多了,投资收益就需要少

加油,胜利就在眼前

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

齐同学

从调整前净利润为什么说有些账面净利润不能直接用

周老师

在长期股权投资权益法下,投资企业(甲公司)认可的是公允价值,而被投资企业(长城公司)计算净利润是按照账面价值结转成本。就固定资产而言:a公司计算每年折旧额为10000000/20=500000元,而b公司认可的是固定资产公允价值。所以从b公司角度上,年折旧额为12000000/16=750000,所以就固定资产一项而言,a企业每年少计算折旧额250000,即多计算利润250000。所以,甲公司调整净利润就要把这一部分减去。

权益法下,账面价值和公允价值相同,就不需要对净利润的金额进行调整。只有对于投资时点的资产的账面价值与公允价值不一样的,是需要在年末的时候对净利润的金额进行调整的。投资时被投资单位的资产公允价值与账面价值不等

1、存货

调整后的净利润=账面净利润—(投资日资产公允价值—存货账面价值)当期出售比例

2、固定资产(无形资产)

调整后的净利润=账面净利润—(资产公允价值 / 尚可使用年限—资产原价 / 预计使用年限)

或者调整后的净利润=账面净利润—(资产公允价值—资产原价 / 预计使用年限已经使用年限)/尚可使用年

权益法下,账面价值和公允价值相同,就不需要对净利润的金额进行调整。只有对于投资时点的资产的账面价值与公允价值不一样的,是需要在年末的时候对净利润的金额进行调整的。投资时被投资单位的资产公允价值与账面价值不等

1、存货

调整后的净利润=账面净利润—(投资日资产公允价值—存货账面价值)当期出售比例

2、固定资产(无形资产)

调整后的净利润=账面净利润—(资产公允价值 / 尚可使用年限—资产原价 / 预计使用年限)

或者调整后的净利润=账面净利润—(资产公允价值—资产原价 / 预计使用年限已经使用年限)/尚可使用年

T同学

计算所得税时为什么直接用利润表上的利润总额乘以33%,而不进行应纳税所得额的调整?

田老师

所得税预缴时不需要纳税调整,按照利润表上的利润总额乘以税率,计算应纳税所得额。如果是年度所得税汇算清缴必须进行纳税调整,除非没有需要调整的项目,直接按照利润表上的利润总额乘以所得税税率。

C同学

在合并报表这一章,涉及到评估增值调整分录的,为啥损益类的项目会直接影响净利润?而不是利润总额

K老师

同学你好,利润总额不是在利润表的最终结果,净利润才是。

C同学

不管是哪个表,损益类的项目首先影响的不是利润总额吗,扣除所得税之后才是净利润呀

K老师

是这样的,同学。在合并财务报表里,就会省略到中间这一步。

C同学

直接省略所得税?

K老师

同学你好,我建议你重新发一个具体的题目,带着你的疑问的那种,我觉得我们在这里干说容易产生误导。这题望好评!

秋同学

请问这道题为什么调整盈余公积时直接用的净利润5000*10%?不是应该用调整后净利润4800*10%吗?

王老师

您好,因为个别报表按个别报表口径计算,所以按净利润5000调整。调整后4800是非个别报表口径。

秋同学

这里要编合并报表呀!

王老师

您好,合并报表编制是先计算个别报表相关科目金额。按个别报表口径计算后,然后再合并抵消。

秋同学

确定是这么规定的吗?那为什么未分配利润又是用的4800?

王老师

中级好像这里不是这样的

秋同学

您好,盈余公积计提是按个别报表数据计提,未分配利润也是先算个别报表数据,再通过抵消计算合并报表数据。

王老师

未分配利润这里用的调整后的4800减掉5000*10%,而不是用的5000

秋同学

您好,图片能否重新上传,看不清楚5000与4800之间是如何形成的,谢谢!

王老师

上传会自动压缩!

秋同学

您好,压缩不重要,是图片有水纹,看不清。

王老师

是压缩后成这样的

秋同学

您好,4800与5000之间的差异200是评估增值摊销导致,是合并报表层面,个别报表仍然按照5000计算未分配利润和盈余公积。

热搜标签

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

2021-06-23 21:50:53

阅读681

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

2021-06-23 21:49:40

阅读1110

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研