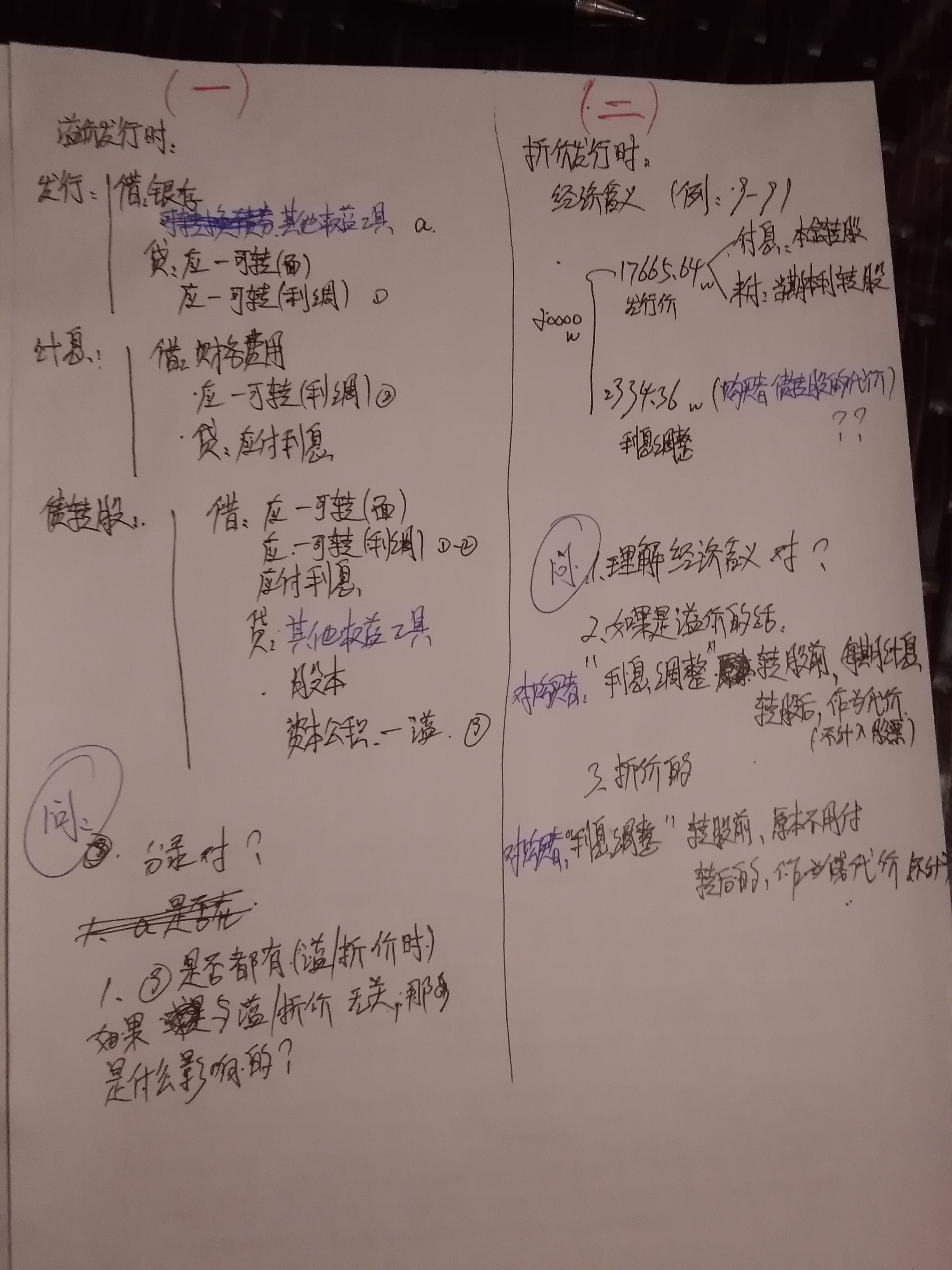

曹保军同学,你好,关于图中关于溢价发行可转换公司债券的问题,能否解释一下? 我的回答如下

准注会宝宝你好,

即便是可转债是溢价发行的,但是负债成分的公允价值都是小于面值的,因为里面包含了权益成分,其他权益工具一定是在贷方,所以同学写的这个分录在发行日的时候的那种情况是不存在的,关于可转债,同学就按照正常步骤来就可以咯。如果仍有疑问,欢迎继续提出,加油哦~

以上是关于公司,可转换公司债券相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开曹同学:

脑袋还在停留在前面一般债里,不是很转的过弯,老师可以配个例题和分录,我可以对照看一下吗?谢谢!

展开曹保军同学,你好,关于图中关于溢价发行可转换公司债券的问题,能否解释一下? 我的回答如下

A公司于2018年1月1日按照面值发行分期付息,到期一次还本可转换公司债券,面值总额为300000万元,发行价格为300000万元,可转换债券在发行后的一年可以以每股10元的价格转换为公司的普通股股票。发行费用为4000万,实际收到的价款已经存入银行。可转债的发行期限为三年,第一年至第三年的票面利率依次为1%,2%,3%;支付利息的时间分别为每年的年末。已知二级市场上没有附带转股权的债券市场利率为6%,(P/F,6%,1)=0.9434;(P/F,6%,2)=0.8900;(P/F,6%,3)=0.8396。考虑发行费用后的实际利率为6.5%。

假设投资者在2019年1月1日将可转债转换为公司的股票,公司应该确认的资本公积—股本溢价(B)。

A.257,798.91万元

B.280,162.502万元

C.277,798.91万元

D.287,798.91万元

以上是关于公司,可转换公司债券相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开溢价发行,市场利率4%时,2006年1月1日债券摊余成本=10000005%1.88609+10000000.92456=1018864.5元,而不是1020000元

2006年利息费用=1018864.54%=40754.58

2006年末债券摊余成本=1018864.5-50000+40754.58=1009619.08

2007年利息费用=1009619.084%=40380.92

2007年末债券摊余成本=1009619.08-50000+40380.92=1000000

表格里面初始确认的摊余成本1020000,与正确值1018864.5相差太大,算到2007年12月31日的时候,为了保证最后的债券摊余成本是1000000,用剩余的利息调整额10800倒推出来39200,而没有用10108004%来计算。

但是这道题出题者是出得有问题的,原因是转股时间是在发行后的一年,那时应当先支付第一年的利息,原因是债券已经满一年就必须支付一年的利息,转股时间却在一年后,故此这部分的利息不应该考虑在稀释每股收益所增加的净利润里面的。但现实的情况是一般是可转债自发行日起满六个月后就可以开始转股,故此答案的计算方法在应用在现实中是没错,但按这道题的题意就是有误。我只是指出这道题的错误之处。

对于可转债一般是对于股权是有稀释作用的,主要就是转股后增加了总股本,由于可转债转股对于那些未支付的利息是难以对抵销其对每股收益的摊薄作用,故此会有这个说法,但是在特殊情况下这个说法未必正确,如债券的票面利率较高且发行者盈利能力处于微利或并不高的情况下就并不一定是正确的。

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研