锅同学

锅同学

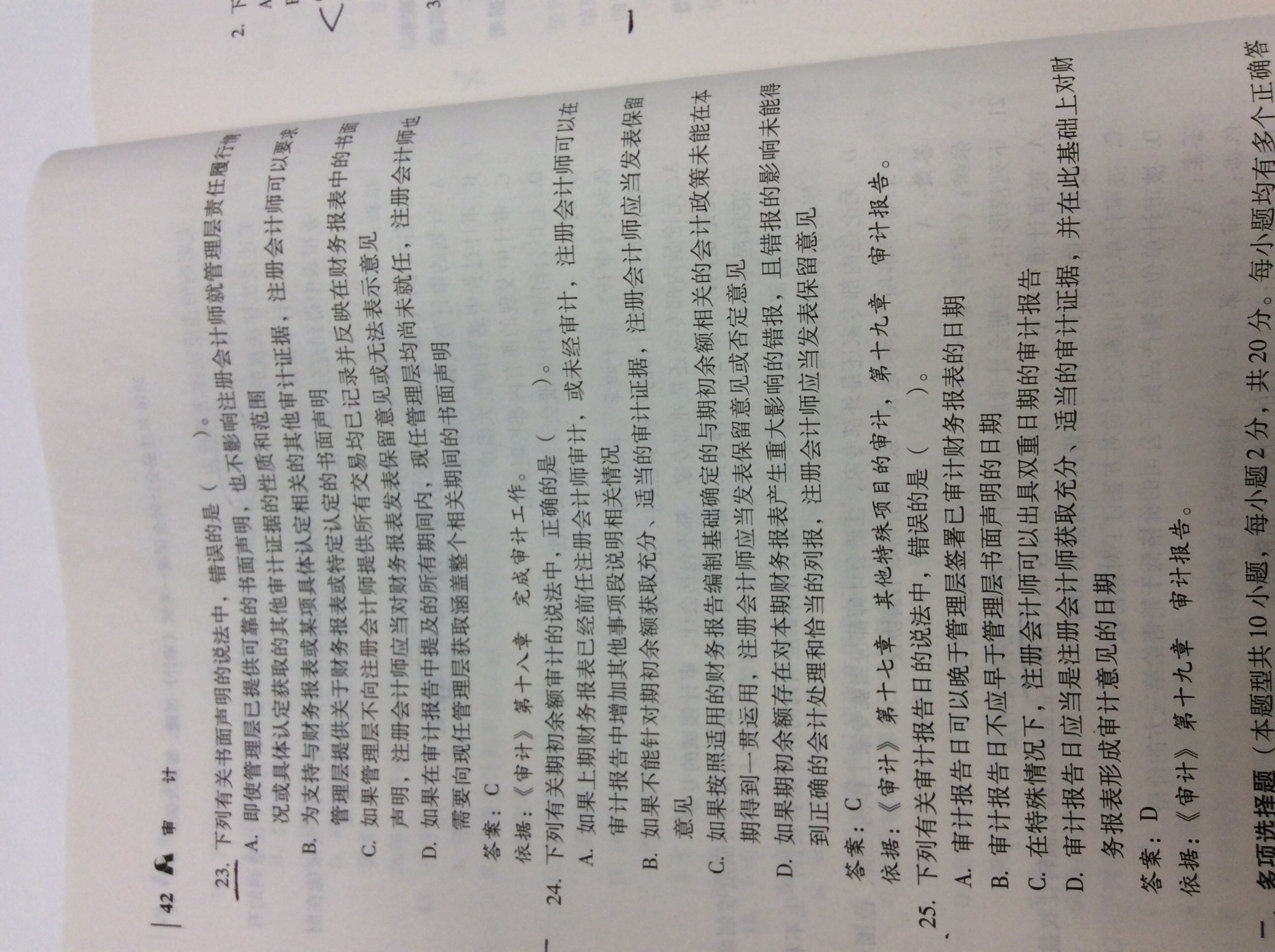

23题的选项C应该发表什么审计意见?24题选项ABC错在哪里?

23题,C应该发表什么意见了? 24题,ABC错在哪里了啦 25题 ,为什么选D了

锅锅同学,你好,关于23题的选项C应该发表什么审计意见?24题选项ABC错在哪里? 我的回答如下

勤奋的同学你好!

23题,C应该发表无法表示意见;

24题,A如果上期财务报表未经审计,应当增加其他事项段,而不是可以;B注册会计师应当发表保留或无法表示意见;C是正确的;

25题 ,D,审计报告日不应于注册会计师获取充分适当审计证据...的日期。

希望老师的回答可以帮助到你,加油学习哦!

以上是关于会计名词,审计意见相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

注会发表审计意见内容有?一文给你更详细答案

各位同学,大家好!我是你们的高顿CPA学姐,我今天又来给你们分享注册会计师考试资料了,所有感兴趣的同学快点进来看看了。

史上首例:天际数字年报披露38天后审计意见变“非标”

史上首例:天际数字年报披露38天后审计意见变非标 作者:张祎 宋戈 新三板挂牌公司天际数字(831478,OC)前脚入选创新层,后脚就被曝出2016年财报未经会计师事务所审定。天际数字6月7日发布了包含年报更正在内的多份公告,其中最令人吃惊的是,会计师事务所出具审计报告的时间,距离公司年报正式披露已经过去了38天,而且审计结论竟然从彼时的标准无保留意见变成了此时的保留意见。 公众公司年报披露之后,会计师事务所才出具审计报告,且审计意见变为非标,与之前披露类型大相径庭,这在资本市场上真是闻所未闻的怪事。《每日经济新闻》记者对比多起更正审计意见的案例,并咨询数位律师、注册会计师、券商等专业人士,发现天际数字这起案例堪称资本市场首例。 ●审计意见突然变脸年报31处内容更正 北京天际数字技术股份公司(证

天际数字年报变脸 4月审计意见涉嫌伪造

天际数字年报变脸真相:4月28日审计意见涉嫌伪造 年报发布38天后,又一份带有保留意见的审计报告横空出世,天际数字(831478,OC)的财务报告不但遭遇审计意见变脸,还被主办券商曝出财务数据未经会计师事务所审定。 瑞华会计师事务所(特殊普通合伙)(以下简称瑞华)在报送给股转的专项说明中称,对天际数字出具保留意见的审计报告是在2017年6月5日出具,那么,天际数字4月28日披露的年报中那一份标准无保留意见的审计报告从何而来? 另外,从4月28日天际数字年报向公众披露,到6月5日瑞华以专项声明的形式强调审计结论,前后整整一个多月,期间还经历了新三板重新调层这样的重大事件,为什么瑞华一直沉默不语?难道入场审计的人员没有看到公开披露的年报? 《每日经济新闻》记者采访了当事双方瑞华相关工作人员和天际数字董秘许小

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研