G同学

G同学

接受资产投资时,增值税额计入实收资本不计入资产的入账价值吗?

接受资产投资时,增值税额计入实收资本(股本),不计入资产的入账价值 ,是吗

展开G同学:

同学说的是对的哦。

祝你学习愉快!

展开原因如下:

1、进项税额抵扣处理的是公司与国家(税务局)的关系,记入实收资本处理的是公司与股东(投资者)的关系。

2、进项税额是投资者已交的款项,但是以后会被企业销项税额抵扣掉的,那时进项税额就成了企业的钱,但其实这钱是投资者的,只是让企业给抵扣回来了,所以,抵扣回来的进项税额的钱还是投资者的,直接计入投资者的投入资本了。

3、例子:

借:固定资产

应缴税费—应交增值税(进项税)

贷:实收资本

例如,人家给你100万,你把这一百万用来购买固定资产了。

扩展资料

具体需要注意的问题:

⑴区分相关成本和非相关成本

相关成本是指与特定决策有关的、在分析评价时必须加以考虑的成本。例如,差额成本、未来成本、重置成本、机会成本等于相关成本。

⑵不要忽视机会成本

在投资方案的选择中,如果选择了一个投资方案,则必须放弃投资于其他途径的机会。其他投资机会可能取得的收益是实行本方案的一种代价,被称为这项投资方案的机会成本。

参考资料来源:百度百科:固定资产投资

参考资料来源:快学咨询:固定资产投资要交哪些税

错误,企业接受固定资产投资,增值税也是要记入实收资本的。

进项税额抵扣处理公司与国家(税务局)的关系,记入实收资本处理的是公司与股东(投资者)的关系。

进项税额投资者已交的款项,但是以后会被企业销项税额抵扣掉的,那时进项税额就成了企业的钱,但其实这钱是投资者的,只是让企业给抵扣回来了。

所以,抵扣回来的进项税额的钱还是投资者的,直接计入投资者的投入资本了。

如果此项固定资产是生产经营用的机器设备等非消费税应税品(如小汽车,油艇)等,并且捐赠单位开具了增值税专用发票了,那么其进项税是可以抵扣的。

如果捐赠的固定资产是房屋、厂房、办公大楼等不动产,或消费品应税品(如小汽车、油艇)等,即使其开具了增值税专用发票,那么其进项税也是不可以抵扣的。当然这以上的前提,你们单位一定是一般纳税人,否则,一定是不可以抵扣的。

进项税额抵扣处理的是公司与国家(税务局)的关系,记入实收资本处理的是公司与股东(投资者)的关系。

参考资料来源:百度百科-固定资产投资

错误,,企业接受固定资产投资,增值税也是要记入实收资本的。

2.投资者出资的固定资产刚好是企业注册资本所占份额。那投资者的增值税应该计入资本公积-资本溢价科目。那这题不就是对的了么?

理解有误:

(1)投资者出资的固定资产刚好是企业注册资本所占份额,那收到投资者的出资额的多出部分---计入 资本公积科目核算的-。

( a ) 股本溢价是指股份有限公司溢价发行股票时实际收到的款项超过股票面值总额的数额。 股本溢价是资本公积一种,

( b) 而资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额超过法定资本部分的资金。资本公积包括:资本 (或股本)溢价、接受捐赠非现金资产准备、股权投资准备、拨款转入、外币资本折算差额、关联交易差价以及其他资本公积。

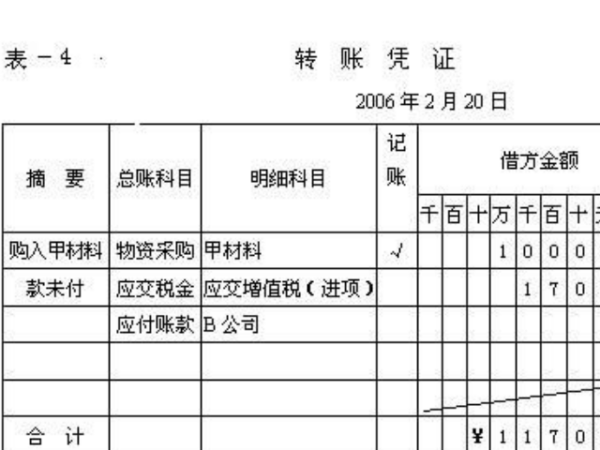

对于投资方来说,该批材料并没有被他自己抵扣,也就是 说支付的全部款项就是这批材料的成本,所以投资方是以价税合计做为投资额的。

对于接受方来说,分两种情况,一是该批材料的增值税额不能抵扣,按规定,不能抵扣的进项税额计入采购成本,所以当然全额计入实收资本。第二种情况是,该材料增值税额可以抵扣,则接受方用于抵扣,也只是减少原材料入账成本,这批应交税费(负债)的借方,对应的也必然是实收资本科目。

这项业务的会计处理分录为:

借:原材料

借:应交税费-应交增值税-进项

贷:实收资本

- 其他人还搜

- 热点资讯

企业真实发生的坏账,会计分录编写时是否必须经过计提坏账准备这一环节?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:在实务中也是需要基于谨慎性计提减值的,同学写的会计分录是正确的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

明细分类账是什么

明细分类账也称明细账,是按明细分类账户(子目或细目)进行分类登记的账簿。明细分类账能分类详细地反映和记录资产、负债、所有者权益、费用、成本和收人、利润的各种资料,也为编制会计报表提供一定的资料,是对总分类账进行的补充反映。

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研