点石成金同学,你好,关于关于或有对价条款和或有对价分类的总结,是否正确? 我的回答如下

准注会同学你好:

总结的有点问题,而且有点浅显。

1.或有对价初始确认

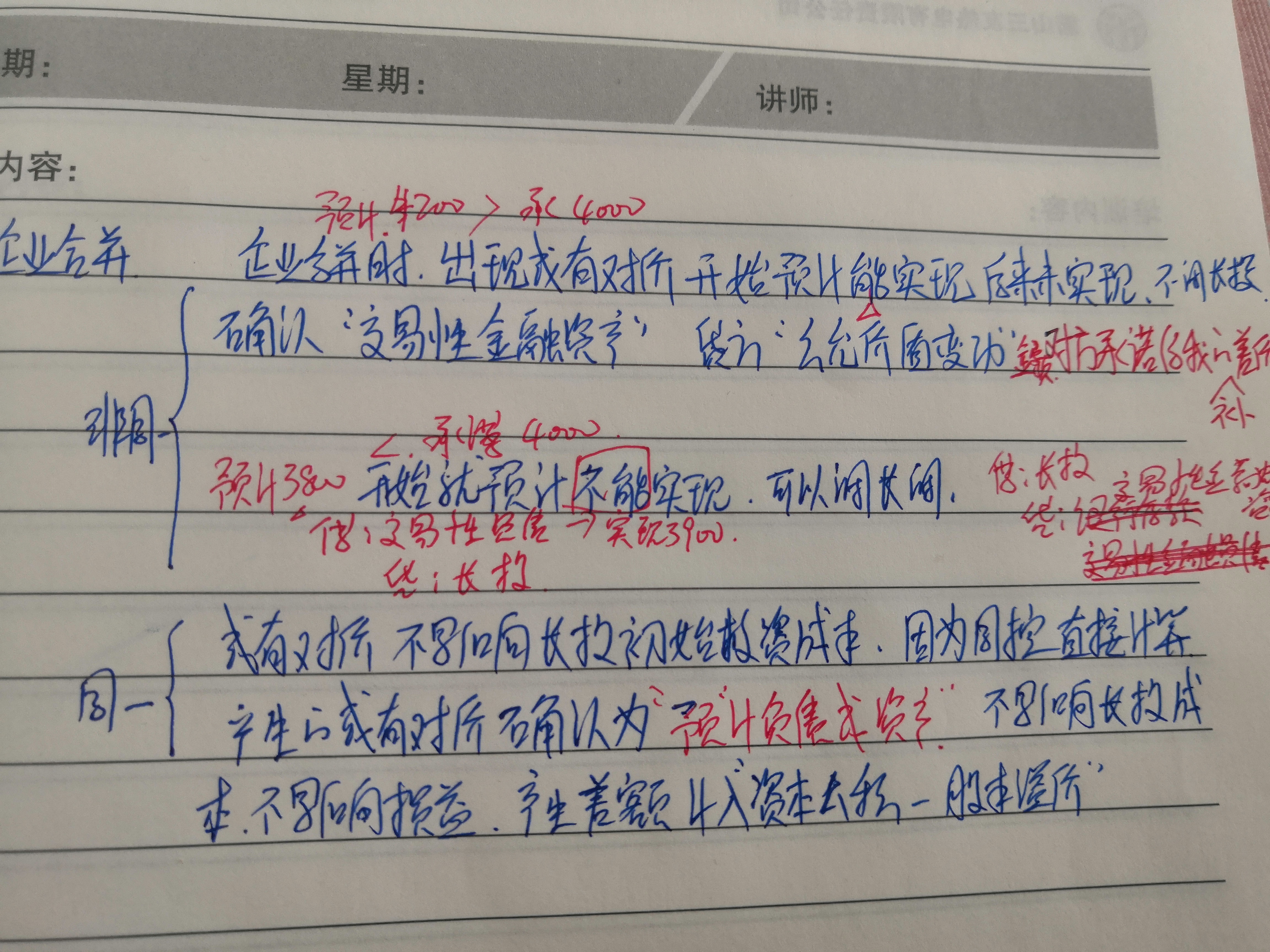

购买方于购买日应当将合并协议约定的或有对价作为合并对价的一部分,按照其在购买日的公允价值计入企业合并成本。

或有对价符合权益工具和金融负债定义的,购买方应当将支付或有对价的义务确认为一项权益或负债;符合资产定义并满足资产确认条件的,购买方应当将符合合并协议约定条件的、可收回的部分已支付合并对价的权利确认为一项资产。

借:长期股权投资

交易性金融资产(或有对价形成金融资产)

贷:银行存款

交易性金融负债(或有对价形成金融负债)

其他权益工具(或有对价形成权益工具,有可能在借方)

2.或有对价后续处理

(1)购买日后12个月内出现对购买日已存在情况的新的或者进一步证据而需要调整或有对价的,应当予以确认并对原计入合并商誉的金额进行调整;

(2)其他情况下(如:基于盈利情况作出的承诺)发生的或有对价变化或调整:

A.或有对价为权益性质的,后续不需要重新计量及确认其公允价值变动,不进行会计处理;

B.或有对价为资产或负债性质的,如果属于金融工具,应以公允价值计量且其变动计入当期损益进行会计处理;具体会计处理如下:

借:交易性金融资产(可借可贷)

贷:公允价值变动损益

交易性金融负债(可借可贷)

C.或有对价如果不属于金融工具,应按照《企业会计准则第13号——或有事项》或其他相应的准则处理。

3.结算或有对价

(1)或有对价为权益性质的,如后续根据协议约定,无需结算,将其他权益工具转入资本公积

借:其他权益工具

贷:资本公积

(2)或有对价属于金融资产或者金融负债,且为现金补偿的:

借:银行存款等

贷:交易性金融资产

借:交易性金融负债

贷:银行存款等

借:公允价值变动损益

贷:投资收益

如果仍有疑问,欢迎继续提出,加油哦~

以上是关于会计名词,对价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开点同学:

好的老师,真细致,谢谢

展开点石成金同学,你好,关于关于或有对价条款和或有对价分类的总结,是否正确? 我的回答如下

这里有精力的研究,最主要的是教材上的一道例题,

以上是关于会计名词,对价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开【答案解析】本题涉及的考点是项目财务评价参数变动对项目财务分析成本费用或指标的 影响。项目决策分析与评价中修理费可直接按固定资产原值(扣除所含的建设期利息)的一定 百分数估算,因此利率变化会影响项目修理费。固定资产折旧额是以固定资产净值为基数计 算的,因此,预计净残值的增加将减少项目的年均折旧额。无形资产从开始使用之日起,在有效使用期限内平均摊入成本,无形资产的增加使摊销费增加,此时总成本会增加,而经营成本与摊销费无关。在运营期内发生的固定资产更新费用和矿产资源开发项目的开拓延伸费用等,应计作维持运营的投资费用,并在现金流量表中将其作为现金流出,因此,维持运营的投资费用增加将减少项目的净现值。项目投资财务内部收益率的基准参数可采用国家、行业或专业(总)公甸统一发布消费的财务基准收益率,或由评价者根据投资方的要求设定。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

2024会计硕士考研高频考点:可变对价

会计硕士考研内容包括英语、管理类综合联考,管综内容主要包括会计学原理、财务管理、成本管理等方面的知识。为了帮助大家更好的了解和复习备考,小编为大家整理了2024会计硕士考研高频考点:可变对价的详细内容,一起来看看吧。

可变对价是什么意思?

可变对价是企业与客户的合同中约定的对价金额可能是固定的,也可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔、未来事项等因素而变化。

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

ACCA讲堂:对价(consideration)的全面解读

对价(consideration)是英美合同法中的一个重要概念,其内涵是一方为换取另一方做某事的承诺,而向另一方支付的金钱代价,或得到该种承诺的承诺。本文主要介绍了对价的类型和构成有效对价的三大条件。 一、对价的类型 F4要求学生掌握三种类型的对价,分别为executory,executed和past consideration。 1. Executory consideration是待履行的对价,是双方当事人达成协议时作出的一项承诺,即双方分别答应在未来某个时间做某事。比如甲许诺三周内给乙交付一台打字机,乙许诺一旦收到打字机,立即付款500镑,所以待履行的对价是一种承诺,现在并没有完成。 2. Executed consideration是已履行的对价,与前者相反,该对价的内容已经被合同当事人履行完毕了。比如甲许诺三周内给乙交付一台打字机,乙许诺一旦收到打字机,立即付款500镑,结果甲如期将打字机交付给了乙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研