小虎同学,你好,关于第四问计算留存收益的这两步算式如何理解? 我的回答如下

可爱的同学,你好

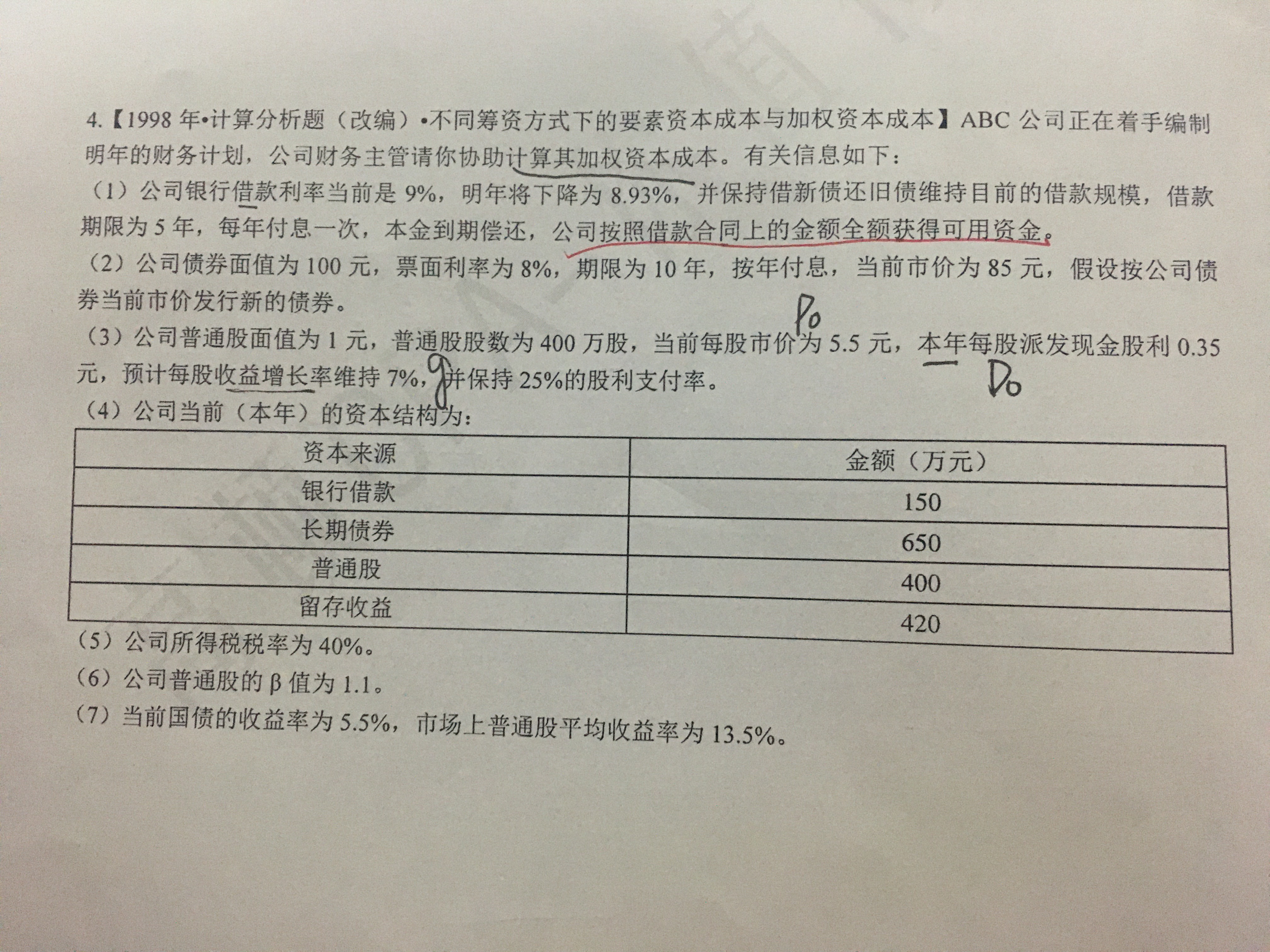

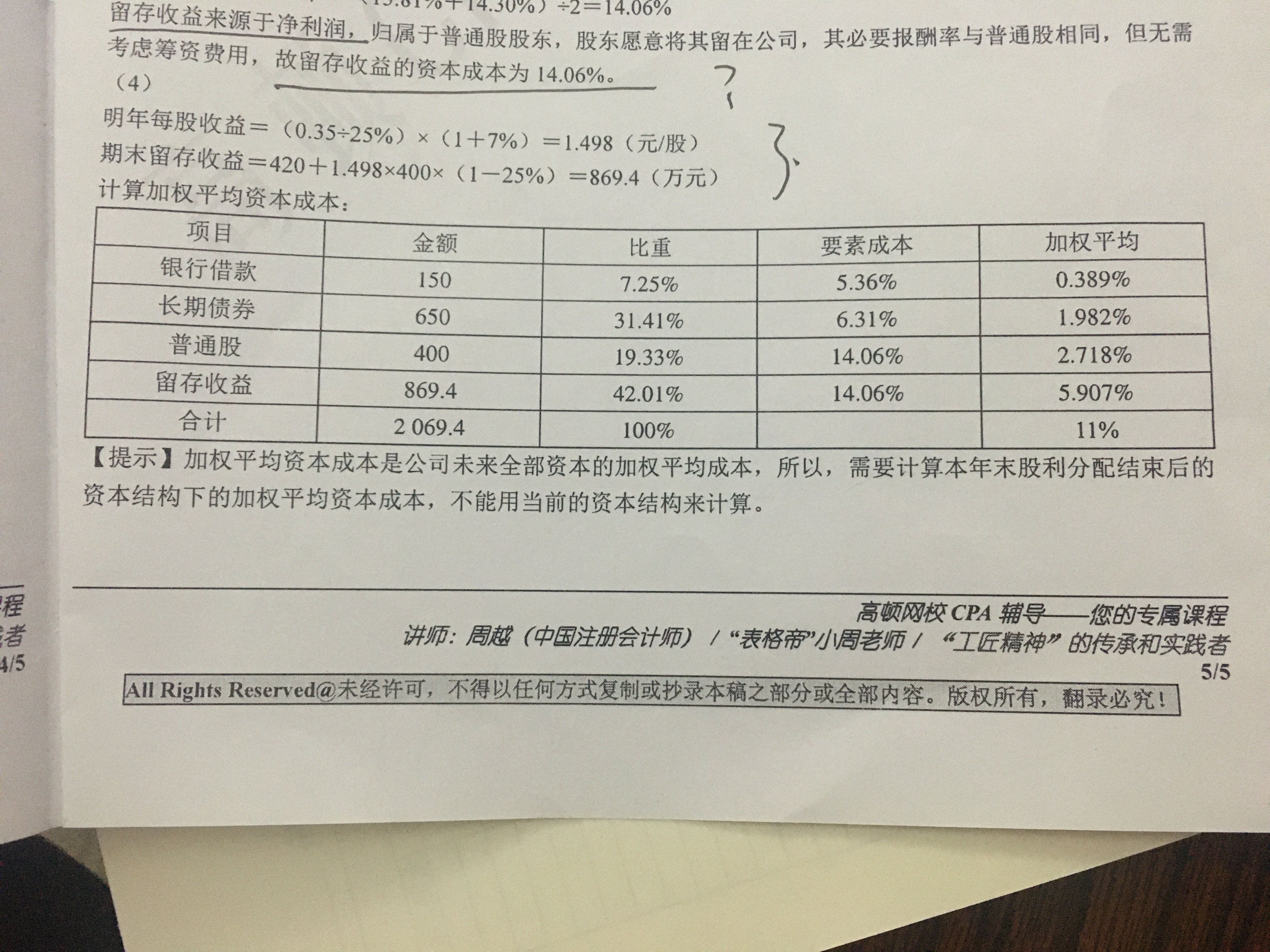

老师没看到第(4)问的问题,不过看答案推测问的应该是明年的加权平均资本成本。加权平均资本成本是各要素资本成本的加权平均数。

第(4)问答案的第一行计算明年每股收益,是根据今年每股收益来的,本题中没有优先股,每股收益=普通股股东净利润/普通股股数=每股净利润,分配的现金股利=净利润×股利支付率,净利润=分配的现金股利/股利支付率,每股净利润=每股现金股利/股利支付率,则本年每股净利润=0.35/25%,因为每股收益增长率为7%,明年的每股收益=本年每股收益×(1+7%)=0.35/25%×(1+7%)=1.498。

明年的每股净利润=明年的每股收益=1.498

明年的净利润=每股净利润×普通股股数=1.498×400,扣除分配的现金股利,是留存在企业的未分配利润,即明年增加的留存收益=1.498×400×(1-25%),25%是股利支付率。则明年年末的留存收益=今年年末的留存收益+明年增加的留存收益=420+1.498×400×(1-25%)=869.4。

提示的意思是说,如果要计算某年的资本成本,要用该年年末的股利分配后的资本结构(指给出的明年末留存收益869.4),而不是用原来的资本结构(指题目给出的本年末留存收益420)。

希望老师的解答能帮助你理解! 务必注意防护,少出门、多学习哦~ 我们共克时艰,加油!!! 预祝同学和家人们都能健健康康!

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开留存收益=未分配利润+盈余公积,算起来的数额比当年的净利润都还多,因为有以前年度提取的盈余公积。

例如:09年利润总额100万元,扣所得税10025%=25万元,税后净利75万元,盈余公积一般是税后利润的10%,即7.5万元,如果分红22.5万元(即税后利润的30%),留存收益率=1-股利分配率,本例的留存收益率1-30%=70%。

留存收益率是指净收益扣除全部股利后与净收益的比率该指标用于衡量当期收益总额有多大的比例留在公司用于公司发展留存收益率与股利支付率是一对指标此消彼长。通常新上市的公司、处于发展中的上市公司和外界认为日益进步的公司留存收益率较高。

所以留存收益应该是依照比例提取的盈余公积和向股东分配以后的未分配利润。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

留存收益怎么算

留存收益=盈余公积+未分配利润。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益属于什么类科目

留存收益属于所有者权益类科目。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益是什么筹资方式

留存收益是股权筹资方式。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研