施爷同学,你好,关于第五项应该发表什么审计意见? 我的回答如下

勤奋的同学你好,

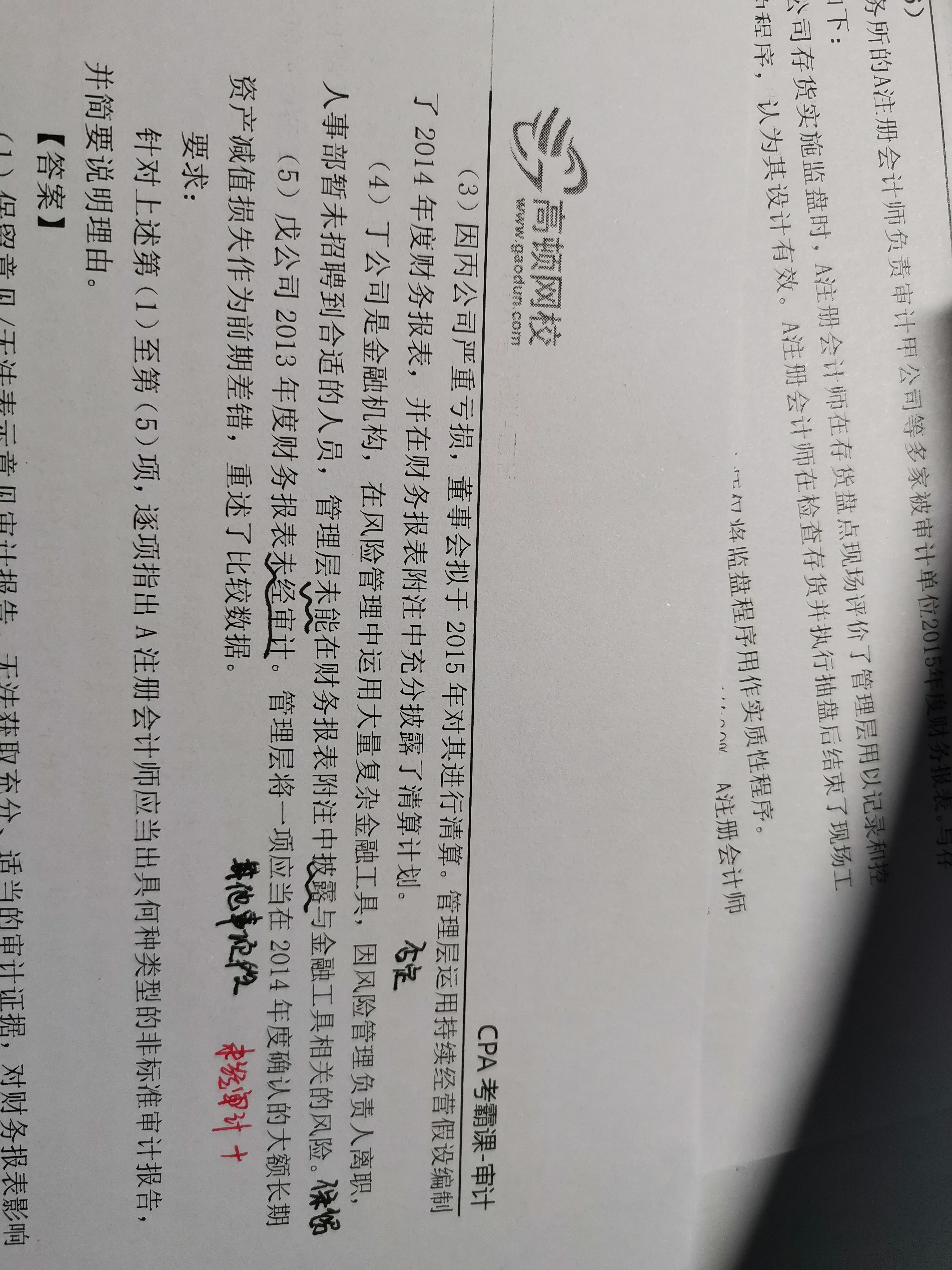

保留意见+其他事项段

保留意见是因为应当在14年确认为减值损失的却非要作为差错处理,这样就是错报,因此是保留。

其他事项段是因为上期财务报表未经审计,那么就应当增加其他事项段。

希望可以帮助到你。

以上是关于会计名词,审计意见相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开审计对象:根据我国《宪法》第91条和第109条的规定精神,以及《中华人民共和国审计法》的具体规定,我国国家审计对象的实体即被审计单位是指所有作为会计单位的中央和地方的各级财政部门、中央银行和国有金融机构、行政机关、国家的事业组织、国有企业、基本建设单位等。审计对象的主要内容包括上述部门的财政预算、信贷、财务收支(负债、资产、损益)和决算,以及与财政财务收支有关的经济活动及其经济效益。

审计意见:是指审计师在完成审计工作后,对于鉴证对象是否符合鉴证标准而发表的意见。对于财务报表审计而言,则是对财务报表是否已按照适用的会计准则编制,以及财务报表是否在所有重大方面的公允,反映了被审计者的财务状况、经营成果和现金流量发表意见。审计意见是审计报告的核心内容,要向外报送,对外起鉴证作用,作用与影响很大。

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

能把会计名词解释一下吗?会计可比性原则包括哪些内容呢?

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

注会发表审计意见内容有?一文给你更详细答案

各位同学,大家好!我是你们的高顿CPA学姐,我今天又来给你们分享注册会计师考试资料了,所有感兴趣的同学快点进来看看了。

史上首例:天际数字年报披露38天后审计意见变“非标”

史上首例:天际数字年报披露38天后审计意见变非标 作者:张祎 宋戈 新三板挂牌公司天际数字(831478,OC)前脚入选创新层,后脚就被曝出2016年财报未经会计师事务所审定。天际数字6月7日发布了包含年报更正在内的多份公告,其中最令人吃惊的是,会计师事务所出具审计报告的时间,距离公司年报正式披露已经过去了38天,而且审计结论竟然从彼时的标准无保留意见变成了此时的保留意见。 公众公司年报披露之后,会计师事务所才出具审计报告,且审计意见变为非标,与之前披露类型大相径庭,这在资本市场上真是闻所未闻的怪事。《每日经济新闻》记者对比多起更正审计意见的案例,并咨询数位律师、注册会计师、券商等专业人士,发现天际数字这起案例堪称资本市场首例。 ●审计意见突然变脸年报31处内容更正 北京天际数字技术股份公司(证

天际数字年报变脸 4月审计意见涉嫌伪造

天际数字年报变脸真相:4月28日审计意见涉嫌伪造 年报发布38天后,又一份带有保留意见的审计报告横空出世,天际数字(831478,OC)的财务报告不但遭遇审计意见变脸,还被主办券商曝出财务数据未经会计师事务所审定。 瑞华会计师事务所(特殊普通合伙)(以下简称瑞华)在报送给股转的专项说明中称,对天际数字出具保留意见的审计报告是在2017年6月5日出具,那么,天际数字4月28日披露的年报中那一份标准无保留意见的审计报告从何而来? 另外,从4月28日天际数字年报向公众披露,到6月5日瑞华以专项声明的形式强调审计结论,前后整整一个多月,期间还经历了新三板重新调层这样的重大事件,为什么瑞华一直沉默不语?难道入场审计的人员没有看到公开披露的年报? 《每日经济新闻》记者采访了当事双方瑞华相关工作人员和天际数字董秘许小

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研