c同学:

同学你好,这里考察的是期限结构。

展开c同学:

那怎么判断考啥呀,是不是收益率曲线就是考期限结构,还有,b选项如果预期不上升,根据流动性偏好理论,不应该也是向上的吗

展开c同学:

同学你好,一般看到收益率曲线的变化趋势,我们就优先想到利率决定理论哈。

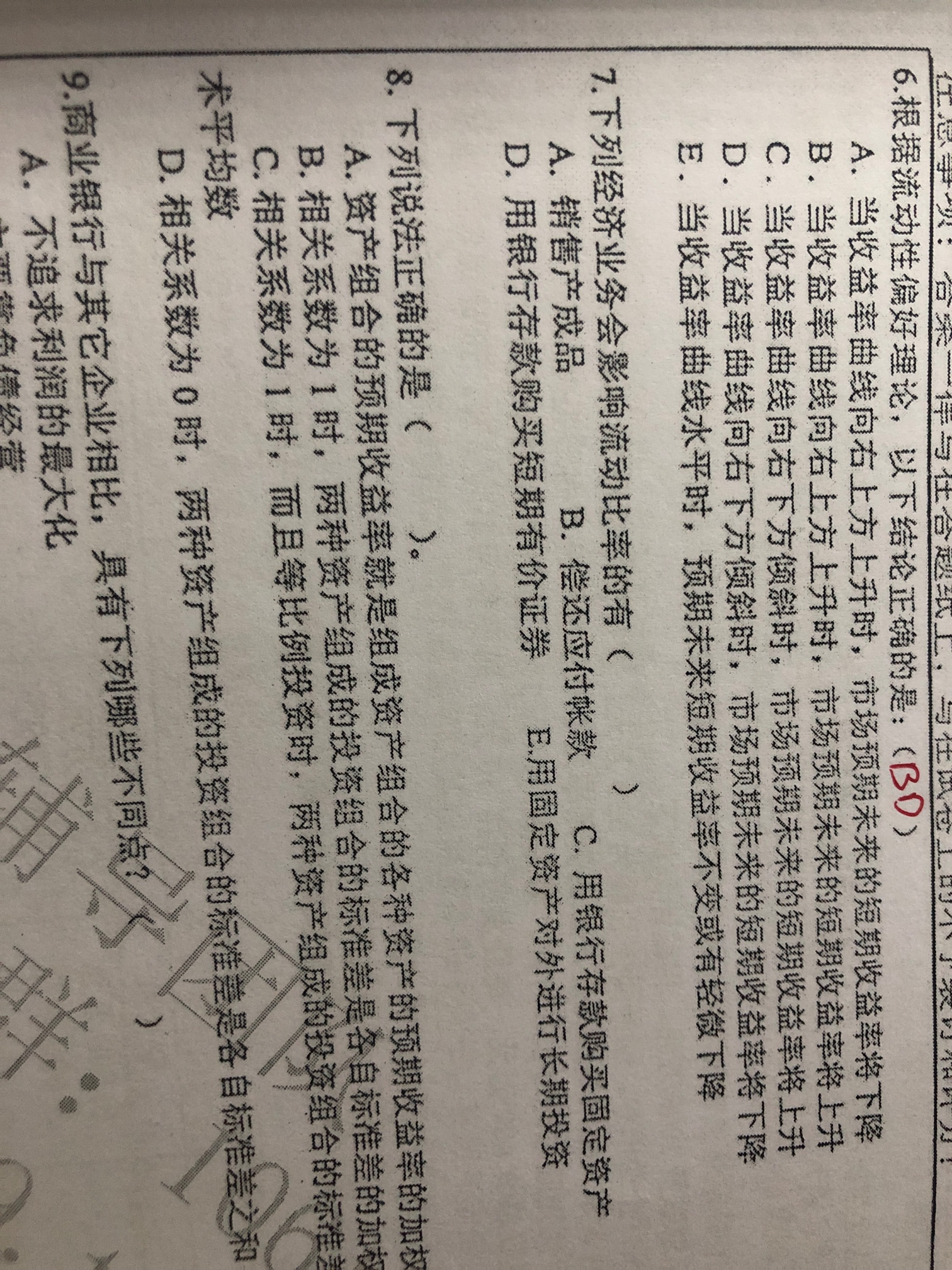

展开c同学:

是利率期限吧

展开c同学:

是滴是滴,这里口误了哈~

展开c同学:

老师,这个问题还没有回答,收益率曲线上升,根据流动性偏好理论,预期利率不变他也是上升的啊

展开c同学:

同学你好,你说的有道理,这题的B应该是不对的。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

L同学

债券的期限结构理论是不是指利率的期限结构理论?

周老师

是的。

利率期限结构(term structure of interest rates) 是指某个时点不同期限的即期利率与到期期限的关系及变化规律。

由于零息债券的到期收益率等于相同期限的市场即期利率,从对应关系上来说,任何时刻的利率期限结构是利率水平和期限相联系的函数。因此,利率的期限结构,即零息债券的到期收益率与期限的关系可以用一条曲线来表示,如水平线、向上倾斜和向下倾斜的曲线。甚至还可能出现更复杂的收益率曲线,即债券收益率曲线是上述部分或全部收益率曲线的组合。收益率曲线的变化本质上体现了债券的到期收益率与期限之间的关系,即债券的短期利率和长期利率表现的差异性。

利率期限结构(term structure of interest rates) 是指某个时点不同期限的即期利率与到期期限的关系及变化规律。

由于零息债券的到期收益率等于相同期限的市场即期利率,从对应关系上来说,任何时刻的利率期限结构是利率水平和期限相联系的函数。因此,利率的期限结构,即零息债券的到期收益率与期限的关系可以用一条曲线来表示,如水平线、向上倾斜和向下倾斜的曲线。甚至还可能出现更复杂的收益率曲线,即债券收益率曲线是上述部分或全部收益率曲线的组合。收益率曲线的变化本质上体现了债券的到期收益率与期限之间的关系,即债券的短期利率和长期利率表现的差异性。

陈同学

利率期限结构理论的主要内容是什么?

刘老师

流动性偏好理论(liquidity preference theory) 长期债券收益要高于短期债券收益,因为短期债券流动性高,易于变现。而长期债券流动性差,人们购买长期债券在某种程度上牺牲了流动性,因而要求得到补偿。 预期理论(expectation theory) 如果人们预期利率会上升(例如在经济周期的上升阶段),长期利率就会高于短期利率。 如果所有投资者预期利率上升,收益曲线将向上倾斜;当经济周期从高涨、繁荣即将过渡到衰退时如果人们预期利率保持不变,那么收益曲线将持平。 如果在经济衰退初期人们预期未来利率会下降,那么就会形成向下倾斜的收益曲线。 市场分隔理论(market segmentation theory) 因为人们有不同的期限偏好,所以长期、中期、短期债券便有不同的供给和需求,从而形成不同的市场,它们之间不能互相替代。根据供求量的不同,它们的利率各不相同。

兰同学

完全预期理论市场分割理论和流动性偏好理论是怎样解释利率的期限结构的

丁老师

1、无偏预期理论(纯预期理论)

无偏预期理论:认为在市场均衡条件下,远期利率代表了对 市场未来时期的即期利率的预期。

1)向上倾斜的收益率曲线意味着市场预期未来的短期利率会上升

2)向下倾斜的收益率曲线是市场预期未来的短期利率将会下降;

3)水平型收益率曲线是市场预期未来的短期利率将保持稳定;

4)峰型的收益率曲线则是市场预期较近的一段时期短期利率会上升,而在较远的将来,市场预期的短期利率将会下降。

2、流动性偏好理论

流动性偏好理论认为:投资者是厌恶风险的,由于债券的期限越长,利率风险就越大。因此,在其它条件相同的情况下,投资者偏好期限更短的债券。

流动性偏好理论对收益率曲线的解释

1)水平型收益率曲线:市场预期未来的短期利率将会下降,且下降幅度恰等于流动性报酬。

2)向下倾斜的收益率曲线:市场预期未来的短期利率将会下降,下降幅度比无偏预期理论更大。

3)向上倾斜的收益率曲线:市场预期未来的短期利率既可能上升、也可能不变。

3、市场分割理论认为:由于法律制度、文化心理、投资偏好的不同,投资者会比较固定地投资于某一期限的债券,这就形成了以期限为划分标志的细分市场。

即期利率水平完全由各个期限的市场上的供求力量决定,单个市场上的利率变化不会对其它市场上的供求关系产生影响。即使投资于其它期限的市场收益率可能会更高,但市场上的交易者不会转而投资于其它市场。

市场分割理论对收益率曲线的解释:

1)向下倾斜的收益率曲线:短期债券市场的均衡利率水平高于长期债券市场的均衡利率水平;

2)向上倾斜的收益率曲线:短期债券市场的均衡利率水平低于长期债券市场的均衡利率水平;

3)峰型收益率曲线:中期债券收益率最高;

4)水平收益率曲线:各个期限的市场利率水平基本不变。

无偏预期理论:认为在市场均衡条件下,远期利率代表了对 市场未来时期的即期利率的预期。

1)向上倾斜的收益率曲线意味着市场预期未来的短期利率会上升

2)向下倾斜的收益率曲线是市场预期未来的短期利率将会下降;

3)水平型收益率曲线是市场预期未来的短期利率将保持稳定;

4)峰型的收益率曲线则是市场预期较近的一段时期短期利率会上升,而在较远的将来,市场预期的短期利率将会下降。

2、流动性偏好理论

流动性偏好理论认为:投资者是厌恶风险的,由于债券的期限越长,利率风险就越大。因此,在其它条件相同的情况下,投资者偏好期限更短的债券。

流动性偏好理论对收益率曲线的解释

1)水平型收益率曲线:市场预期未来的短期利率将会下降,且下降幅度恰等于流动性报酬。

2)向下倾斜的收益率曲线:市场预期未来的短期利率将会下降,下降幅度比无偏预期理论更大。

3)向上倾斜的收益率曲线:市场预期未来的短期利率既可能上升、也可能不变。

3、市场分割理论认为:由于法律制度、文化心理、投资偏好的不同,投资者会比较固定地投资于某一期限的债券,这就形成了以期限为划分标志的细分市场。

即期利率水平完全由各个期限的市场上的供求力量决定,单个市场上的利率变化不会对其它市场上的供求关系产生影响。即使投资于其它期限的市场收益率可能会更高,但市场上的交易者不会转而投资于其它市场。

市场分割理论对收益率曲线的解释:

1)向下倾斜的收益率曲线:短期债券市场的均衡利率水平高于长期债券市场的均衡利率水平;

2)向上倾斜的收益率曲线:短期债券市场的均衡利率水平低于长期债券市场的均衡利率水平;

3)峰型收益率曲线:中期债券收益率最高;

4)水平收益率曲线:各个期限的市场利率水平基本不变。

肉同学

如何理解“利率期限结构在市场分割理论”

赵老师

该理论认为,由于存在法律、偏好或其他因素的限制,投资者和债券的发行者都不能无成本地实现资金在不同期限的证券之间的自由转移。因此,证券市场并不是一个统一的无差别的市场,而是分别存在着短期市场、中期市场和长期市场。

不同市场上的利率分别由各市场的供给需求决定。当长期债券供给曲线与需求曲线的交点高于短期债券供给曲线和需求曲线的交点时,债券的收益率曲线向上倾斜;相反,则相反。

不同市场上的利率分别由各市场的供给需求决定。当长期债券供给曲线与需求曲线的交点高于短期债券供给曲线和需求曲线的交点时,债券的收益率曲线向上倾斜;相反,则相反。

停同学

1年期零息债券到期收益率为百分之五,根据利率期限结构理论,明年1年期零息债券到期收益率是多少?

王老师

根据利率期限结构理论,明年1年期零息债券到期收益率=(1+8%)^2/(1+5%) - 1=11.09%

若流动性溢价为1%,相当于1年期零息债券有额外的1%的好处,则

明年1年期零息债券到期收益率=(1+8%)^2/(1+5%+1%) - 1=10.04%

第一问有把握,第二问供参考。

若流动性溢价为1%,相当于1年期零息债券有额外的1%的好处,则

明年1年期零息债券到期收益率=(1+8%)^2/(1+5%+1%) - 1=10.04%

第一问有把握,第二问供参考。

热搜标签

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

2021-06-23 20:50:53

阅读1537

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

2021-06-23 20:39:15

阅读336

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研