名同学

名同学

我理解的承包承租是不取得所有权,仅具有经营权,对吗?

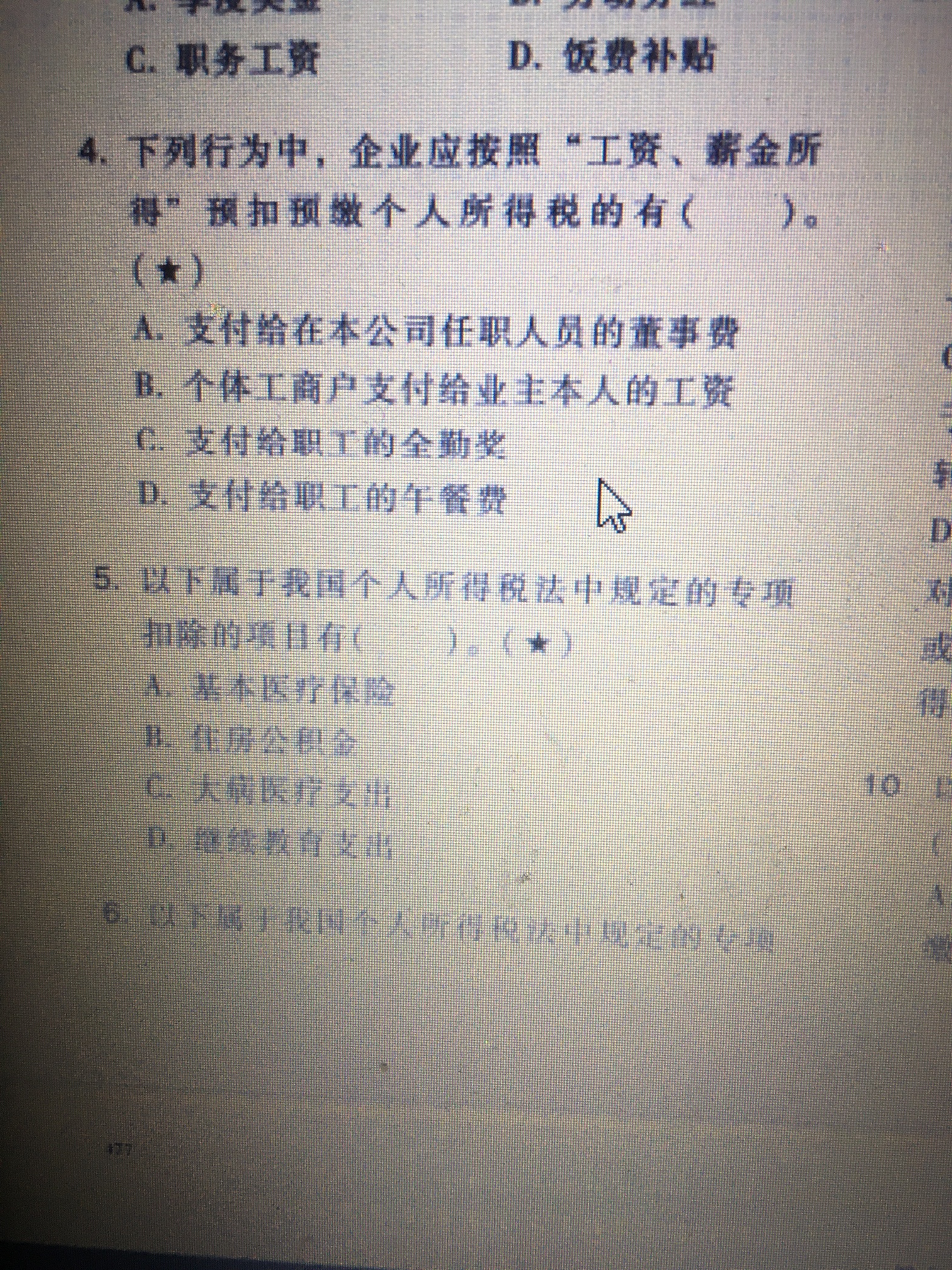

老师,我理解的承包承租是不取得所有权,仅具有经营权,如:承包承租饭店,汽车等,自主经营所得应该是属于经营所得,这部分按书上内容理解,请问是这样吗?老师,第四题答案写的和书上的有差别,请老师解答一下

展开

展开

名同学:

勤奋的同学你好:

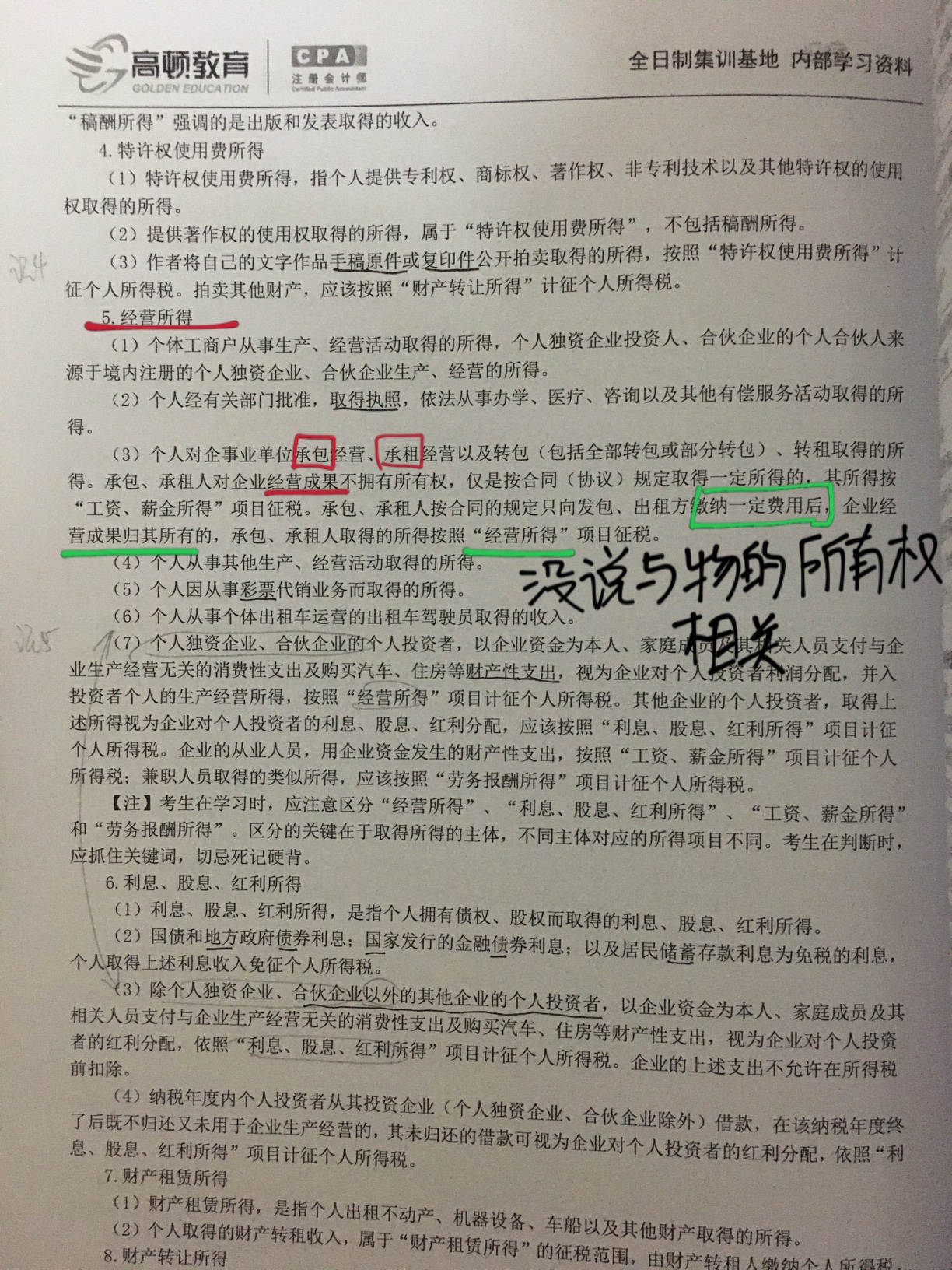

个人对企事业单位实行承包经营、承租经营取得所得征税

1、承包经营、承租经营者按照承包、承租经营合同(协议)规定取得的所得,依照个人所得税法的有关规定缴纳个人所得税,具体为:1)承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按“工资、薪金”所得项目征税,适用5%~45%的九级超额累进税率。

2)承包、承租人按合同(协议)的规定只向发包、出租方缴纳一定费用后,企业经营成果归其所有的,承包、承租人取得的所得,按对企事业单位的承包经营、承租经营所得项目,适用5%~35%的五级超额累进税率征税

主要看企业经营成果是否归承包、承租人所有哈~

祝学习愉快,如有问题欢迎随时与老师沟通交流呀,继续加油ヾ(◍°∇°◍)ノ゙

展开名同学:

好的,明白,老师,请问第4题里没有说经营成果归哪一方所有,如果按经营成果归出租方所有,按工资薪金,如果经营成果归承租方所有,按经营所得,是这样吗?

展开名同学:

勤奋的同学你好:

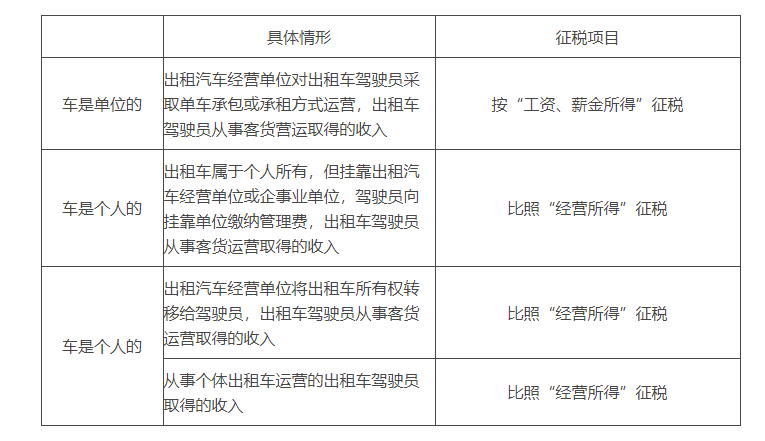

出租车的情形分两种情况(划分主要看出租车是否归属于个人,与经营所得略有不同,注意辨析哈~):

祝学习愉快,如有问题欢迎随时与老师沟通交流呀,继续加油ヾ(◍°∇°◍)ノ゙

展开名同学:

好的,明白了,老师,出租车以外的就看经营结果了是吗,承租承包饭店、机器设备?

展开名同学:

勤奋的同学你好:

没有了哈,同学考试中个税涉及承包、承租经营掌握这两点就可以了~继续加油哦

祝学习愉快,如有问题欢迎随时与老师沟通交流呀,继续加油ヾ(◍°∇°◍)ノ゙

展开很高兴为您解答:

土地是农民最大的财富。我国的改革开放从农村起步,农村改革又从土地承包开始。

40多年来,我国进行了两次重大的土地制度创新。“第一次是改革开放之初,实行家庭联产承包责任制,实际上是土地集体所有权和家庭承包经营权‘两权分离’;第二次是党的十八大之后,实行土地集体所有权、农户承包权、土地经营权‘三权分置’。这两次创新始终坚持土地集体所有和家庭承包经营,是一脉相承的。进入新时代,党中央提出保持土地承包关系稳定并长久不变,是对党的农村土地政策的继承和发展。”韩长赋指出。

我国有15亿多亩的农村承包地,涉及近两亿农户。韩长赋介绍,二轮承包从1993年开始,到1999年基本完成。如果按照承包期三十年计算,从2023年开始,二轮承包就开始大批到期,也就要开始土地延包,延包的高峰期集中在2026年到2028年。

韩长赋指出,此次《意见》明确了“长久不变”的政策内涵,归纳起来就是“两不变、一稳定”,即保持土地集体所有、家庭承包经营的基本制度长久不变,确保农民集体有效行使土地所有权、集体成员平等享有土地承包权,这是一个“长久不变”;保持农户依法承包集体土地的基本权利长久不变,家庭经营在农业生产经营中居于基础性地位;农村集体经济组织成员有权依法承包集体土地,任何组织和个人都不能剥夺和非法限制,这是一个“长久不变”。保持农户承包地稳定,农民家庭是土地承包经营的法定主体,发包方及其他经济组织或个人不得违法调整其承包地。

土地如何延包事关亿万农民的切身利益。“第二轮土地承包到期后应坚持延包原则,不得将承包地打乱重分,确保绝大多数农户原有承包地继续保持稳定,延包的起点以各地第二轮土地承包到期开始计算,承包期还是三十年。”韩长赋说。

是否放弃承包地应尊重进城农民意愿

通过承包地确权登记,全国累计精准测量了11亿个地块,清理了2亿多农户的档案资料。这次确权登记摸清了家底,解决了长期以来农村土地四至不清、面积不准、权属不明等问题。在确权登记基础上,各地给农民发放了承包权证,这强化了对农民土地承包经营权的物权保护。

已经拿到的证书到下一轮承包还有没有效?韩长赋说,《意见》明确,已颁发的土地承包权利证书,在新的承包期继续有效,且不变不换。因此,之前取得的土地承包权证是有效的。当然,有个技术问题,证书记载的承包期限,到延包时再做统一变更。

随着城镇化的加快推进,全国进城务工经商的农民约为2.88亿人,其中举家进城务工经商的有3000多万户,这些进城农户的承包地怎么处置?

- 其他人还搜

- 热点资讯

被动稀释导致权益法转公允价值计量的变动额放进哪里?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:被动稀释从权益法转为金融资产说明已经跨界,差额是通过投资收益来核算的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

盈余公积算不算所有者权益

盈余公积算所有者权益。所有者权益主要包括:实收资本(或股本);资本公积(资本溢价/股本溢价和其他资本公积);盈余公积(法定盈余公积和任意盈余公积);未分配利润等。

所有者权益类科目借贷方向表示

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,“借”表示所有者权益的减少:“贷”表示所有者权益的增加。

什么是权益性投资收益

权益性投资收益是指投资人进行股权投资从被投资方取得的货币或非货币形式的收入,包括股息、红利和利润。 符合条件的居民企业之间的股息、红利等权益性投资收益和在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益为免税收入。 符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。上述收益以及在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。 以上就是【什么是权益性投资收益】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研