H同学

H同学

在2016年12月31日,是不是应该计提折旧啊,为什么更正分录中没有呢?

老师,这个题(2)正确处理,2016年1月1日将投资性房地产(公允价值模式)转为无形资产以后,在2016年12月31日,是不是应该计提折旧啊,为什么更正分录中没有呢? 第二,这个题的前提是日后期间,发现报告年度的差错,那这个我们做的处理是按照资产负债表日后事项做呢,还是按照前期差错来做呢?这个题的处理都是按照差错更正的思路去做的啊,那他不属于日后事项?

展开

展开

Hannibal同学,你好,关于在2016年12月31日,是不是应该计提折旧啊,为什么更正分录中没有呢? 我的回答如下

同学你好:

建造期间不用提折旧

题干没说报告报出日就别考虑日后事项,就按差错更正处理

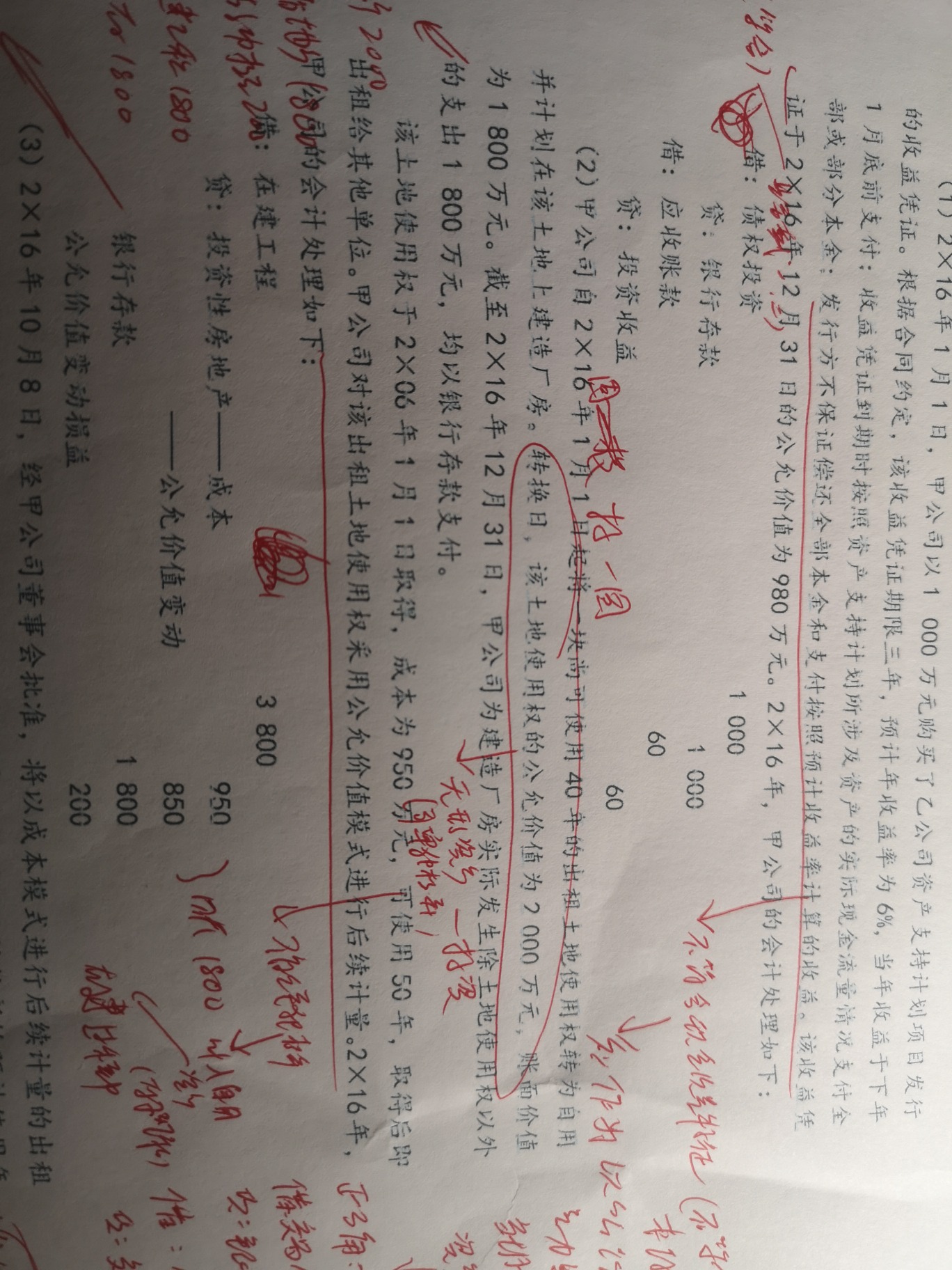

甲公司将公允价值模式后续计量的投资性房地产转换为自用土地使用权(作为无形资产核算),该项无形资产是以转换日的公允价值计量,投资性房地产以转换日的账面价值计量,账面价值与公允价值的差额计入当期损益。在以后期间为建造固定资产发生的支出应计入在建工程。

借:无形资产 2000

贷:在建工程 2000

以上是关于分录,更正分录相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开H同学:

老师,关于不计提折旧这一块是怎么表述的呀,老师可以完整的说出来吗?

展开Hannibal同学,你好,关于在2016年12月31日,是不是应该计提折旧啊,为什么更正分录中没有呢? 我的回答如下

固定资产建造期间不用计提折旧

你是啥意思?你是不是想做无形资产的摊销?

借:在建工程 50

贷:累计摊销 50

这个分录可以做,不算错,但是这个题是差错更正,把题干错误信息改对即可

以上是关于分录,更正分录相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

企业真实发生的坏账,会计分录编写时是否必须经过计提坏账准备这一环节?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:在实务中也是需要基于谨慎性计提减值的,同学写的会计分录是正确的。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

注会考试会计分录写对了,数据算错了有分吗

注会考试会计分录对了,数据计算错了是给一定分数的,不会不给分的,可以拿到一半分。注会会计题型及分值:单选题12小题,每题2分;多选题10小题,每题2分;综合题4题56分。注册会计师又称CPA(Certified Public Accountant),是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员。

盘盈盘亏的会计分录

在财产清查中有时会发生账实不符的情况,即盘盈或盘亏。盘盈是在财产清查时发现实存数大于账簿结存量或有物无账的现象。盘亏是在财产清查过程中发现实存数小于账簿结存量或有账无物的现象。两种情况都需编制分录进行会计处理。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研