鱼尾巴同学,你好,关于长期应付款列报金额如何计算呢? 我的回答如下

哈喽!努力学习的同学:

长期应付款列报需要注意两个问题:

1.只列报本金(也就是长期应付款余额扣减未确认融资费用余额)

2,需要剔除一年内到期的本金部分(单独作为“一年内到期的非流动负债”列报)

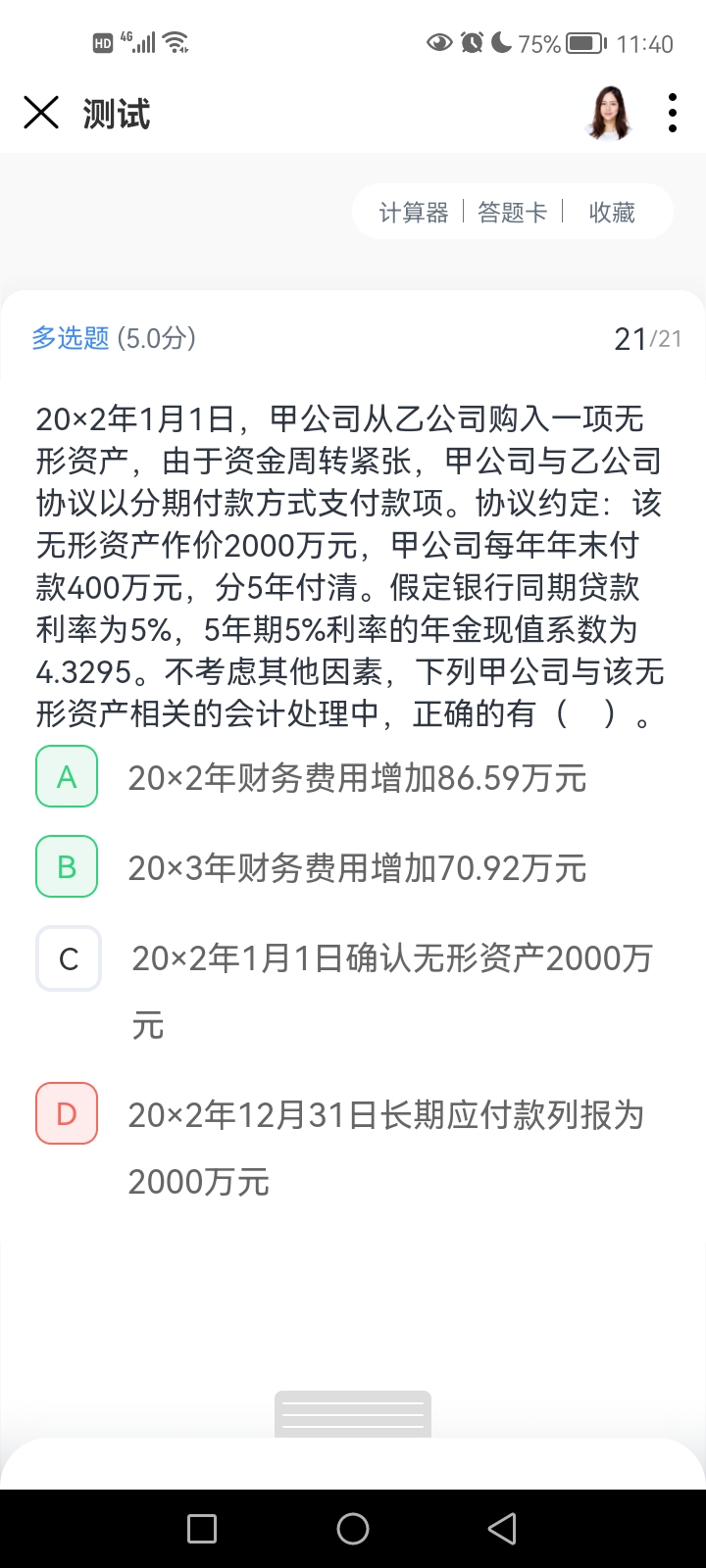

2x02年1月1日:

分期付款购买固定资产,资产入账价值为付款额的现值=400*(P/A,5%,5)=400*4.3295=1731.8

未确认融资费用=2000-1731.8=268.2

分录为:

借 固定资产 1731.8

未确认融资费用268.2

贷 长期应付款 2000

长期应付款的列报=长期应付款-未确认融资费用=2000-268.2= 1731.8

2x02年12月31日

计提财务费用=1731.8*5%=86.59

借 财务费用 86.59

贷 未确认融资费用 86.59

支付400万

借 长期应付款 400

贷 银行存款 400

02年年末长期应付款摊余成本=1731.8-400+86.59=1418.39

2x03年12月31日

计提财务费用=1418.39*5%=70.92

借 财务费用 70.92

贷 未确认融资费用 70.92

支付400万

借 长期应付款 400

贷 银行存款 400

也就是说,未来一年内偿还400,其中70.92是还利息,那么偿还的本金是(400-70.92)

所以02年长期应付款列报金额=1418.39-(400-70.92)=1089.31(实际就是03年期末摊余成本)

明天的你会感激现在拼命努力的自己,加油!

以上是关于款,长期应付款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研