林同学:

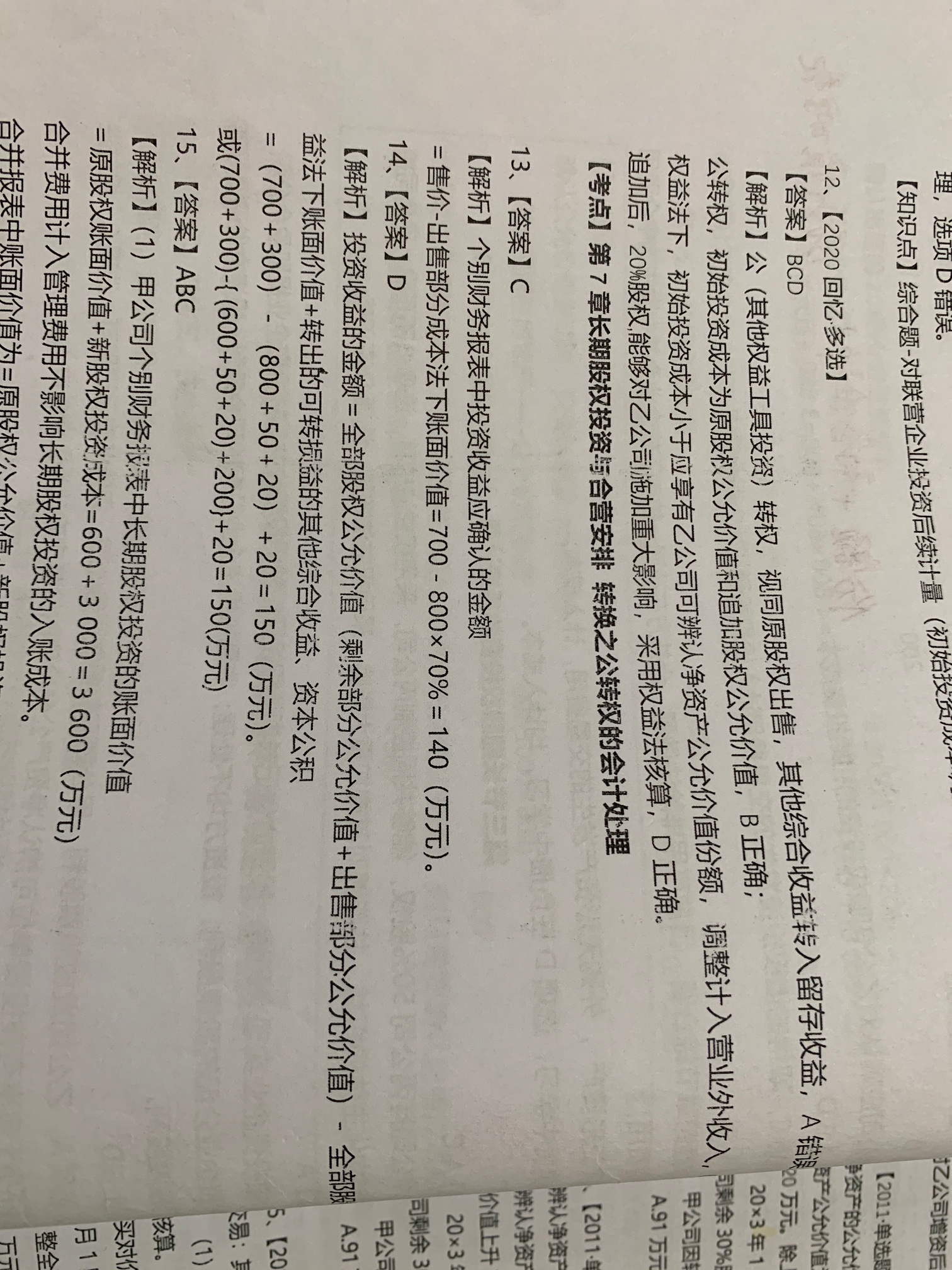

亲爱的同学你好,个别报表和合并报表确认损益的金额不同主要在于二者对于“跨越会计处理界限”认定不同。个别报表的跨界认定:“科目是否转变”,合并报表的跨界认定:“是否控制”。本题中甲公司对乙公司的投资比例由100%-30%,在个别报表上没有跨界,所以投资收益=售价-出售部分在成本法下的账面价值;合并财务报表上因为跨界了,所以视同全部销售,所以投资收益=(售价+剩余部分的公允价值)-全部的在权益法下的账面价值+可转让损益的其他综合收益和资本公积。希望老师的回答可以解决同学的疑惑,祝同学逢考必过。

2018年7月23日,人民银行开展5020亿元1年期中期借贷便利(mlf)操作补充中长期流动性,操作利率持平于3.3%。鉴于当日有1700亿元7天逆回购到期,人民银行在全口径统计下净投放3320亿元。

华东地区一家股份行金融市场部负责人表示,上周的确收到了人民银行的窗口指导,但没有具体的措施办法,也没有强制要求。只是以窗口指导为主,如果有符合人民银行审核标准的信用债投资,可以给予一定资金支持。

窗口指导的落地和铺开或没有想象那么快。一家参与了当日mlf操作的中部地区股份行相关人士称:“今天就和平常一样进行mlf操作,借来的钱主要用于补充银行内部流动性。”

“虽然不是完全对应的关系,但今天的mlf投放很可能和上周窗口指导消息有关。”一位国有大行交易中心负责人告诉记者,从当前经济和流动性环境来看,人民银行的意图是维稳预期,继续释放了结构性宽松的信号。

这笔mlf投放有些出乎意料之外。

意外之一在于,这是一笔新增mlf。当日并无mlf到期,且人民银行已全额续作了本月到期的mlf,按以往操作惯例,无需再额外投放mlf。意外之二在于,近期货币市场流动性并不紧张。得益于人民银行上周以来的大额投放,货币市场利率连续多日快速下行。7月23日,上海银行间同业拆放利率(shibor)继续整体回落。隔夜shibor虽小幅上行,但仍处于2.362%的历史低位,其余期限shibor下行1.7个至3.3个基点。再加上本月非季末或半年末的关键时点,资金面没有特别大的压力。

在这一背景下新作mlf,在业内看来,是再次确认了流动性从“合理稳定”转向“合理充裕”。

年初以来货币政策边际放松在流动性环境的逐步纾解过程中被不断确认,本次人民银行大额超预期新作mlf再次确认了这一事实。

从6月至今,人民银行已连续两个月新作mlf,通过mlf操作已累计净投放9055亿元,短期流动性环境持续宽松。

并不是所有一级交易商都收到了此次人民银行窗口指导,收到窗口指导的主要以大型和中型的中资行为主。落实方向上,应该是对接下来的新增信用债投资给予新的资金支持,不包括存量信用债配置。

从信号释放,到政策落地再到市场执行,这中间还有一段路要走。以人民银行此前宣布扩大mlf担保品范围来看,不少银行由于利率债配置较为充足,所以到目前为止都还没有拿低评级信用债进行抵押。

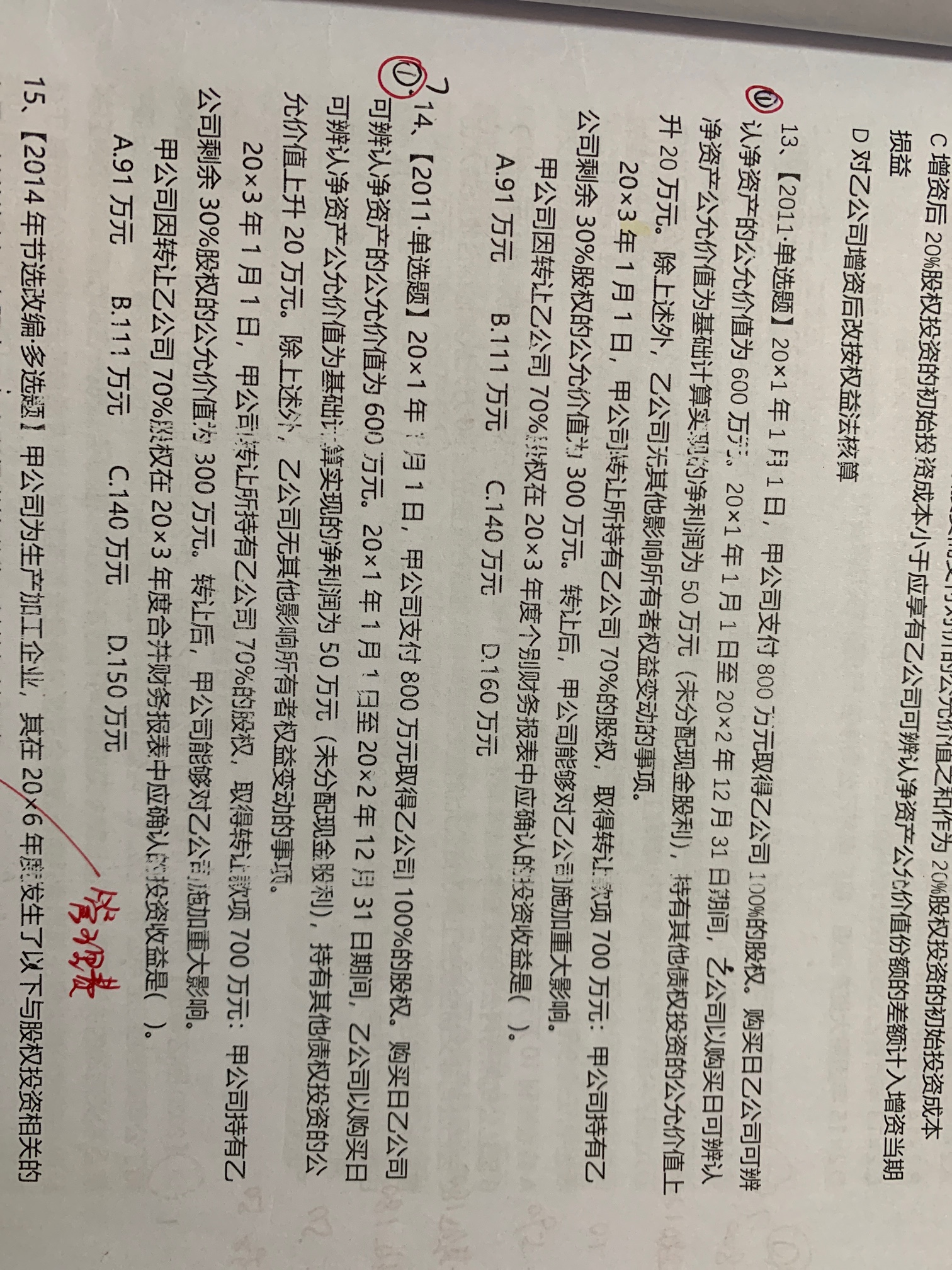

从窗口指导到23日的mlf操作,都让信用债市场预期回暖。上周以来,信用债收益率已开始出现明显下行,交投也相对活跃。wind统计显示,aa级3年期信用债收益率从6月下旬的7.475%高点降至目前的6.495%。

信用债市场接下来将如何演变值得关注。华创证券债券研究团队认为,随着mlf资金的到位,后续中低评级信用债的需求有望显著上升,从而带动中低评级信用债的回暖。从近期监管对非标态度的缓和以及对中低评级信用的鼓励来看,前期的“宽货币、紧信用”有向“宽货币、宽信用”转变的趋势。这一趋势一旦确立,一方面经济基本面和社融的下行压力将显著缓和,另一方面市场风险偏好的回升将更有利于中低评级信用债。

人民银行此举显示去杠杆正向稳杠杆过渡。人民银行在2018年一季度货币政策执行报告中透露的“去杠杆初见成效,稳杠杆成为下一阶段主要目标”正逐步得到贯彻。此外,本次mlf放量操作提升了mlf存量,为下一次降准置换打开空间。参考今年4月份降准的经验,预计三季度有可能再次降准。

- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研