韩同学:

勤奋的同学,你好:

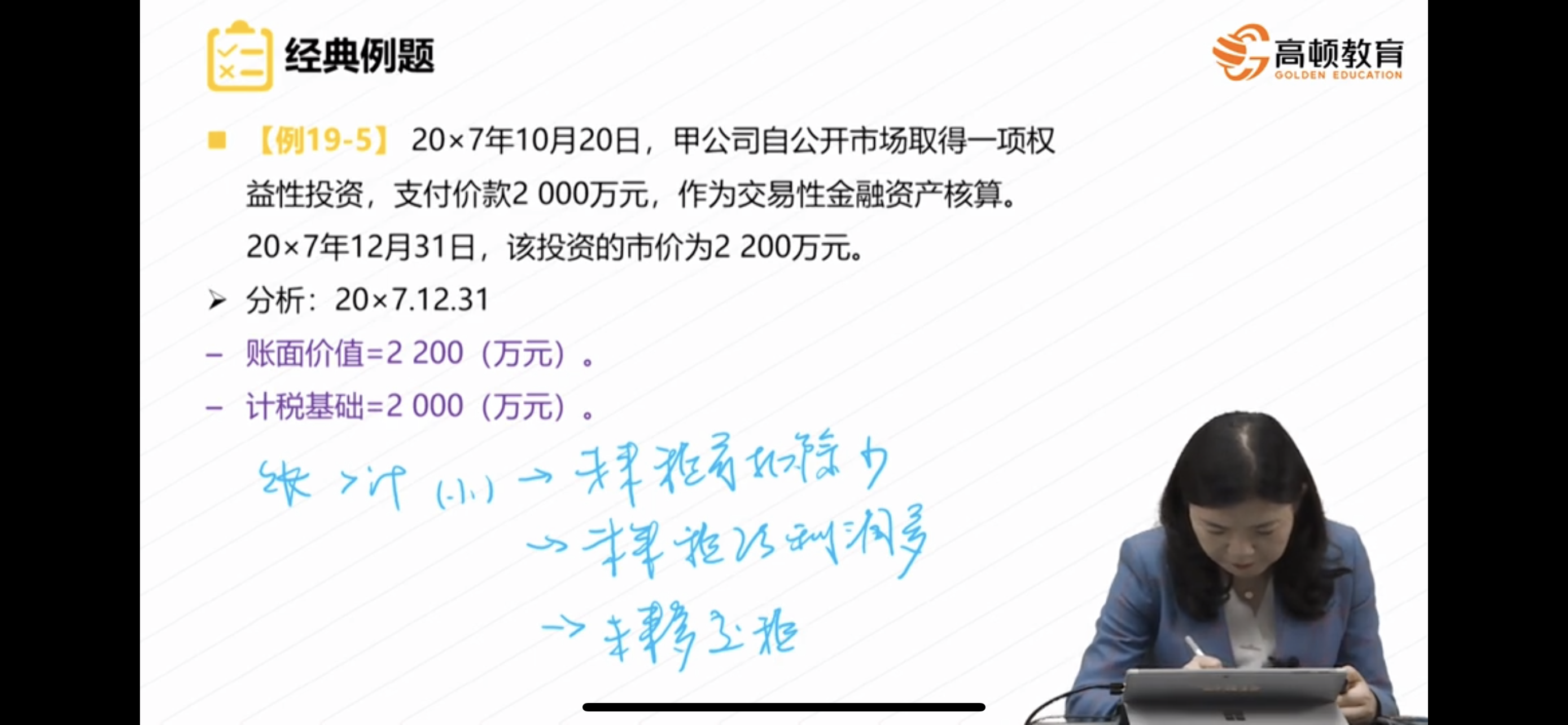

交易性金融资产是以公允价值计量的,所以期末的账面价值就是它的公允价值2200,但是在税法上的计税基础就是它的入账价值2000,所以纳税申报的时候,税务局是根据2000来计算所得税,但是会计上这个资产实际是值2200,这两百被税务局税前扣除了,当期不用交,所以当期就等于少交了一部分税。而这多出的200是由于公允价值变动引起的,而公允价值变动带来的200收益在税法上是在交易性金融资产出售的时候需要交税,所以,在未来出售的时候,这200就不能税前扣除了,那么税前扣除就少了,相当于未来需要交这一部分税,就是未来需要多交税。

希望以上解答能帮助到你,祝学习顺利~

展开韩同学:

蓝色部分第二句,未来税后利润多是什么意思?

展开韩同学:

勤奋的同学,你好:

交易性金融资产的公允价值变动是计入公允价值变动损益里面的,所以最后会影响利润,那么我们分现在和未来举个栗子分别说明一下:

比如A公司每年除交易性金融资产的公允价值变动以外实现的税前利润是1000万,交易性金融资产公允价值变动200万,在交易性金融资产没有处置之前现在会计上核算的利润都是1200万,而税法上只计算1000万,这200万就被税前扣除了,所以在现在,税前扣除多,但是税法上承认的利润少,因为有200没有计算在内,同时这200页不用交税,所以现在交税少。

但是在未来交易性金融资产处置时,同样的除公允价值变动外的利润是1000,但是这200税务局就要给A公司计算到利润里面去,用1200来计税,未来需要交的税就多了。正是因为这200不能扣了,所以税前扣除就比以前少了,同时税前和税后利润都变多了,因为利润里面多加了200进去。

我这样讲解同学能理解吗?同学可以再思考一下哦~

展开1.股利支付率,也称股息发放率,是指净收益中股利所占的比重。它反映公司的股利分配政策和股利支付能力。计算公式:

股利支付率=每股股利/每股净收益×100%

或=股利总额/净利润

2.销售净利率是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力。

销售净利率的计算公式为:

销售净利率=净利润/销售收入×100%

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研