T同学:

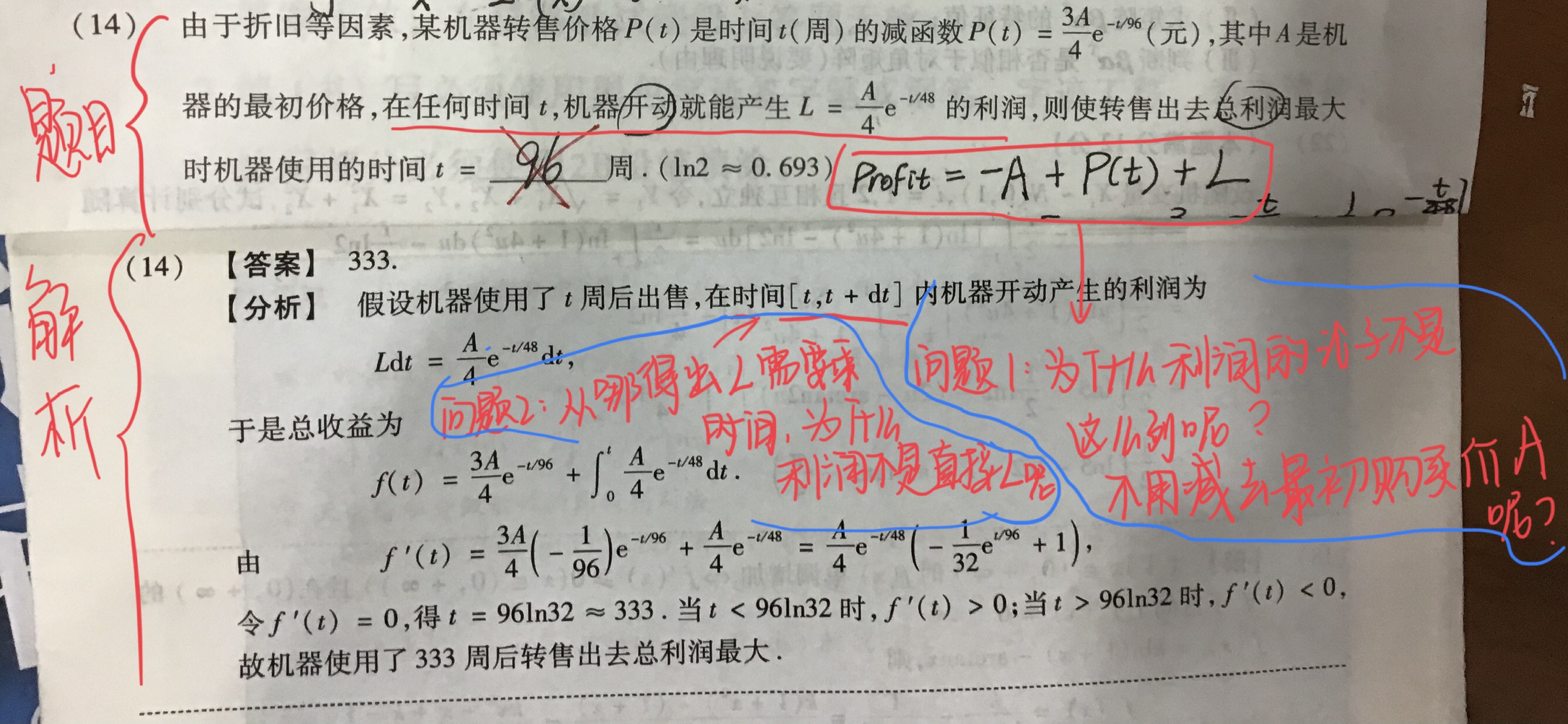

第一个问题,你这里列的这个式子是没有问题的。本质上其实和题目中的表达方式也是完全相同的。只不过描述的侧重点不同而已。题目中是说的总收益,你说的是利润。其实利润就是收益减去成本了,就是题目中的式子减去A的成本了。

第二个问题,这个地方确实没有明确的说要乘时间。不过咱仔细观察这个利润的函数是:A/4exp(-t/48)

也就是说这个函数值是随着时间的变大而减小的,如果时间越长利润越少的话肯定是在买入机器的那一瞬间卖出最合理么。这和常识明显就不符合了。所以这个地方其实应该也是题目文字表示不合适。应该不是利润是利润率,单位时间内产生的利润就比较合理了。

展开原创声明:本问答内容由高顿学员及老师原创,任何个人和或机构在未经过同意的情况下,不得擅自转载或大段引用用于商业用途!部分内容由用户自主上传,未做人工编辑处理,也不承担相关法律责任,如果您发现有涉嫌版权的内容,欢迎提供相关证据并反馈至邮箱:fankui@gaodun.com ,工作人员会在4个工作日回复,一经查实,本站将立刻删除涉嫌侵权内容。

其他回答

益同学

买房的贷款时间是否是越长越好

老师

@zgd的答案做了一个非常漂亮的学术演算,不过我觉得他在看待买房是投资还是消费时有些模糊,导致最终结论略有误差。 对于投资来讲,要考虑的因素就是房产是否还能升值,波动幅度有多大,未来宏观调控对房地产的影响有多大,国内是否会有金融危机导致房产市场崩溃,等等。面对这些风险,折现率(其实也就是你的期望收益率)可以定为15%或者更高。zgd的模型中应再加入房价上涨因素,假设为政府所期望的缓慢上涨,定为年均8%。以下为假设条件 那么,这项投资的现值为 这张表说明 1、现值为负,表明投资达不到期望收益率15%。根据投资期限的长短,首套房收益率大约在9%~11%。 2、炒房的期限越短,现值越高,说明短期炒房收益率高。因为投资期限越长,投入其中的本金越多,炒房的杠杆越低,在固定的房价涨幅下,收益率趋向降低。 3、二套房投资现值大大低于首套房,说明提高首付和贷款利率的做法大幅降低了二套房贷收益。因二套房投入的本金较多,杠杆率低,收益率低。 4、贷款年限越长,同样条件下投资现值越高,说明贷款年限越长越好。但这不一定。通过测算不同的期望收益率,发现期望收益率大约在13.07%时(首套房,2年卖掉的情况),贷款年限不影响投资现值。高于这个数,贷款年限越长收益越高低于这个数,贷款年限越短收益越高。该期望收益率临界点不受房价涨幅的影响,但投资期限越长其越低。为什么呈现这个现象的原因我暂时还没想明白。 那么,该项消费的现值为 这张表说明 1、贷款年限越长,总消费现值越高,即花费越多。 2、二套房总消费现值低于首套房,说明贷款越少,总消费现值越低,花费越低。 1、购房自住,并且长期都不打算卖掉房产或者更换新房的,属于消费,能力所及范围内越短越好(不一定,下文有补充分析) 2、购入房产,自住或投资目的,很可能中长期会更换新房或者卖掉的,属于长期投资,期限越长越好 3、购入房产,但仅打算短期持有,抱有炒房目的,属于短期投资。这个要看你认为你能从炒房中取得多少收益。如果认为房产将延续大牛市,房价继续飙升,能取得很高的收益,那么贷款年限越长越好如果认为房产暴涨时代已经结束,未来增长步入低速,比如题中假设增速在8%左右徘徊,那么贷款年限越短越好。 ===================== 想到一个问题,补充一下 对于将住房看作消费来讲,我在上面的分析忽略了一个因素机会成本。即使购房者不将房产作为一项投资,并不代表他不会将资金用于其他项目的投资。因为将资金用在还贷而丧失了投资其他资产从而取得收益的权利,为购房的机会成本。(对于投资而言,15%的折现率也就是期望收益率,本来就是投资者期望该项投资的回报,从而无需考虑机会成本) 那么,消费的折现率中就应当包含机会成本,从而导致折现率高于无风险收益率3%。那么,因为总消费的现值取决于折现率,也就是总消费现值取决于购房者能从其他投资中取得的回报率。这也就与其他几位朋友的答案相适了。 对个人的决策而言,上文中归属于消费类的,即购房自住且长期不打算出卖房产或更换信访的,应当再区分以下两种情况 1、如果能从其他渠道取得高于贷款利率6.55%的投资回报,贷款期限越长越好 2、如果不能从其他渠道取得高于贷款利率的投资回报,贷款期限越短越好。 另外,如何看待通胀呢通胀其实也是一种机会成本,代表你今天的消费比未来消费节约。也就是说,假设通胀为3%,那么你今天消费就比明年消费节约了3%,即今天消费比明年消费“赚了”3%,类似一种投资收益率。既然可以看作投资收益率,那就可以当作一种投资渠道,应用于上文的判断条件中。

C同学

贷款时间越长越好吗

李老师

首先有一句话:将一次性债务转化成为分期债务,然后将中短期债务转化成为中长期债务,是一个比较明智的选择。

货币,是在不断贬值的,也就是我们通常所说的通货膨胀率,通胀越高,贬值越快。也就是说去年的一千块到今年已经不是1000了,能够购买的东西会变得更少,这就是为什么在十年前我们觉得100块钱很多,到今天100块钱已经不算什么是一个道理。

所以,个人建议还是把还款期拉的越长越好,虽然貌似付出了很多的利息,但是仔细算算还是很划算的。

货币,是在不断贬值的,也就是我们通常所说的通货膨胀率,通胀越高,贬值越快。也就是说去年的一千块到今年已经不是1000了,能够购买的东西会变得更少,这就是为什么在十年前我们觉得100块钱很多,到今天100块钱已经不算什么是一个道理。

所以,个人建议还是把还款期拉的越长越好,虽然貌似付出了很多的利息,但是仔细算算还是很划算的。

常同学

银行理财产品 收益率相同,或者相差0.5%以内 时间越长越好还是越短越好?

朱老师

你好,银行理财产品一般是没什么风险的,银行都会按最高收益给客户的,否则有达不到预期最高收益的话,客户就不去买理财的了,那银行就没钱去放贷款了,银行也就没钱赚了。

当然若钱长时间不用的话,可以选择利率高点的,时间长点的理财产品这样收益高些。若要买了期限短的理财产品,到期后还要考虑买其他的,利率又不高,所以不核算的。

当然若钱长时间不用的话,可以选择利率高点的,时间长点的理财产品这样收益高些。若要买了期限短的理财产品,到期后还要考虑买其他的,利率又不高,所以不核算的。

热搜标签

- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

2021-06-23 21:50:53

阅读681

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

2021-06-23 21:49:40

阅读1110

欢迎使用高顿问答平台

选择感兴趣的项目

找到您想看的问答

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研