A同学

A同学

确认投资收益的话,一定要对被投方净利润做调整吗?

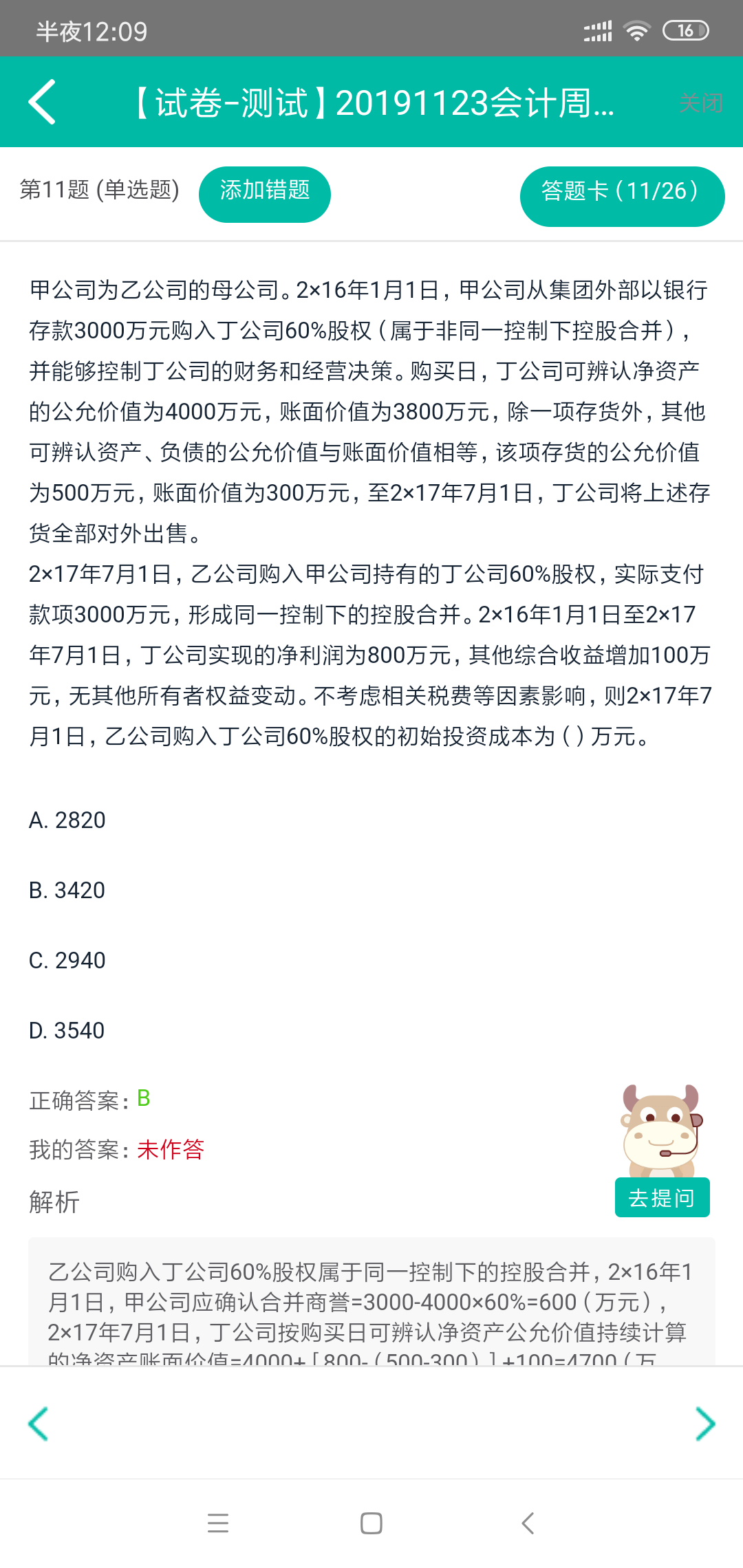

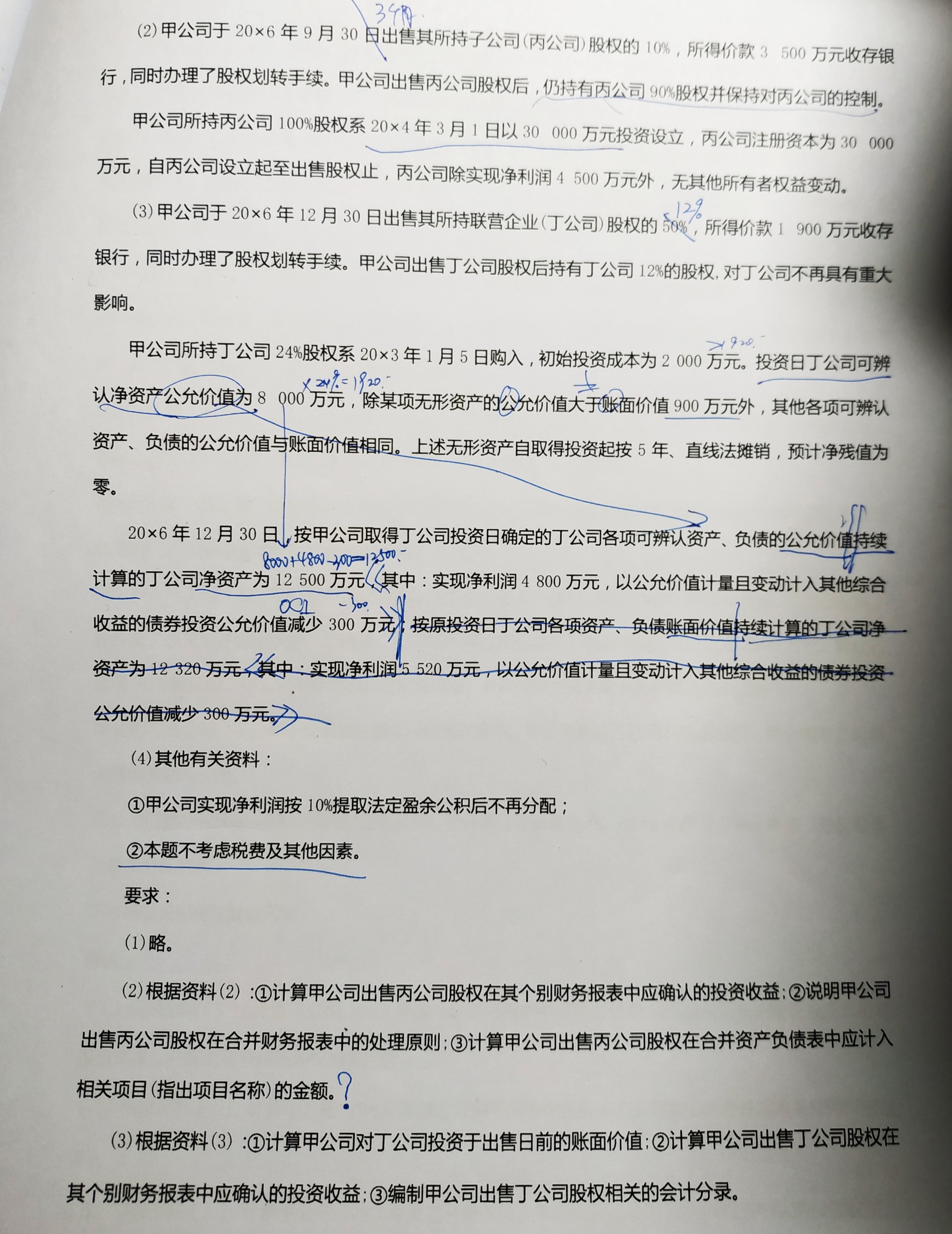

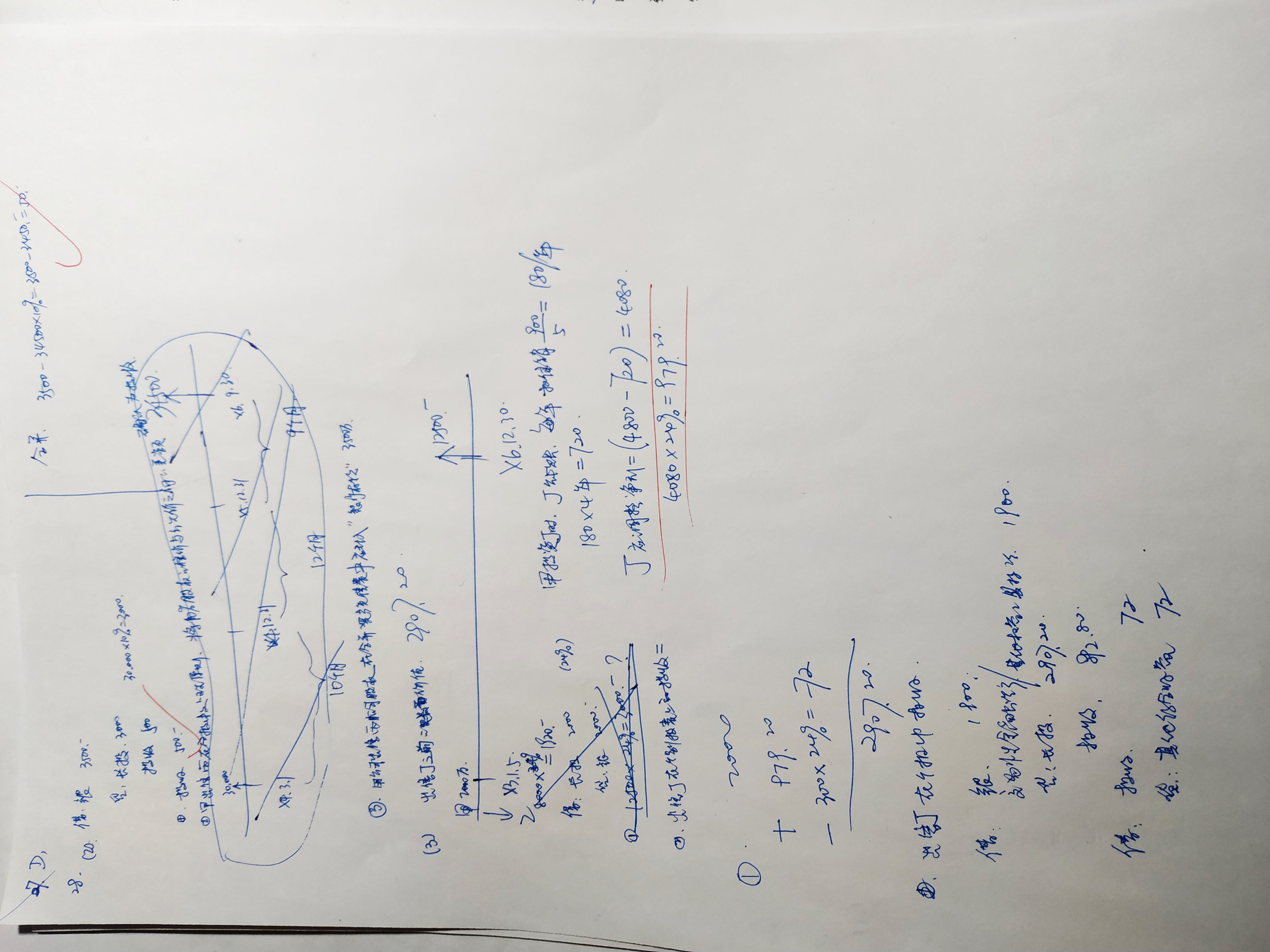

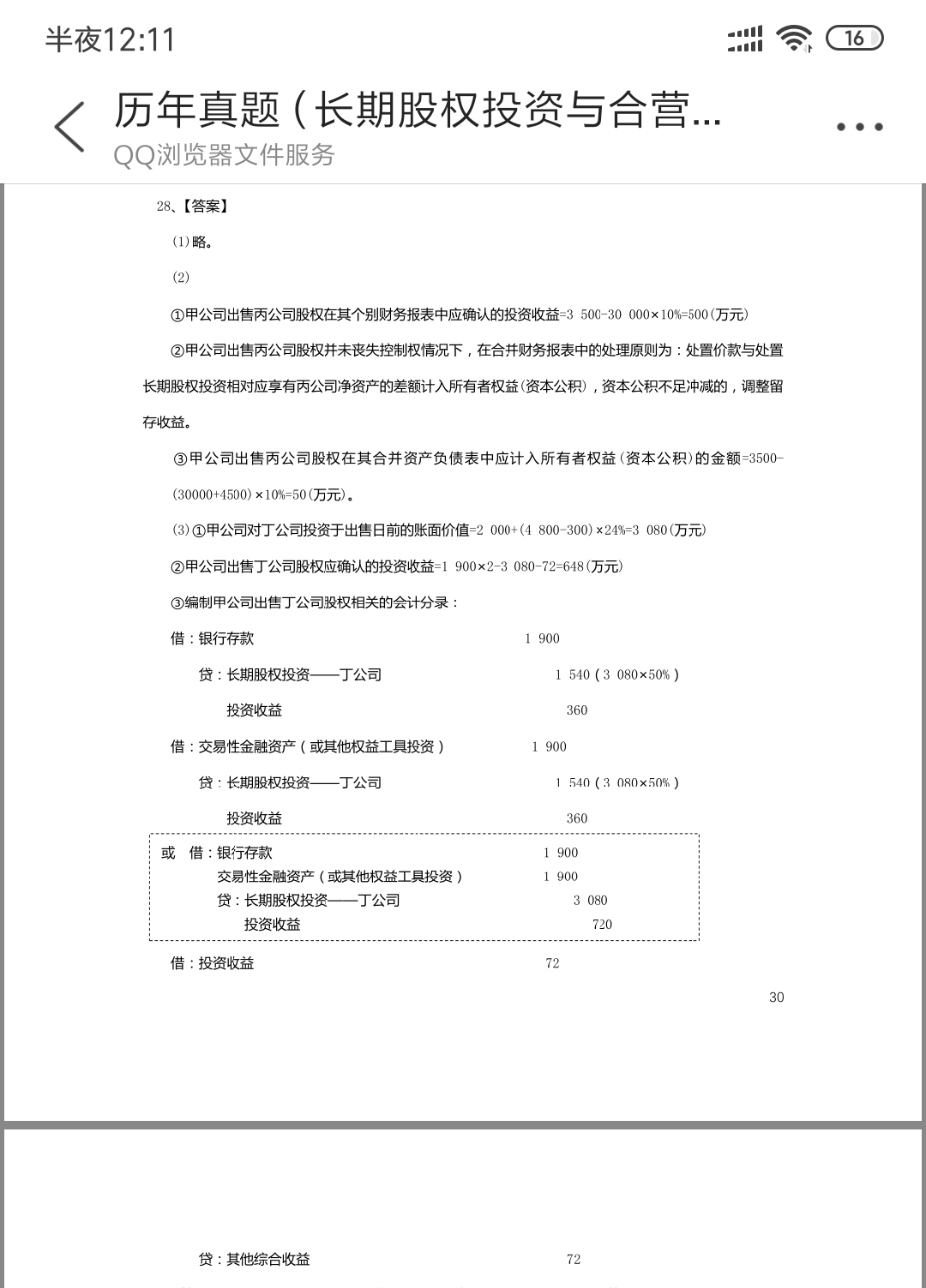

1-2的逻辑应该一样,3是我的答案,4是历年试题的答案,我认为4是错的

Ann同学,你好,关于确认投资收益的话,一定要对被投方净利润做调整吗? 我的回答如下

勤奋的同学,你好!

丁公司是权益法核算的长投,不是企业合并,不适用同控或者非同控的规定。权益法的长投不用区分是否在同一个集团内的。

希望可以帮到你,继续加油!

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

你看我思路对不对: 50%就是共同控制,这个也要采用权益法进行后续计量,这时候如果出现初始投资时公不等于账,就需要在年末时调整被投资方的净利润(可能是存货销售,无形资产,固定资产的消耗等等)。 30%如果是重大影响的话,确认投资收益,一概不管被投方有无初始公不等于账的情况,只单纯的按享有的份额去确认投资收益,其他综合收益诸如此类的变动 但如果说即使30%但是属于共同控制的情况,也一定要考虑初始时被投方公不等于账,确认投资收益的话,一定要对被投方净利润做调整! 对吗?亲爱的老师

展开

Ann同学,你好,关于确认投资收益的话,一定要对被投方净利润做调整吗? 我的回答如下

我们对共同控制的界定不是看比例的, 是看实质的, 30% 50% 70 % 都可能是共同控制,题目会告诉你是共同控制,重大影响,还是控制的。 共同控制,重大影响用的是权益法,控制用的是成本法。 后面的那段没问题,正确。

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

共同控制不看比例看实质,即使30% 50% 70%都有可能是共同控制 共同控制要用权益法核算 在共同控制下初始投资时,被投资方公不等于账的情况下,一定要调净利润(固定无形消耗,存货销售等) 重大影响依然也用权益法核算,但是重大处理起来不麻烦,只用傻乎乎乘以比例,根本不用操心被投资方公不等于账的种种

展开Ann同学,你好,关于确认投资收益的话,一定要对被投方净利润做调整吗? 我的回答如下

是的。 没错。 但是权益法后续计量的时候内部交易不要忘记调整。

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开A同学:

嗯嗯!感谢老师,一下子就从源头给我弄明白了!感谢老师

展开Ann同学,你好,关于确认投资收益的话,一定要对被投方净利润做调整吗? 我的回答如下

[quote]

同学不好意思~额 老师刚才看错了。

重大影响和共同控制两情况都会出现投资时点的公允账面不等,都要调整。

老师刚看成了:共同控制的时候拿资产去投资设立公司,这时候该资产的增值视作内部交易,不是公允账面不相等。

[/quote]不客气~ 同学继续加油~早日拿下CPA~

以上是关于利润,净利润相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

会计中,利润类科目是否有余额?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。这个问题和刚才那个一样,刚才那个题目老师给你回答了,你可以先看一下,如果还有疑问,可以继续提出的哦。祝你学习愉快!

这个利润表中的综合收益是什么意思?

老师

老师已回答

认真努力的同学你好:利润表中的综合收益包含两部分,一部分是净利润,一部分是考虑所得税之后的其他综合收益净额,二者之和构成综合收益。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研