朱同学:

亲爱的学员您好,可以麻烦上传一下解析吗,老师看看,谢谢☺

朱同学:

这样的

展开朱同学:

亲爱的学员您好:

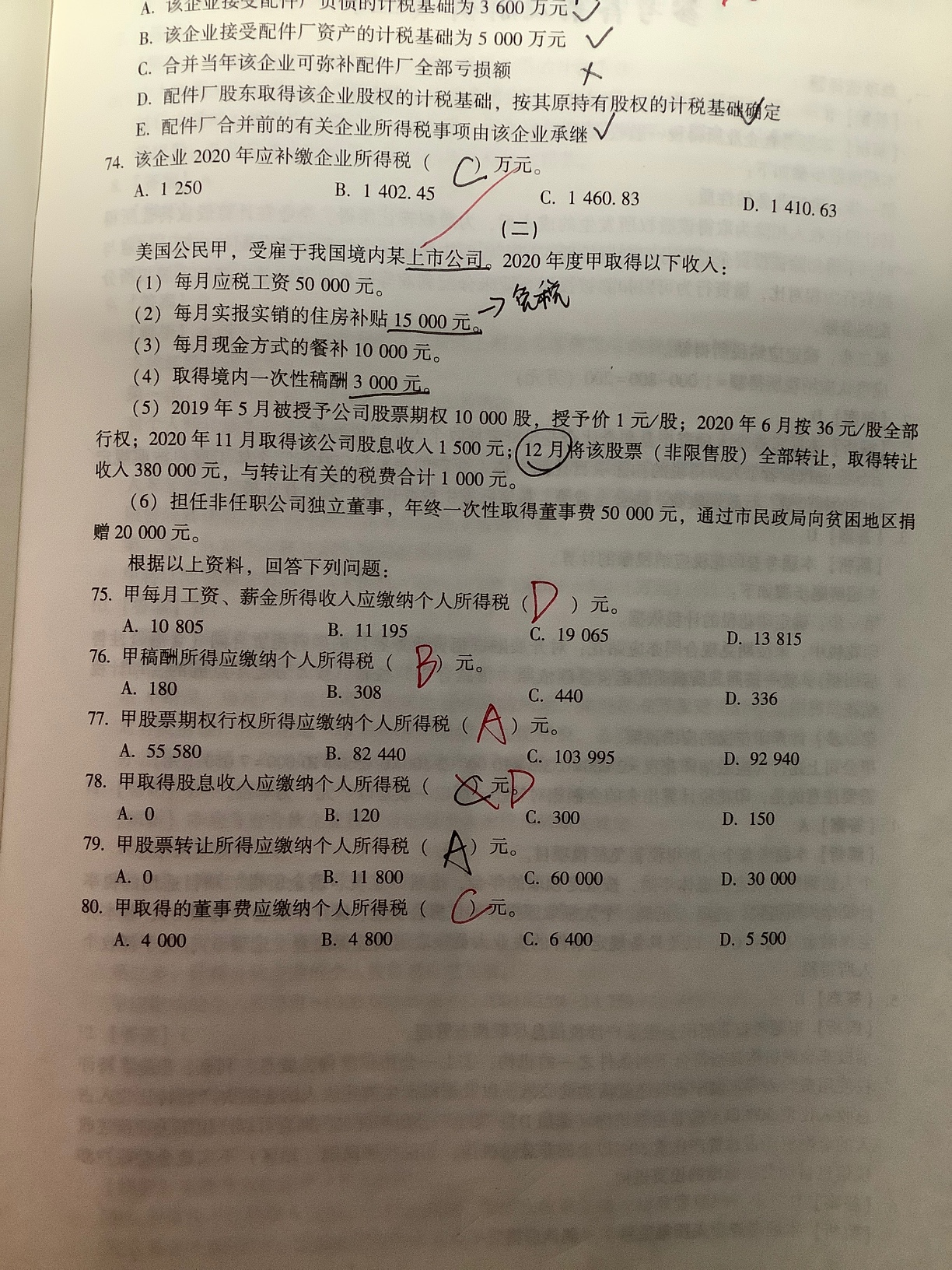

不是的,居民个人的工资、薪金所得采用的是累计预扣预计法,你看75题的解析,并不是这种计算方式,所以不是按照居民个人进行计税的。

希望我的回答对您有所帮助(*╹▽╹*)

展开朱同学:

可是他用的是年度综合所得的那张税率表

展开朱同学:

亲爱的学员您好,请问一下这个是什么资料多少页的内容,这个解析有点问题,老师核实一下,谢谢(*╹▽╹*)

展开

朱同学:

三年真题演练2021年51页

展开朱同学:

亲爱的学员您好,老师核实后第一时间回复您(*╹▽╹*)

展开根据美国政府2011年的税收法律和政策,关于赠与税和遗产税主要注意以下四个方面:

其一,最为重要的,在成为美国的“外国居民”之前,对于美国境外的财产,外国公民可以毫无美国报税顾虑的赠予给自己的孩子。

其二,成为美国的“外国居民”之后,每个人每年的赠与税免征额度是13000美元。也就是说,夫妇两个人每年可以将26000美元不缴赠与税的转移给自己的孩子。

其三,对于美国的“外国居民”的赠予税和遗产税有一个500万美元的终身免征额度。也就是说,如果赠予超过13000美元的部分选择不交赠予税,那么这个超出部分的金额会从这个终身额度中扣除,直到这个额度耗尽为止如果没有提前使用这个终身免征额度,那么遗产的征税计算时会享有该500万的免征额度。举个简单例子,王先生在儿子结婚的时候要送他10万美元,但王先生的财产只有300万美元并且也不太会有很大的增值空间,那么王先生可以考虑使用这个终身的免税额度,不对这10万美元的赠与交任何赠与税,但此时,他的遗产免征税额就会降到491万3千美元。

其四,上面提到了,美国的“外国居民”有一个500万的终身额度,这个额度有可能因为提前在使用在免税赠予上而降低。但无论如何,在计算遗产税的时候,超过这个额度,联邦会对超出部分收取35%的遗产税,另外根据州法的不同,州政府还会对超出部分再征收6%-15%遗产税。

居民纳税人和非居民纳税人的判定标准根据国际惯例,我国对居民纳税人和非居民纳税人的划分采用了各国常用的住所和居住时间两个判定标准。

1、住所标准依据通常是指公民长期生活和活动的主要场所。住所又分为永久性住所和习惯性住所。个人所得税法里所说的"住所"是税法的特定概念,它不是说居住的场所和居住的地方,而是指"因户籍、家庭、经济利益关系而在中国境内习惯性居住".可见,我国采用的住所标准是习惯性住所标准。采用这一标准,就把中、外籍人员,以及把港澳台同胞与在境内居住的中国公民区别开来。

户籍人们通常称为户口,中国公民通常在我国是有户口的,但在我国常驻的外籍个人,虽因领取了长期居留证、暂居证等而纳入我国户籍管理范围,但由于其家庭或主要经济利益不在中国境内,故通常不视为在我国境内有住所。

经济利益一般是考虑个人的主要财产、经营活动中心等因素。

习惯性住所习惯性居住是判定纳税义务人是居民还是非居民的一个法律意义上的标准,不是指实际居住或在某一个特定埋藏内的居住地。如因学习、工作、探亲、旅游等而在中国境内居住的,在其原因消除后,必须回到中国境内居住的个人,则中国即为该纳税人的习惯性住所。

2、居住时间标准居住时间是指个人在一国境内实际居住的天数。我国规定的时间标准是在中国境内居住满一年,是指在一个纳税年度中在中国境内居住365日,达到这一标准的个人即为居民纳税人。对居住时间内临时离境的,即在一个纳税年度内,一次不超过30日或者多次累计不超过90日的离境。不扣减天数,连续计算。

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

稿酬个人所得税计算公式是怎样的

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬个人所得税计算公式: 居民个人取得稿酬所得: 应纳税额=全年应纳税所得额适用税率-速算扣除数=(全年收入额-60000元-专项扣除-享受的专项附加扣除-享受的其他扣除)适用税率-速算扣除数 非居民个人取得稿酬所得: 应纳税所得额=收入(1-20%)70%。 稿酬所得应预扣预缴税额=预扣预缴应纳税所得额(收入额)20% 以上就是【稿酬个人所得税计算公式是怎样的】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

企业所得税比例是多少

企业所得税是税务师税法二这个科目中非常重要的一个税种,那么,企业所得税比例是多少?企业所得税的税率为25%的比例税率。应纳税所得额=收入总额-准予扣除项目金额。下面高顿小编和大家来详细讲一讲。

稿酬所得个人所得税如何计算

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬所得计税方法是 (一)应纳税所得额的计算 1、应纳税所得额的确定 (1)每次收入不超过4000元的 应纳税所得额=每次收入额-800元 (2)每次收入在4000元以上的 应纳税所得额=每次收入额(1-20%) 以上就是【稿酬所得个人所得税如何计算】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研