S同学

S同学

为何特许权使用费和劳务费的个税与居民企业所得税的计算方法相同?

为什么特许权使用费和劳务费的个税和居民企业所得税一样的算法

S同学:

努力学习的同学你好呀~

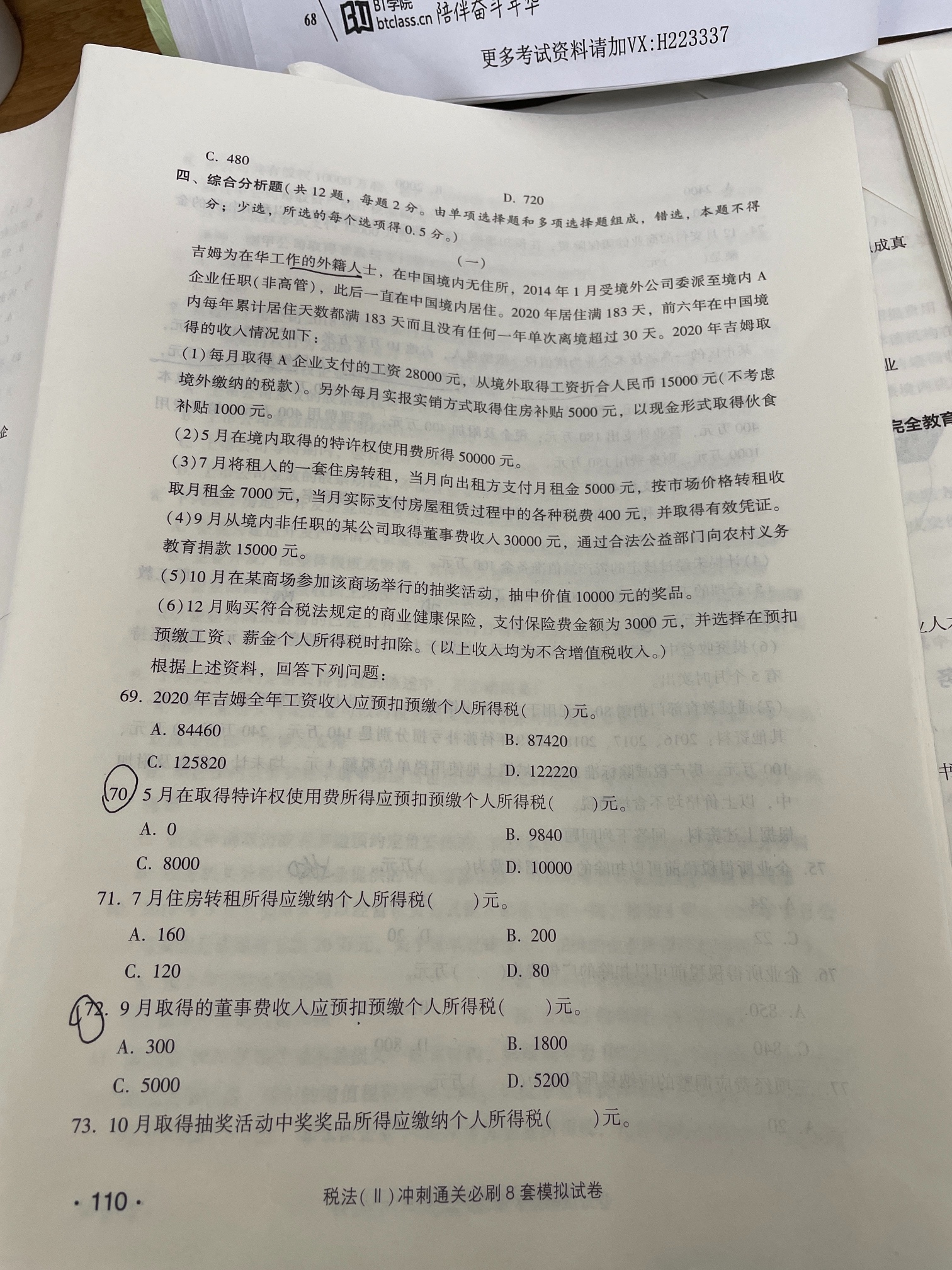

吉姆虽然是外籍人士,但题干中已知“前六年在通过境内每年累计居住天数都满183天而且没有任何一年单次离境超过30天”,所以,吉姆是一个无住所的居民个人,其特许权使用费所得和劳务报酬所得预扣预缴的个税比照居民个人来计算。

至于同学说的“特许权使用费和劳务费的个税和居民企业所得税一样的算法”,不是很明白你的意思,可以具体说一下为什么这么想吗?

展开S同学:

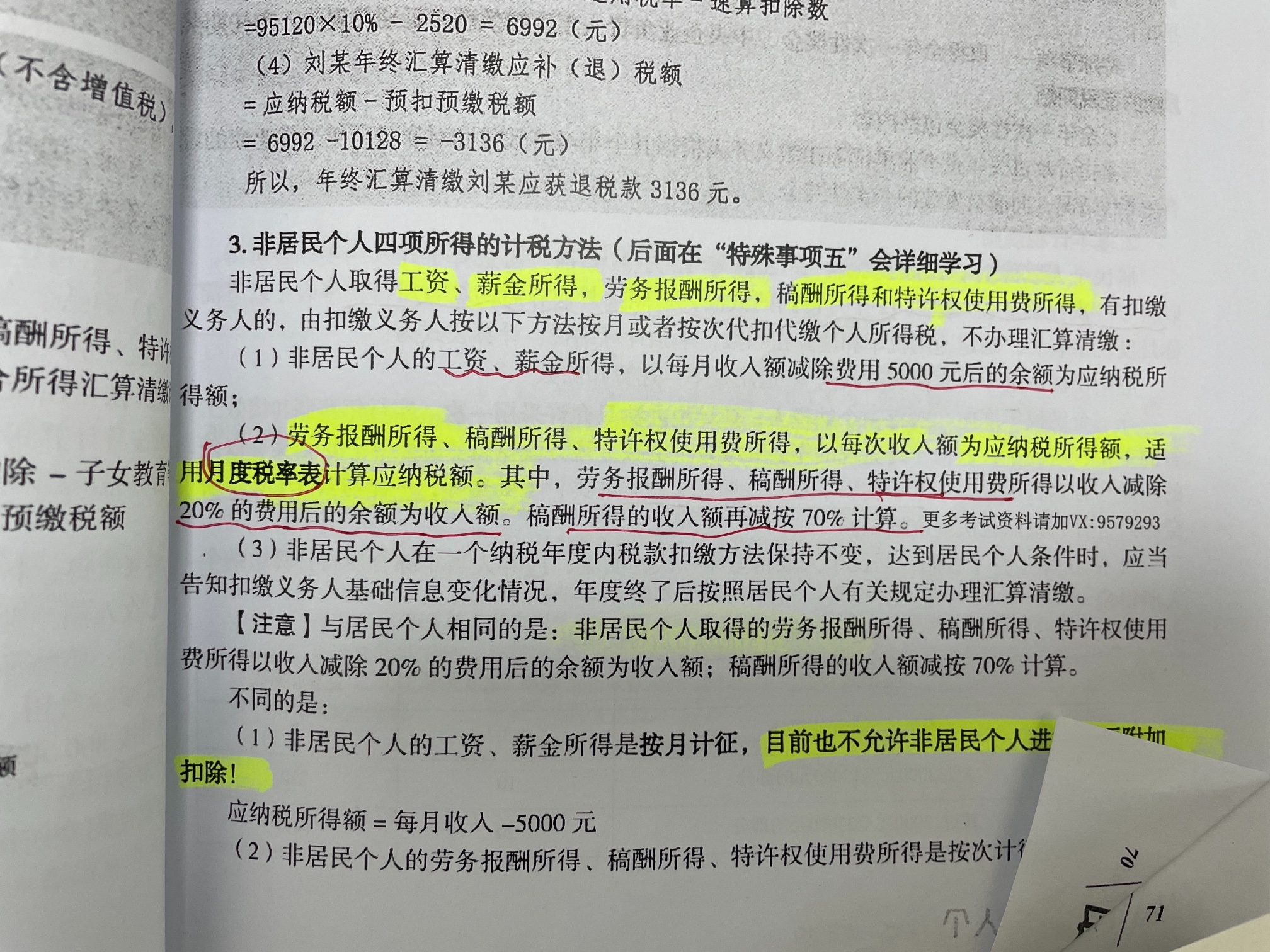

就是非居民和居民的算法不是不一样么,非居民用的是月度税率表

展开某企业与境外非居民企业(境内未设有经营机构)签订特许权使用费合同,需支付合同价款100万元,应如何缴税?涉及哪些税种?如何计算?

《财政部、国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税〔2013〕37号)规定,在中华人民共和国境内提供交通运输业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。纳税人提供应税服务,应当按照本办法缴纳增值税,不再缴纳营业税。第八条规定,应税服务指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务。第十二条规定,提供现代服务业服务(有形动产租赁服务除外),税率为6%。

企业所得税法规定,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。《国家税务总局关于营业税改征增值税试点中非居民企业缴纳企业所得税有关问题的公告》(国家税务总局公告2013年第9号)规定,营业税改征增值税试点中的非居民企业,取得企业所得税法第三条第三款规定的所得,在计算缴纳企业所得税时,应以不含增值税的收入全额作为应纳税所得额。

企业所得税法实施条例规定,非居民企业取得企业所得税法第三条第三项规定的所得,减按10%的税率征收企业所得税。

根据上述政策,&ldquo营改增&rdquo试点后,非居民企业取得来自我国的特许权使用费收入,负有在我国缴纳增值税、企业所得税的纳税义务,由支付人作为扣缴义务人。企业作为扣缴义务人,应如何计算代扣代缴的增值税和企业所得税?

财税〔2013〕37号文件规定,境外单位或者个人在境内提供应税服务,在境内未设有经营机构的,扣缴义务人按照下列公式计算应扣缴税额:应扣缴税额=接受方支付的价款÷(1+税率)×税率。因此,该企业应扣缴增值税100÷(1+6%)×6%=5.66(万元);扣缴企业所得税100÷(1+6%)×10%=9.43(万元);扣缴城市维护建设税5.66×7%=0.4(万元);扣缴教育费附加5.66×3%=0.17(万元)。实际应支付给非居民企业的税后价款100-5.66-9.43-0.4-0.17=84.34(万元)。

根据新税法及其条例的有关规定,非居民企业取得特许权使用费收入,以收入全额为应纳税所得税。收入全额包括纳税人收取的全部价款和价外费用。因此,非居民企业取得特许权使用费收入,其所缴纳的营业税,在计算缴纳企业所得税时,不得扣除。

根据新税法及其条例的规定,非居民企业取得的特许权使用费收入,应按规定缴纳企业所得税,没有不征税或免税的规定。税法第八条所规定的各项扣除,不适用在我国境内没有机构、场所的非居民企业取得特许权使用费收入如何计算其应纳税所得额问题。

- 其他人还搜

- 热点资讯

企业缴纳的增值税可以在缴纳企业所得税时税前扣除吗?

S老师

S老师

老师已回答

老师已回答

勤奋的同学,你好! 缴纳的增值税不可以在企业所得税税前扣除哈。欢迎有问题随时交流~

稿酬个人所得税计算公式是怎样的

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬个人所得税计算公式: 居民个人取得稿酬所得: 应纳税额=全年应纳税所得额适用税率-速算扣除数=(全年收入额-60000元-专项扣除-享受的专项附加扣除-享受的其他扣除)适用税率-速算扣除数 非居民个人取得稿酬所得: 应纳税所得额=收入(1-20%)70%。 稿酬所得应预扣预缴税额=预扣预缴应纳税所得额(收入额)20% 以上就是【稿酬个人所得税计算公式是怎样的】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

企业所得税比例是多少

企业所得税是税务师税法二这个科目中非常重要的一个税种,那么,企业所得税比例是多少?企业所得税的税率为25%的比例税率。应纳税所得额=收入总额-准予扣除项目金额。下面高顿小编和大家来详细讲一讲。

稿酬所得个人所得税如何计算

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。 稿酬所得计税方法是 (一)应纳税所得额的计算 1、应纳税所得额的确定 (1)每次收入不超过4000元的 应纳税所得额=每次收入额-800元 (2)每次收入在4000元以上的 应纳税所得额=每次收入额(1-20%) 以上就是【稿酬所得个人所得税如何计算】的全部内容,想要了解更多 注会考试资讯 ,欢迎前往 高顿CPA网站首页 ! 添加老师微信 获取更多注会备考资源 相关阅读 应交多少增值税的公式是怎样 高新技术企业认定审计有哪些

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研