旻同学

旻同学

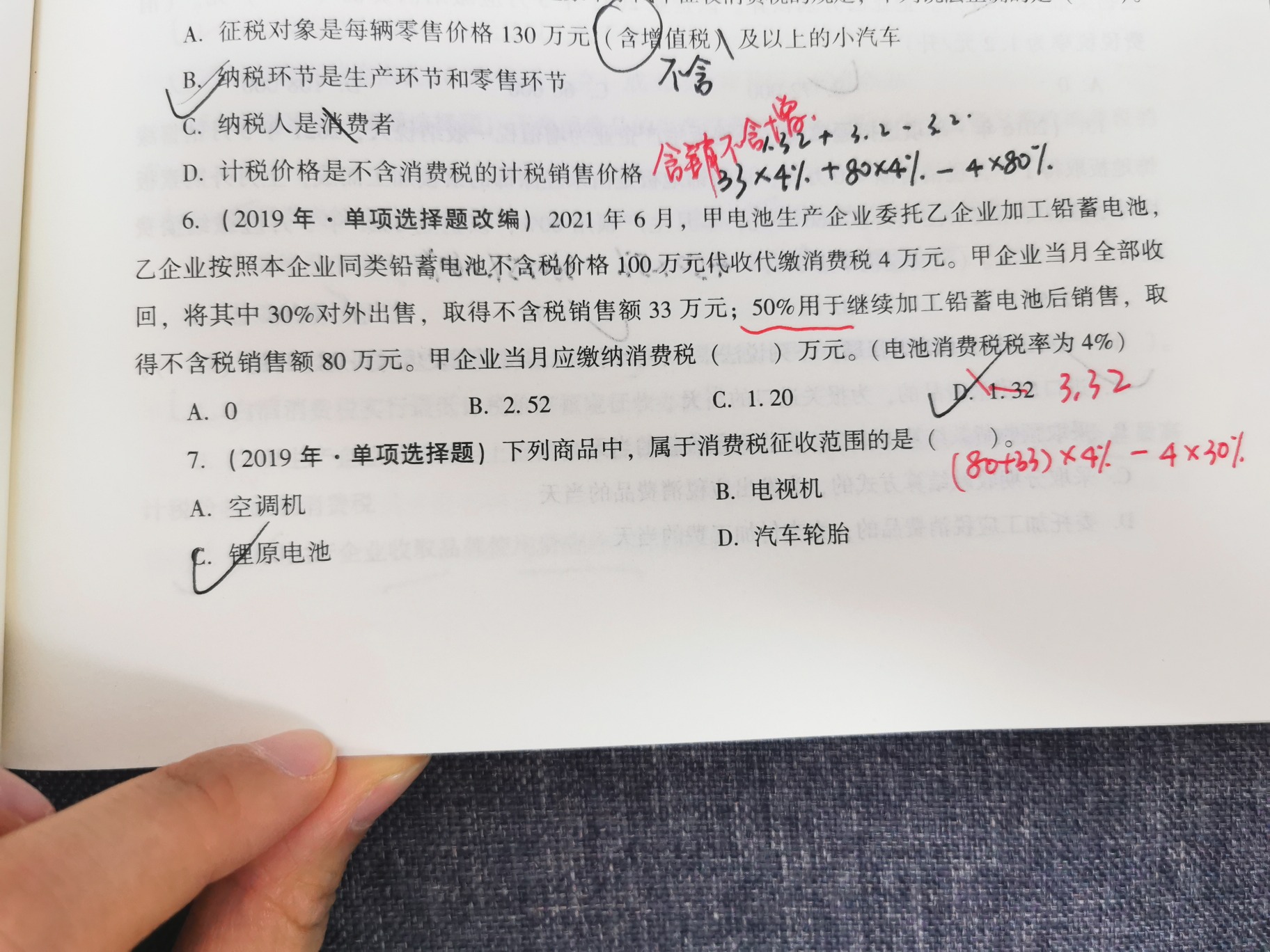

关于有套路的P119 的第六题勘误,为什么只能扣减代扣代缴的30%?

老师,关于有套路的P119 的第六题勘误,为什么只能扣减代扣代缴的30%?那50%咋就不能扣除呢?那这50%不是交了两道消费税么?

展开

展开

旻同学:

勤奋的同学你好。好多同学都有在问这个问题,老师给同学详细讲解一下:

1.用与连续加工的,之前交的消费税计入到下一环节连续加工的货物成本,以后加工后对外销售缴纳消费税就不能递减之前交的,它是做为货物成本计入到新的生产成本了,之后做为损益科目也可以在计算企业所得税的时候减去,广义上看这个消费税也是可以在企业中减掉的,只不过不在销售再加工产品的时候抵扣,所以并没有重复交!

2.再来说直接销售的,由于不进项再加工了,所以不计入到成本,可以抵扣。

老师讲清楚了吗?同学理解了吗?老师在线等

展开旻同学:

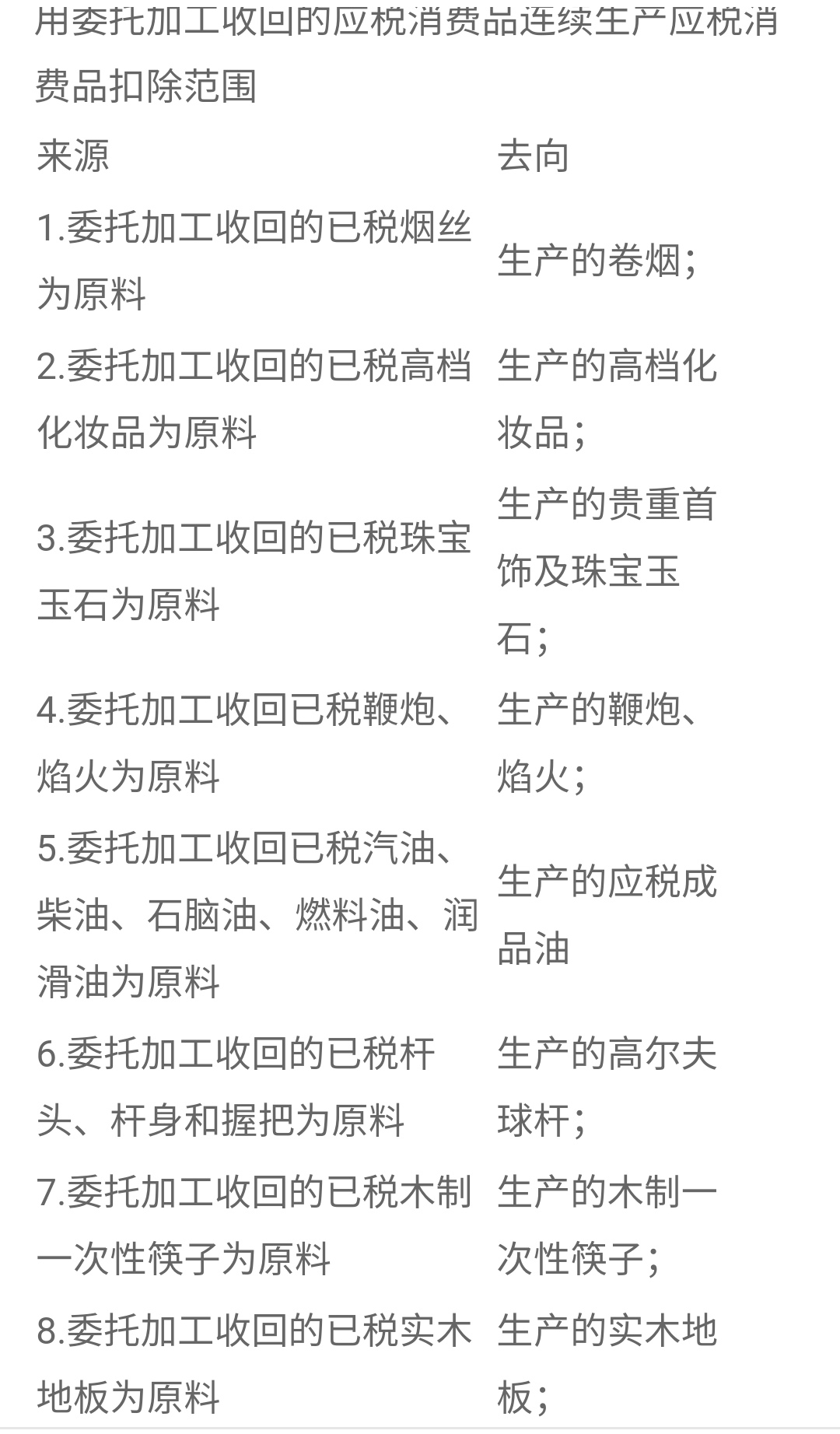

可是我清楚记得委托加工的后续继续生产应税消费品的可以扣除委托加工环节缴纳的消费税呀?这里讲义也是这么写的?

展开旻同学:

同学,你好,能扣除的不包括铅蓄电池

旻同学:

哦哦,原来这才是主要原因,我说怎么看第一次回答的都有点蒙圈了,还以为是新规定?现在明白了,谢谢老师!

展开旻同学:

好滴,希望同学在高度学有所获,愉快学习

展开委托加工的应税消费品,没有同类消费品销售价格的,按照组成计税价格计算纳税。按题目应该按照从价定律计征消费税,计算公式为:计税价格=(材料成本+加工费)/(1-比例税率)。根据《消费税暂行条例实施细则》的规定,应税消费品的销售额,不包括应向购货方收取的增值税税款。汽车轮胎适用的消费税税率为3%。

如果收取的加工费不含增值税,

代收代缴的消费税=(260000+140000)/(1-3%)3%=12371.13元

如果收取的加工费不含增值税,

加工费不含税收入=140000/(1+17%)=119658.12元

代收代缴的消费税=(260000+119658.12)/(1-3%)3%=11742元

100万的营业税款应由你公司承担,分包方不需要再缴税,但需由你公司出具已扣税的证明(当地税务的证明)或出具代扣代缴的凭证(在税务领取)

如果没有代扣代缴的凭据,分包方取得那60万后要纳税。

如果采取弥补办法,就是由总公司写说明,附合同、缴款书复印件报当地税务签明情况属实,再交给分公司所在地税务。

广州国税12366纳税服务热线回复:您好,根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)的规定,扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。税务机关按照规定付给扣缴义务人代扣、代收手续费。另外,根据《财政部 国家税务总局 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行〔2005〕365号)的规定,&ldquo三代&rdquo范围:(一)代扣代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在支付款项时,代税务机关从支付给负有纳税义务的单位和个人的收入中扣留并向税务机关解缴的行为。(二)代收代缴是指税收法律、行政法规已经明确规定负有扣缴义务的单位和个人在收取款项时,代税务机关向负有纳税义务的单位和个人收取并向税务机关缴纳的行为。(三)委托代征是指税务机关根据《中华人民共和国税收征收管理法》加强税收控管、方便纳税、降低税收成本的规定,按照双方自愿、简便征收、强化管理和依法委托的原则,委托有关单位和人员按照代征协议规定的代征范围、权限及税法规定的征收标准代税务机关征收税款的行为。因此,纳税人发生符合上述规定的代扣代缴税款,可向主管税务机关申请手续费返还。涉及具体征管问题请向主管税务机关进一步咨询。上述回复仅供参考,感谢您对本网站的支持!

- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

代扣代缴个人所得税的会计分录要怎么去写?

个人所得税纳税人,包括中国公民(含香港、澳门、台湾同胞)、个体工商户、个人独资企业投资者和合伙企业自然人合伙人等。 有下列情形之一的,纳税人应当依法办理纳税申报;

代扣代缴个人所得税指的是什么?

代扣代缴个人所得税,是指按照税法规定负有扣缴义务的单位或个人,在向个人支付应纳税所得时,应计算应纳税额,从其所得中扣除并缴入国库,同时向税务机关报送扣缴个人所得税报告表。

兼职劳务企业代扣代缴个税还要取得发票吗?

根据小编的经验,这个并不一定的,作为兼职劳务企业代扣代缴劳务报酬个人所得税,根据纳税的方式进行申报的,这里并没有强制一定需要开具对应发票才可以报税的.感兴趣的考生快和高顿小编一起往下看吧!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研