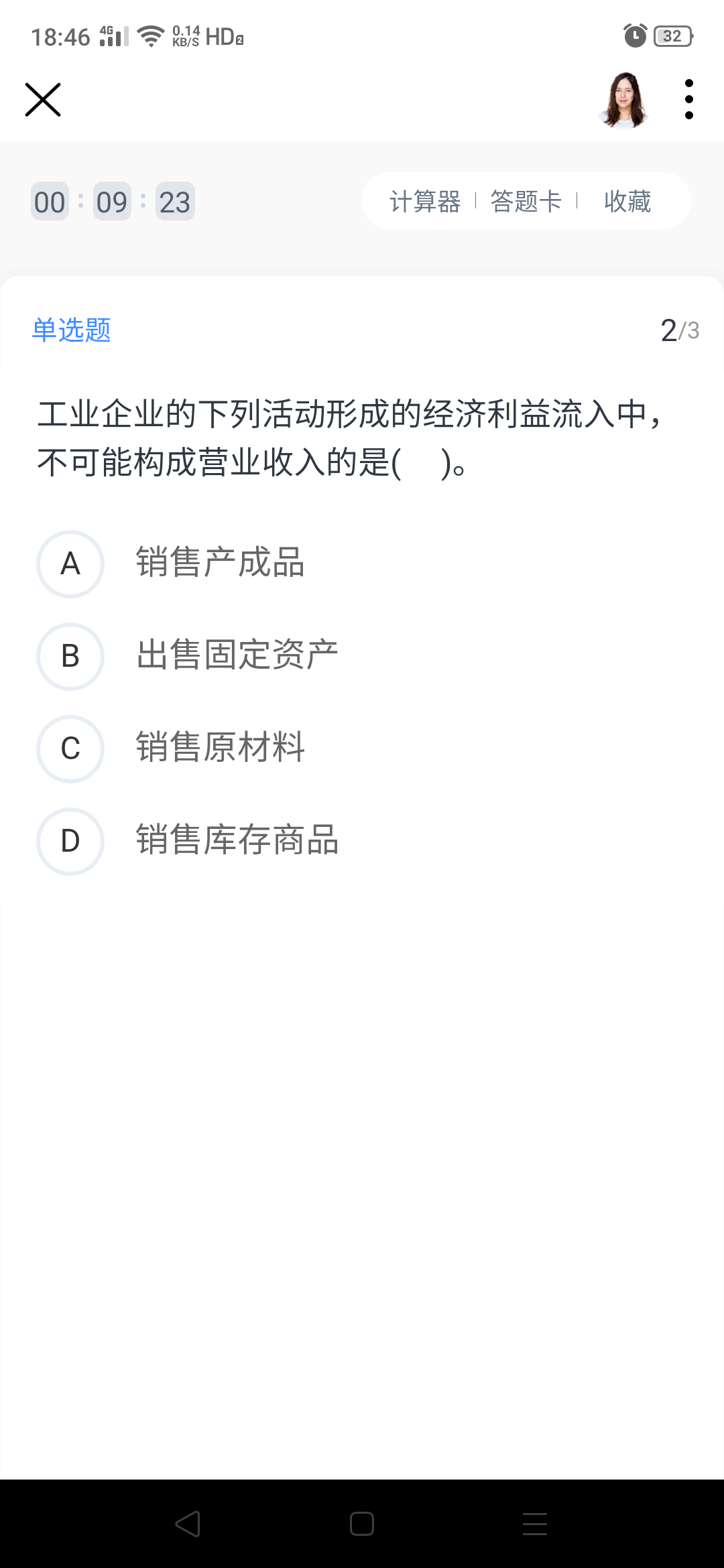

心有灵犀同学,你好,关于涉及营业收入的此题,选项AD有何区别? 我的回答如下

爱思考的注会宝宝,晚上好~

营业收入包含主营业务收入和其他业务收入,主要针对日常活动,A跟D差不多,属于经常性的业务,存货(产成品和库存商品都是持有以备出售的)可以计入主营业务收入,C选项销售原材料计入其他业务收入。B销售固定资产,因为固定资产主要用途其实是使用,销售固定资产属于非日常活动,所以损益计入资产处置损益,不能计入收入~

希望老师回答可以帮助到你的理解,加油~

以上是关于收入,营业收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开心同学:

老师,产成品和库存商品有什么区别?

展开

心有灵犀同学,你好,关于涉及营业收入的此题,选项AD有何区别? 我的回答如下

产成品是存货的一种,但不是会计科目;而库存商品也是存货,同时也是会计科目。

以上是关于收入,营业收入相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开净收入:一名人士或一家公司的盈利总额,即总收入扣除业务成本、折旧、利息、税款及其他开支以后的个人或公司行号的所得或收入余额。净收入=净利润。

营业收入是指企业在从事销售商品,提供劳务和让渡资产使用权等日常经营业务过程中所形成的经济利益的总流入。分为主营业务收入和其他业务收入。

净收入和营业收入的关系

利润总额=营业利润+营业外收支净额

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+投资净收益+公允价值变动损益-资产减值损失

净利润=利润总额-所得税费用

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

在一段时间内履行的建造合同按照履约进度确认收入,属于会计估计变更吗?

罗老师

老师已回答

罗老师

老师已回答

爱思考的同学你好~同学理解正确,属于会计估计变更。希望老师的解答能帮到你,继续加油~~

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研