q同学:

勤奋的学员:

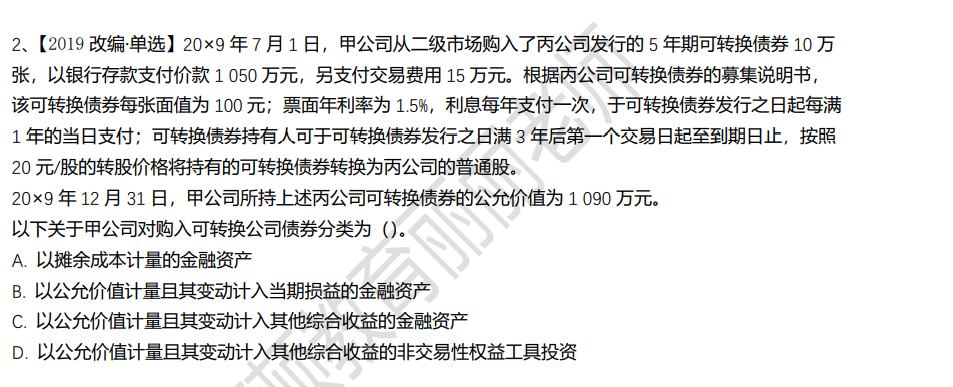

你好!

可转债,是对方发行了可转换公司债券,投资方购买了这个债券。因为这个债券将来是可以转成普通股的,所以里面有债券和股权双重身份,所以对于投资者来说,只能划分为“以公允价值计量且其变动计入当期损益的金融资产”。

希望老师的解答能帮到你,不明白的欢迎随时再跟老师交流哦~

展开q同学:

结构性存款是怎么分类的啊

展开q同学:

同学具体在哪里看到的这个定义,教材上没有相关专门的知识点哦~

结构性存款大致分为三类:固定收益型;保本与收益率区间挂钩型;挂钩汇率区间型。前两种可以保本,第三种不保本,风险较大。

同学是否在判断金融资产类型时遇到的这个概念,考试中根据题目的表述具体来分析哈。

继续保持努力,期待你的好成绩,加油!

展开q同学:

你好老师,1中以200万购买结构性存款这个属于啥分类啊?2,期货都是公变损吗?3可转债都是公变损是吗?4,以500万认购合伙企业百分之10 的份额,担任有限合伙人是公变损吗?这里的公变损是看份额还是看持股比例啊

展开q同学:

学员你好!

1中以200万购买结构性存款这个属于啥分类啊?--------结构性存款与黄金价格挂钩,黄金价格的波动最终会导致收益率不固定,无法通过现金流量测试,因此不能划分为以摊余成本计量的金融资产。只能划分到第三类:以公允价值计量且其变动计入当期损益的金融资产。

2.期货都是公变损吗?-----是的,理解正确!

3可转债都是公变损是吗?-----是的,理解正确!

4,以500万认购合伙企业百分之10 的份额,担任有限合伙人是公变损吗?这里的公变损是看份额还是看持股比例啊------不是因为持股比例的原因,是因为约定了合同期限为5年。企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产。需要同时满足两个条件:

(1)非交易性。“非交易性”即不是“交易性”的,即不是主要是为了近期出售或回购;并非近期实际存在短期获利模式;

(2)属于“权益工具投资”。对于工具发行方来说,满足《企业会计准则第37号——金融工具列报》中权益工具定义的工具,即不包括符合金融负债定义但是被分类为权益工具的特殊金融工具(如可回售工具和发行方仅在清算时才有义务向另一方按比例交付其净资产的金融工具)。约定了固定期限的合伙企业,产生合同义务的清算确定将会发生并且不受发行方的控制,或者发生与否取决于该工具的持有方,均不符合权益工具的定义。本题约定了合同期限为5年,所以这个不属于权益工具。因此不能指定为其他权益工具投资。划分为第三类,以公允价值计量且其变动计入当期损益的金融资产。

希望老师的解答能帮到你,不明白的欢迎随时再跟老师交流哦~

展开q同学:

假如约定10年算吗?这个有具体时间限制吗

展开q同学:

没有具体时间限制。约定了固定期限的,一般都不指定为其他权益工具投资的哦。

展开

- 其他人还搜

- 热点资讯

公司买的高尔夫球杆,计入固定资产,应该交消费税吗?

谢老师

谢老师

老师已回答

老师已回答

勤奋可爱的同学你好啊~需要交消费税的希望老师的回答能够对你有所帮助~ヾ(◍°∇°◍)ノ゙

会计学习中,证券公司指专门的公司,还是发行了证券的都算证券公司?

老师

老师已回答

勤奋的同学,你好:证券公司是指专门的公司哦,而不是发行了证券的公司~希望老师的解答能帮助到同学,欢迎同学继续提问哦,加油哈ヾ(◍°∇°◍)ノ゙

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研