郁同学

郁同学

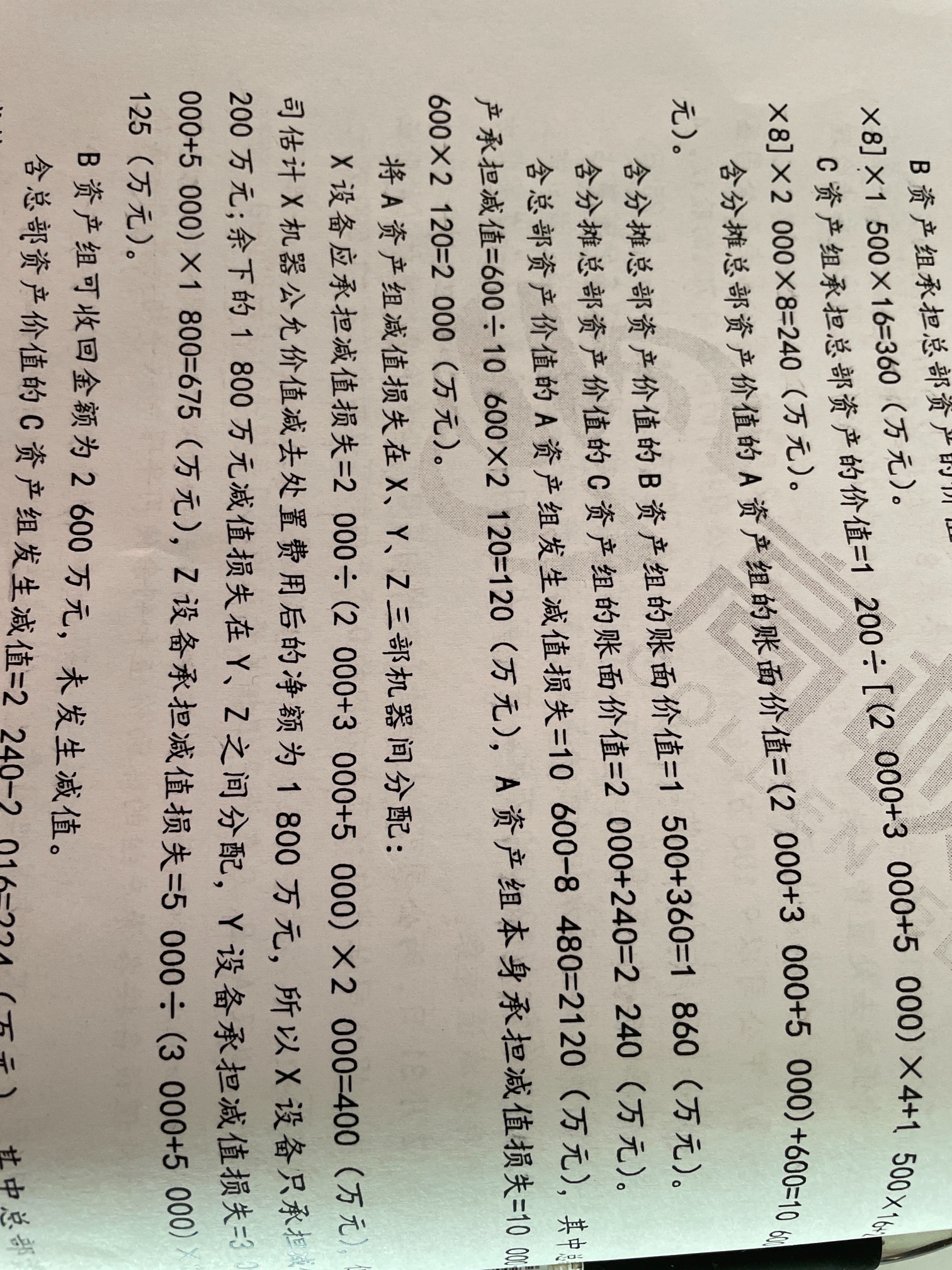

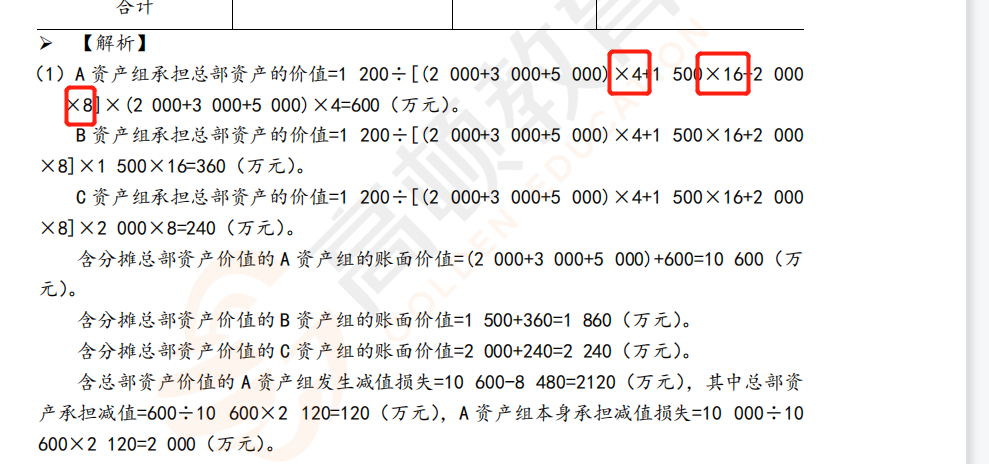

计算含总部资产A资产组的减值时,为什么不用期望法算,而是直接除呢?

第七章综合题2008 再算完总部资产分摊到ABC后,计算含总部资产A资产组的减值时,为什么不用期望法算,而是直接除,他们的剩余使用年限也不一样呀

展开

展开

郁同学:

超级努力的同学你好呀,

分摊总部资产是考虑了年限不一样的条件的

有问题随时联系我们哦~~继续加油呀,祝早日拿到证书!

展开郁同学:

嗯,这个我知道,我的意思是最下面那个在分摊减值时没有考虑年限啊

展开郁同学:

只需要在分摊总部资产的时候考虑时间权重,分摊后的账面价值是已经考虑是时间权重后的结果,所以分摊减值不用再考虑年限

展开提取还账准备,不等于放弃债权。

坏账准备,是为了均衡坏账损失对当期利润的影响,客观的反映企业经营成果。坏账损失的产生,是有一个过程的,不应该在哪一个会计期间来处理,所以采用备抵法来核算。

计提坏账准备是为了降低风险,防止应收账款的减值,同时也是为了提高企业对外提供报表资产信息的真实性。虽然计提的坏账准备不能在税前抵扣,但是应收账款一旦发生坏死账,企业能够以计提的坏账准备来抵抗此风险。因此,计提坏账准备还是很有必要的。

坏帐准备的计提是基于会计的谨慎性原则对应收款项进行预先的估计按照一定的比例和方法提取提取后记入在"坏帐准备"科目中目的就是防范可能由于应收款项不能收回而带来的损失而预先进行的估计.

- 其他人还搜

- 热点资讯

若无形资产用作自用厂房等固定资产,此时无形资产就不是零,是分别列示、摊销吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。对的,如果土地使用权用于建造厂房的话,那他就确认为“无形资产”,要计提摊销。祝你顺利通过考试!

出售固定资产不是营业吗?

老师

老师已回答

认真努力的同学你好:出售固定资产确认的收益是通过资产处置损益核算的,是营业利润的核算范围,报废才是通过营业外收支核算。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

为租入固定资产支付的租金,为何不算投资活动?

老师

老师已回答

认真努力的同学你好:支付短期租入固定资产的租金属于经营活动。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

净经营资产净利率是什么

净经营资产净利率是什么?净经营资产净利率是一个反映企业盈利能力的重要指标,通常表示为净利润与净经营资产之比。这个指标表明了一个企业在不考虑外部因素的情况下,用自有的资产实现的净利润水平。更多内容请阅读下方的文章了解。 净经营资产净利率是什么? 净经营资产净利率是改进杜邦体系净资产收益率的核心指标之一,反映了经营活动对净资产收益率的贡献。 净经营资产净利率=税后经营净利润/净经营资产。 在管理用资产负债表中,净经营资产=经营资产-经营负债;净(金融)负债=金融负债-金融资产。 税后经营净利润是财务管理等学科中的重要概念,是指净利润与抵税后利息的合计。 税后经营净利润=息税前利润(1-所得税税率)=税后净利润+税后利息费用。 以上就是【净经营资产净利率是什么】的全部内容,想要了解更多 注会

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研