A同学

A同学

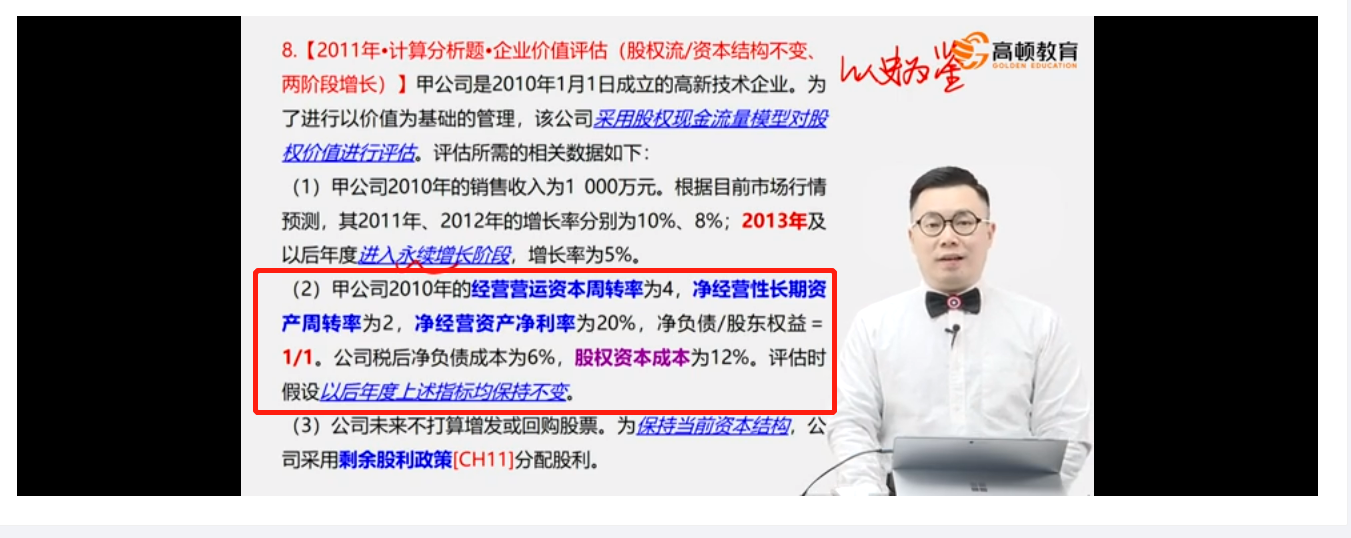

这个题给出的是销售收入1000万,2011年增长率是10%吗?

这个题给出的是销售收入1000万,2011年增长率是10%,没有说净利润也按10%增长啊,为什么能127.5*(1+10%)呢

展开A同学:

爱思考的同学,你好:

题干已知条件(2)中说明了相关指标是维持2010年不变的,经营营运资本周转率、净经营性长期资产周转率不变,可以得到经营营运资本增长率=净经营性长期资产增长率=收入增长率,进而净经营资产增长率=收入增长率;而净经营资产净利率不变,可得净利润增长率=净经营资产增长率。

希望以上解答能帮助到你,继续加油~祝早日通关!

展开A同学:

净经营资产净利率不变,指的是税后经营净利润/净经营资产啊,不是净利润啊,怎么净利润增长率=净经营资产增长率

展开A同学:

不好意思,老师中间跳了一步:

中间还需要根据资本结构(净负债:股东权益)一直维持1:1推导下:

净经营资产增长率=净负债增长率=税后利息费用增长率(税后净债务成本不变),而净利润=税后经营净利润-税后利息费用,税后经营净利润与税后利息费用均同步增长,所以净利润也是同步增长,增长率与收入增长率相等

展开A同学:

为什么净经营资产增长率=净负债增长率=税后利息费用增长率?净利润=税后经营净利率+税后利息费用是什么意思

展开A同学:

因为管理用资产负债表中,净经营资产=净负债+股东权益的,这是一个恒等式,如果资本结构不变,假设净经营资产原来是1000万(其中净负债500万,股东权益500万),当净经营资产增长10%时,净经营资产变为1000×(1+10%)=1100万元,净负债=1100×50%=550万元,股东权益=1100×50%=550万元;可以看到净负债增长率=(550-500)/500=10%,股东权益增长率=(550-500)/500=10%,所以,可以看到,只要资本结构不变,净经营资产增长率=净负债增长率;

因为题目已知税后净债务成本为6%不变,税后利息费用=净负债×税后债务资本成本=净负债×6%,所以税后利息费用与净负债是同比例变动关系,当净负债增长10%时,税后利息费用也是增长10%,即净负债增长率=税后利息费用增长率;

净利润=税后经营净利润-税后利息费用,这个是管理用利润表中的内容哈,税后经营净利润对应的是经营损益,-税后利息费用对应的是金融损益,即净利润=税后经营净利润-税后利息费用=经营损益+金融损益,当税后经营净利润、税后利息费用均按收入增长率增长时,净利润也是同步增长相同的幅度,即净利润增长率=税后经营净利润增长率=税后利息费用增长率=收入增长率

展开A同学:

我刚才复制的你写的这个净利润=税后经营净利率+税后利息费用

展开A同学:

非常抱歉,上一问老师这边因为输入太快写错了中间的符号和一个文字,实际想表达的就是第二章的管理用利润表的恒等式,同学这边看看解析中是否还有不明白的地方哈

依题意得 640(1+x)2=1000,…(5分)

解得:x1=14=0.25=25%,x2=-94(不合题意,舍去).

答:2009年、2010年销售总值的年平均增长率是25%;

(2)1000(1+25%)=1000×125100=1250(万元).

答:2011年该公司的销售总值将达到1250万元 …(10分)

- 其他人还搜

- 热点资讯

cfa报班还是自学?哪个效率更好?

准备CFA(Chartered Financial Analyst,特许金融分析师)考试是一个需要投入大量时间和精力的过程。对于考生来说,选择适合自己的学习方式是至关重要的。在本文中,我们将探讨CFA报班和自学两种学习方式,那么究竟选择自学还是报班呢,接着往下看告诉你答案~

注册会计师通过率包括缺考的吗

注册会计师通过率不算缺考的人数,通过率是实际通过的人数与实际参加考试的人数的比例,虽然缺考的人数多,但是并不计算到通过率里面的。根据cpa考试分析报告来看,专业阶段单科通过率为27.93%左右,综合阶段单科通过率为83.74%左右。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研