李同学

李同学

2021年多计提500元,是调整以前年度损益还是调当期?

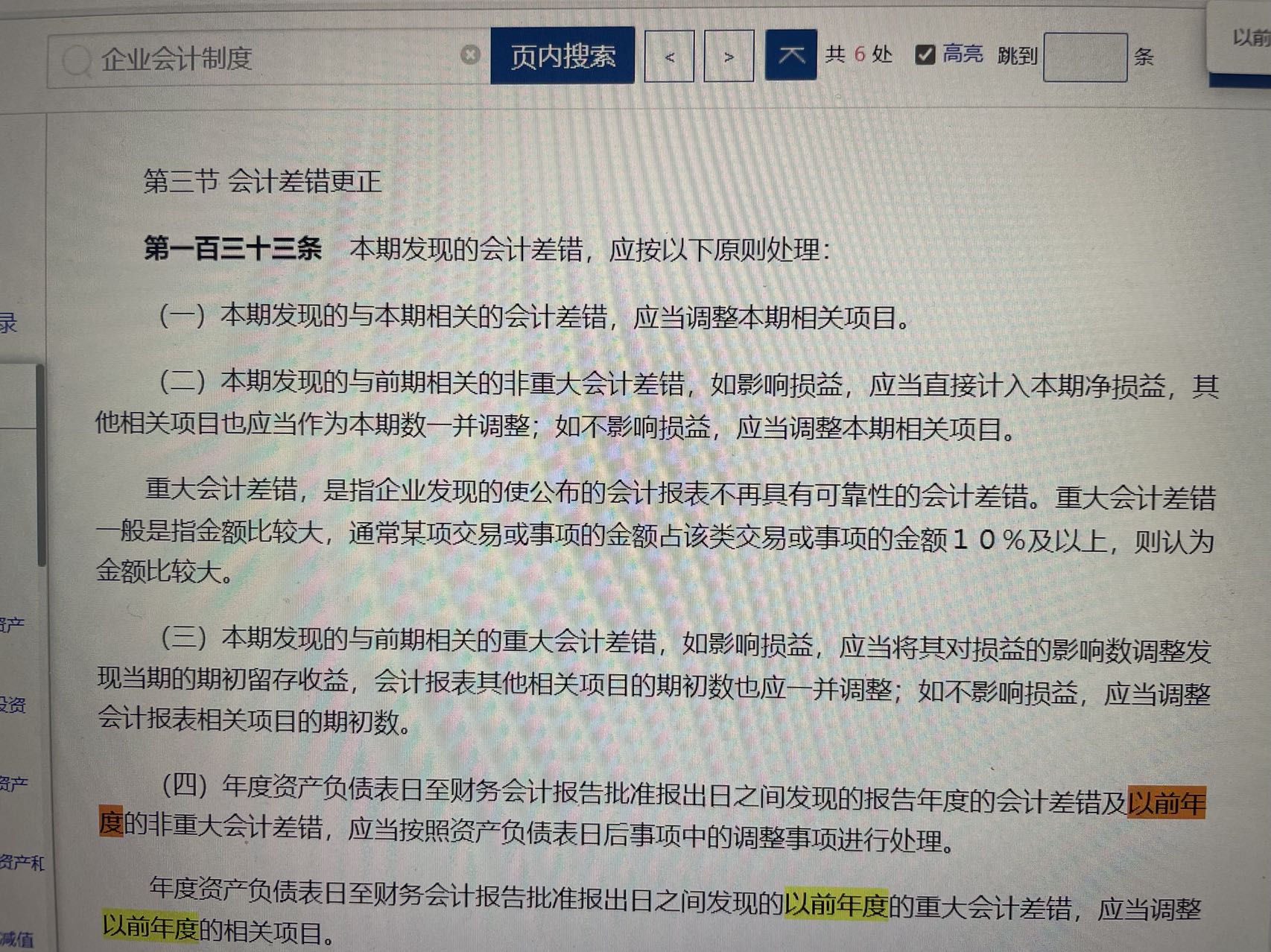

老师,有一个问题想请教一下,某企业2020年计提城建税1000元,2021年因享受减免政策缴纳500元,导致多计提500元,如何做账务处理?是调整以前年度损益还是调当期?我查看关于差错更正的制度,上面写到重大差错是指某项交易占该类交易的10%及以上算重大,那运用到我的问题,是指该笔城建税占全年城建税的比例在10%以上,还是该笔占全年利润的10%?

展开

展开

李同学:

同学你好

首先你这个不属于差错,21年因政策减免造成与原计提的有差异,不是差错。直接入账就行了。

如果是差错,看该类型的业务的金额,针对你这个,就是全部城建税的比例。

展开李同学:

那就是多计提那部分转营业外收入?

展开李同学:

城建税本来是计入营业税金及附加的,本期冲减也是这个科目。借:应交税费-应交城建税,贷:营业税金及附加

展开李同学:

请问老师关于城建税减半征收的政策是是什么时候出台的,有相关法规吗

展开李同学:

税法规定不太清楚,每年都有更新。目前知道的是针对小规模纳税人的:

《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号), 三、由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

展开李同学:

那比如说他政策是2019年开始执行的,但是他2020年12月计提的多了,2021年1月缴纳的时候是按照减免政策减半缴纳的,产生的多计提挂账,要处理这不属于差错更正吗?计提的时候已经有这个政策了,不就应该按照政策减半计提?没这么做不就是差错?

展开李同学:

额呃呃呃,这么说确实如此,本该及时关注政策的,但是没有注意到。考试不会这么不讲武德的,毕竟考会计涉及到税法的不是说没有,但很少涉及这种小税种,更何况是小税种里的偏门的优惠政策。

展开以前年度损益调整科目,借方表示以前年度少记的费用或多记的收益,贷方表示以前年度多记的费用或少记的收益

以前年度损益调整科目,借方表示以前年度少记的费用或多记的收益,贷方表示以前年度多记的费用或少记的收益

- 其他人还搜

- 热点资讯

C选项不是计入当期损益的吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好呀(*^▽^*)C选项是计入当期损益哦,所以C选项是错的哦~老师这么解答,同学可以理解吗?接下来也要继续加油哦,祝同学逢考必过~

为何1月末短期借款需要刷新,而银行存款这个货币性资产汇兑损益不刷新?

吴老师

老师已回答

吴老师

老师已回答

勤奋的同学,你好!因为题目中只问了短期借款的影响,所以我们只需要考虑借款本身就行。希望可以帮到你,继续加油!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研