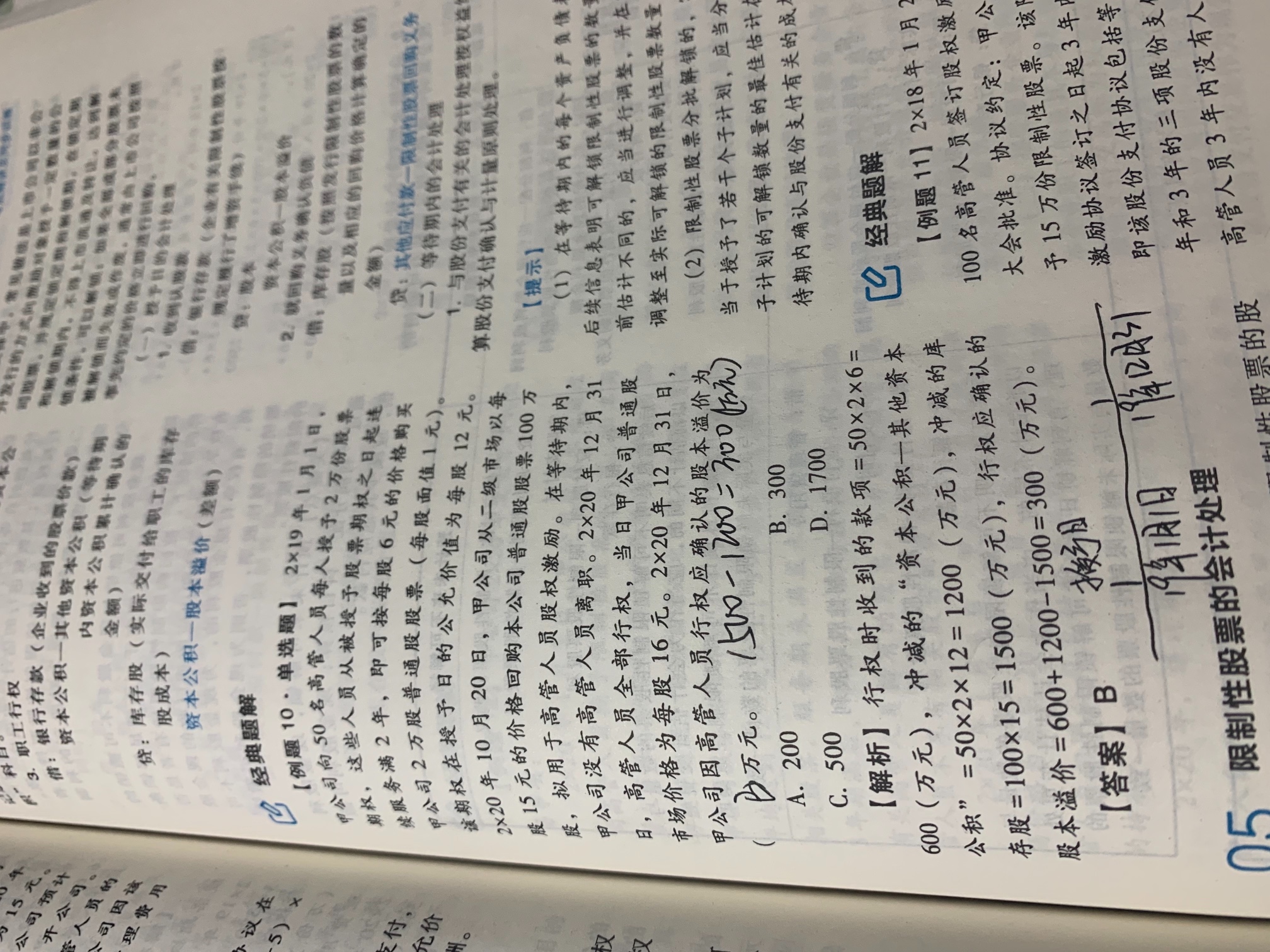

刘同学:

同学你好

6元每股,不是授予日的价格,是行权价格。行权时候公司能收到的银行存款。

展开刘同学:

我懂,可是后期行权价格12元一股,这个是不是是授予日的呀

展开刘同学:

没有行权价格12元一股,题目给的是授予日期权公允价值12元一股。

期权价值,是用来计算成本费用的,这里会影响到资本公积的金额。权益结算的股份支付,确实用的是授予日的。不过不是行权价格,行权价格是固定的6元每股。

展开刘同学:

行权价格,和授予日的公允价值,都要算资本公积,是这么理解吗,我这一章,听的很懵逼

展开刘同学:

恕我直言,看起来你对这块理解有点问题,你不要着急做练习题,把这章知识点再复习一遍。我们用分录理一下。

授予期权,整个等待期费用确认。

借:管理费用1200,贷:资本公积1200 (是50人*每人2万份期权*每份期权公允价值12元)

回购股票。

借:库存股1500,贷:银行存款1500

行权时。要冲销库存股和累计的资本公积,同时收到行权购买款。

借:银行存款600 (50人*2万股*6元每股)

资本公积1200

贷:库存股1500

资本公积-股本溢价300

借

展开

刘同学:

是的,我听了很懵逼

展开刘同学:

这道题的整个过程就是上面的几个分录。确认资本公积的地方,一个是等待期确认成本费用时,其他资本公积。一个是行权时,股本溢价。

先再学习一下股份支付的内容,再用习题来巩固。学,然后再习。

展开刘同学:

估计是这里理解有问题,我懂啦哈哈哈

展开刘同学:

说实话,我看到你的截图,并没有明白什么。

不过不要紧,你慢慢再理解理解,只要你懂了就好。遇上有疑问的,再沟通,我这边提供一些尽可能的支持。加油。

展开不需要补差价,员工获得的是股权激励,股票已经发行按普通原始股价格为平价,高出部分缴纳费用,税金,计入公司资本公积;

5291万股本的增加可以用资本公积转增股本,也可以通过其他方法。

如:盈余公积转增;

定向增发;

利润送股;

法律、行政法规规定的其他方式。

举个例子来说:

一家上市公司给一位管理层1万股股票期权,执行价格为每股30元。他的一位同事则获得3500股限制性股票。5年后,股票期权持有人可能会执行所有的期权买入股票,而他的同事也能够出售所有的限制性股票。如果5年后股票价格升至60元,股票期权持有人将获得30万元的税前收入,而他的同事通过出售股票将获得21万元的税前收入。如果股价5年后跌至15元,股权将不值得执行,而持有限制性股票的人通过出售股票将获得52500元的税前收入。比较税前收入,可以看出股票市价的变动直接决定了两者的收益。

- 其他人还搜

- 热点资讯

后续集资发行股票的收益算收入吗?

老师

老师已回答

老师

老师已回答

勤奋的同学,你好。发行股票取得的价款是不能算作收入的,要作为股本,相当于购买者对公司的投资,溢价部分计入“资本公积-股本溢价”。希望我的回答能帮到你祝你顺利通过考试!

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研