你的名字同学,你好,关于全部发生在本期,所以合并报表角度应冲减本期计提准备是9万元吗? 我的回答如下

优秀的同学,你好~,

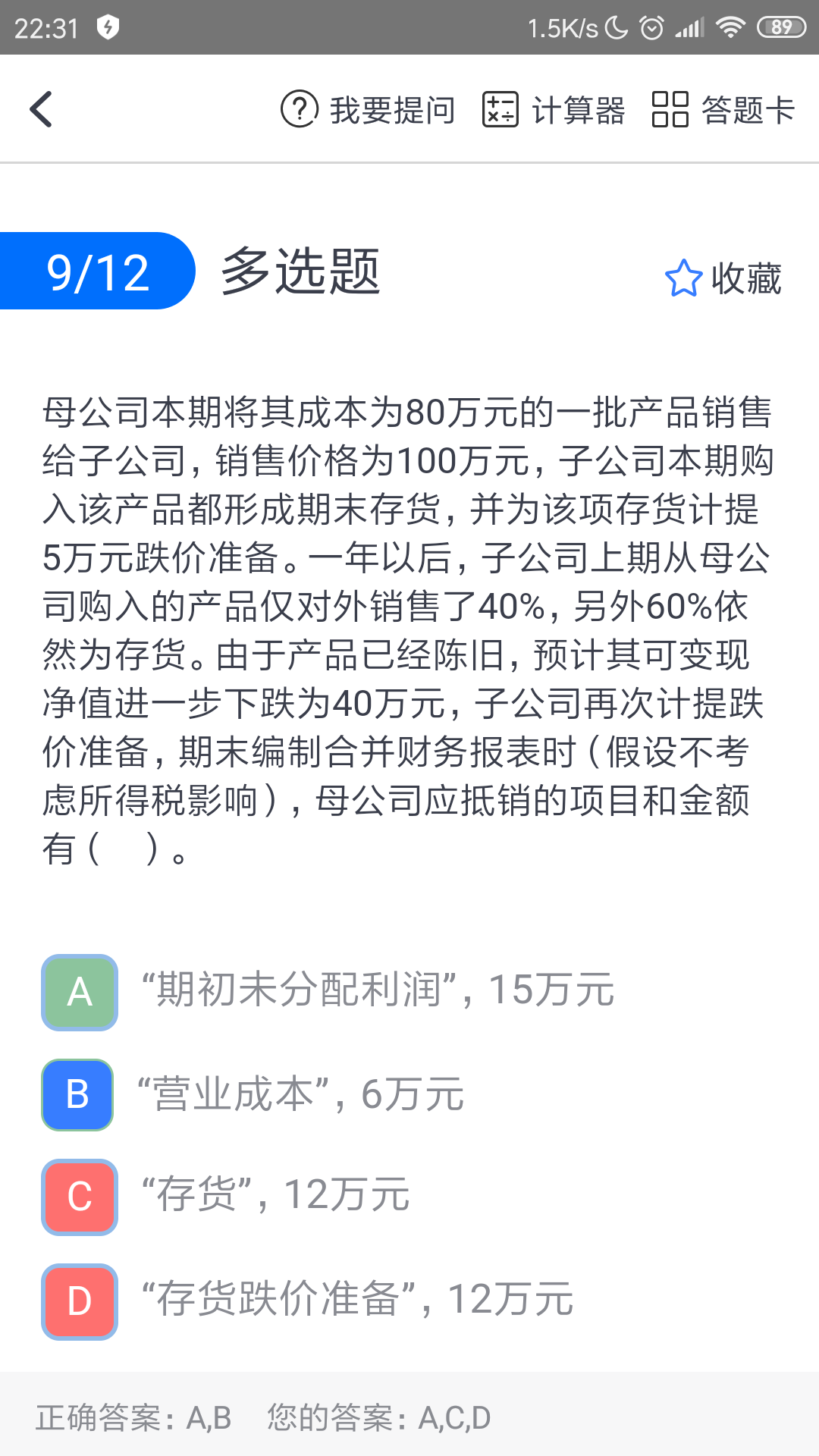

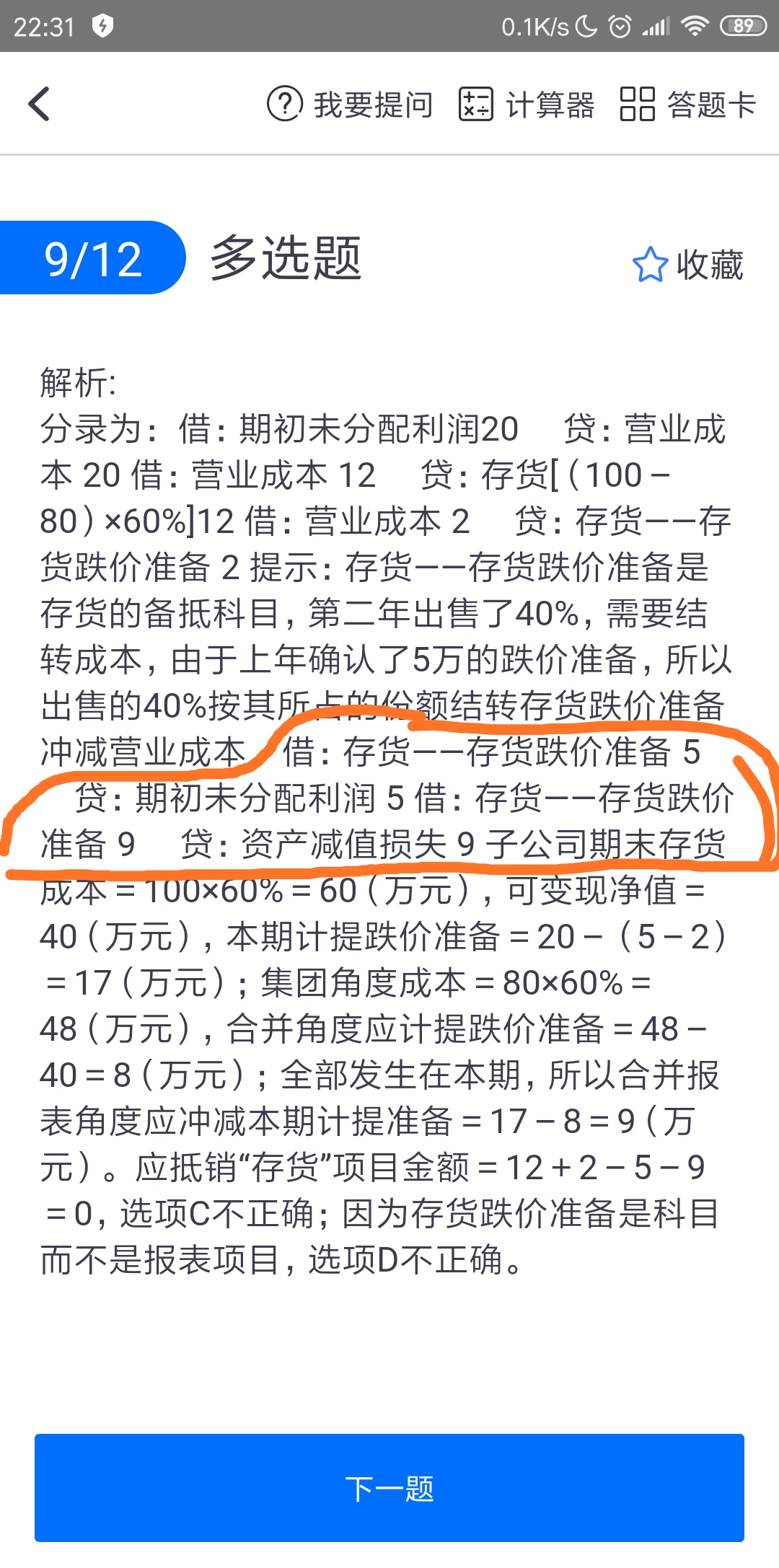

第一笔是抄的上一年的冲减的减值;第二笔是第二年冲减的减值,子公司期末存货成本=100×60%=60(万元),可变现净值=40(万元),本期计提跌价准备=20-(5-2)=17(万元);集团角度成本=80×60%=48(万元),合并角度应计提跌价准备=48-40=8(万元);全部发生在本期,所以合并报表角度应冲减本期计提准备=17-8=9(万元)。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

预祝同学和家人们都能健健康康!

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开你同学:

上一年只出售了40%,应该结转5*40%,为什么结转5呢?

展开

你的名字同学,你好,关于全部发生在本期,所以合并报表角度应冲减本期计提准备是9万元吗? 我的回答如下

勤奋的同学你好~这个题主要考察内部交易损益的抵销~需要注意的就是区分合并报表和个别报表承认的成本不一样,所以计提的减值会有所差异~①成本部分:(合并报表认可的成本是80,个别报表认为是100,所以要冲回)

借:期初未分配利润20(上一年未实现的加价100-20)

贷:营业成本 20

借:营业成本 12(本年未出售部分60%未实现内部交易损益)

贷:存货12 [(100-80)×60%]

②跌价部分:

(1)期初:

个别报表上期初已经计提跌价准备=5(期初个别报表成本是100,倒推出可变现净值=95)

但是合并报表认可的成本是80,可变现净值95,没有发生减值,所以就会在合并报表上把存货跌价准备转回:

借:存货——存货跌价准备 5 (期初)

贷:期初未分配利润 5

(2)转回:

已出售的40%对应的个别财务报表的账务处理(要结转库存商品和跌价准备,其中跌价准备期初已计提了5,卖出40%,冲减的跌价准备=5*40%=2):

借:主营业务成本 38

存货跌价准备 2

贷:库存商品 40(100*40%)

但是注意这里,合并报表认为是内部瞎折腾,所以要对比合并报表的成本80和可变现净值95(本来100,计提跌价5,可以推出可变现净值=95),合并报表不认为发生了减值,所以要求你针对上一笔分录的跌价准备进行转回

借:营业成本 2

贷:存货——存货跌价准备 2

(3)本期计提

子公司个别财务报期末存货成本=100×60%=60(万元),可变现净值=40(万元),本期个别财务报表计提跌价准备=20-(5-2)=17(万元);

合并报表层面期末存货成本=80×60%=48(万元),合并角度应计提跌价准备=48-40=8(万元);所以合并报表角度应冲减本期计提准备=17-8=9(万元)。 应抵销“存货”项目金额=12+2-5-9=0,选项C不正确;

借:存货——存货跌价准备 9 (本期)

贷:资产减值损失 9

整个分录下来,可以得出存货项目,借方=9+5,贷方=12+2,余额=0~

然后D选项是可以直接排除的,合并报表要按照报表项目来列式,抵消分录也按报表项目,但是存货跌价准备属于会计科目~

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

祝同学和家人们都能健健康康!

以上是关于报表,合并报表相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开[解析] 本期“坏账准备”科目期末余额应是150×2%+225×4%+5×80%=16(万元),“坏账准备”科目期末调整前贷方余额为15-3=12(万元),本期应计提数=16- 12=4(万元)。

期初“坏账准备”贷方余额为1500

本期发生坏账损失2000

借:坏账准备 2000

贷:应收账款 2000

1500-2000=-500 也就是说还差500

还应补提500

计提坏账准备额=500000×5‰

=2500

2500+500(此500为上面算出来的)=3000

借:资产减值损失 3000

贷:坏账准备 3000

- 其他人还搜

- 热点资讯

资产负债表属于月报表吗?

老师

老师已回答

老师

老师已回答

认真努力的同学你好:资产负债表具体何时编制需要看企业的需求,有月报,季报、半年报和年报,我们注会考试中最常涉及的是年度报表。希望以上的解答可以帮助到你,祝学习顺利,逢考必胜!

中级经济师《经济基础知识》考点:会计报表

中级经济师《经济基础知识》是考试的公共科目,非常重要,下面分享会计报表相关知识点和考试真题,2023年中级经济师的考试时间为11月11日和12日,请各位考生合理安排时间备考。

怎么编制财务报表

资产负债表的编制方法:1、总账账户余额直接填列;2、部分项目根据总账余额计算填列;3、部分项目根据有关明细账户期末余额计算填列。利润表的编制方法:1、单步法,将所有收入及费用进行合计然后相减得出当期损益;2、多步法,对当期的项目加以归类,按总账账户期末余额填列最后计算当期损益。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研