Tina同学,你好,关于这种只要一动留存收益的,就是做了追溯重述吗? 我的回答如下

可爱的、勤奋的、优秀的同学:

这种只要一动留存收益的,就是做了追溯重述。

希望老师的解答能帮助你理解!

务必注意防护,少出门、多学习哦~

我们共克时艰,加油!!!

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

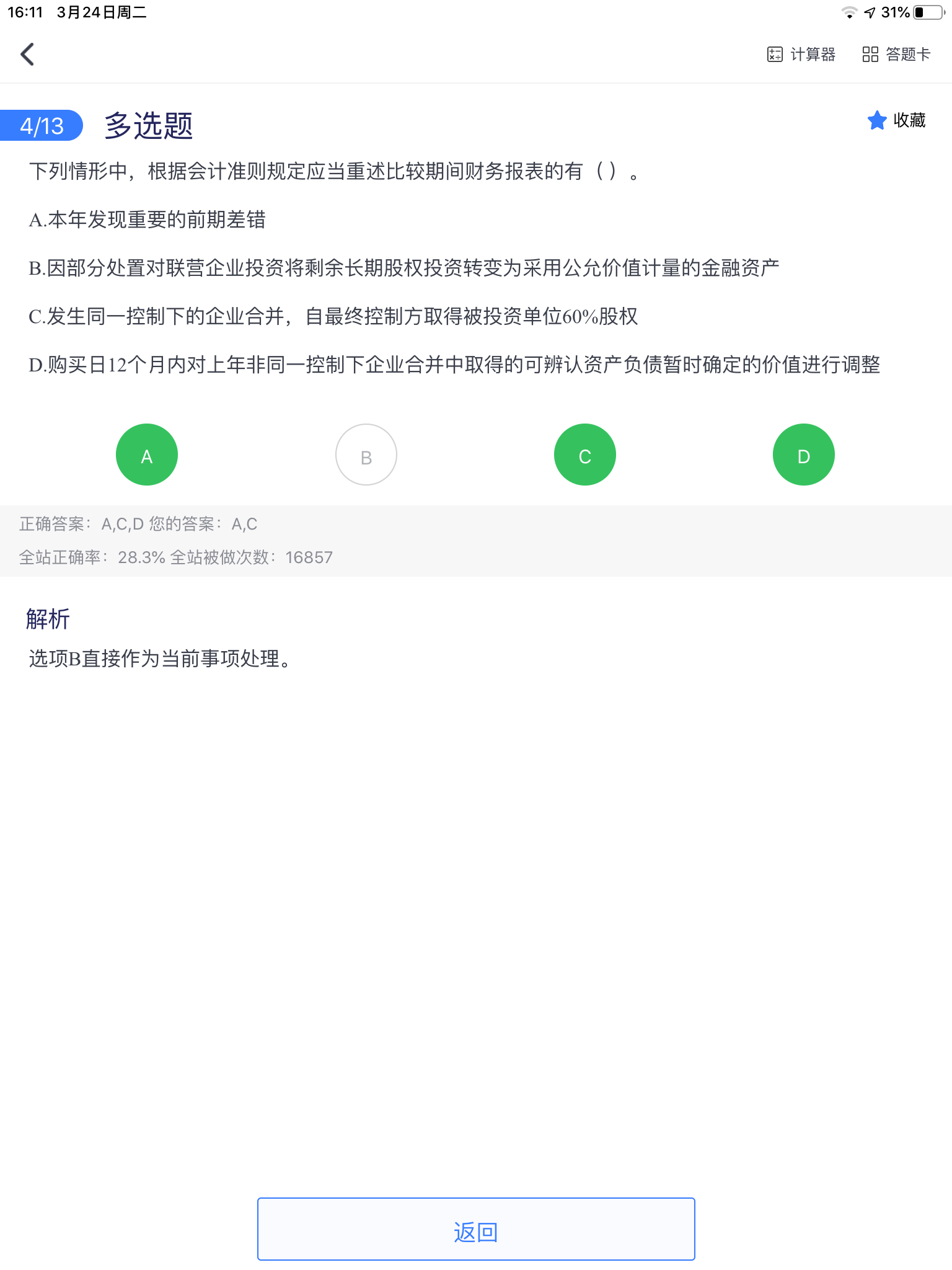

展开T同学:

老师,D怎么动了留存收益哈

展开

Tina同学,你好,关于这种只要一动留存收益的,就是做了追溯重述吗? 我的回答如下

选项D当选,购买日后12个月内对上年非同一控制下企业合并中取得的可辨认净资产暂时确定的价值进行调整,既然资产、负债的价值调整了,那么比较期间财务报表也需要调整,所以应当重述比较期间财务报表。

以上是关于会计名词,留存收益相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开- 其他人还搜

- 热点资讯

房产满1年的不是可以加计扣除10%吗?

老师

老师已回答

老师

老师已回答

勤奋的学员: 你好! 税法教材428页原文表述如下:可按发票所载金额并从购买年度起至转让年度止每年加计5 %

留存收益怎么算

留存收益=盈余公积+未分配利润。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益属于什么类科目

留存收益属于所有者权益类科目。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

留存收益是什么筹资方式

留存收益是股权筹资方式。留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研