A同学

A同学

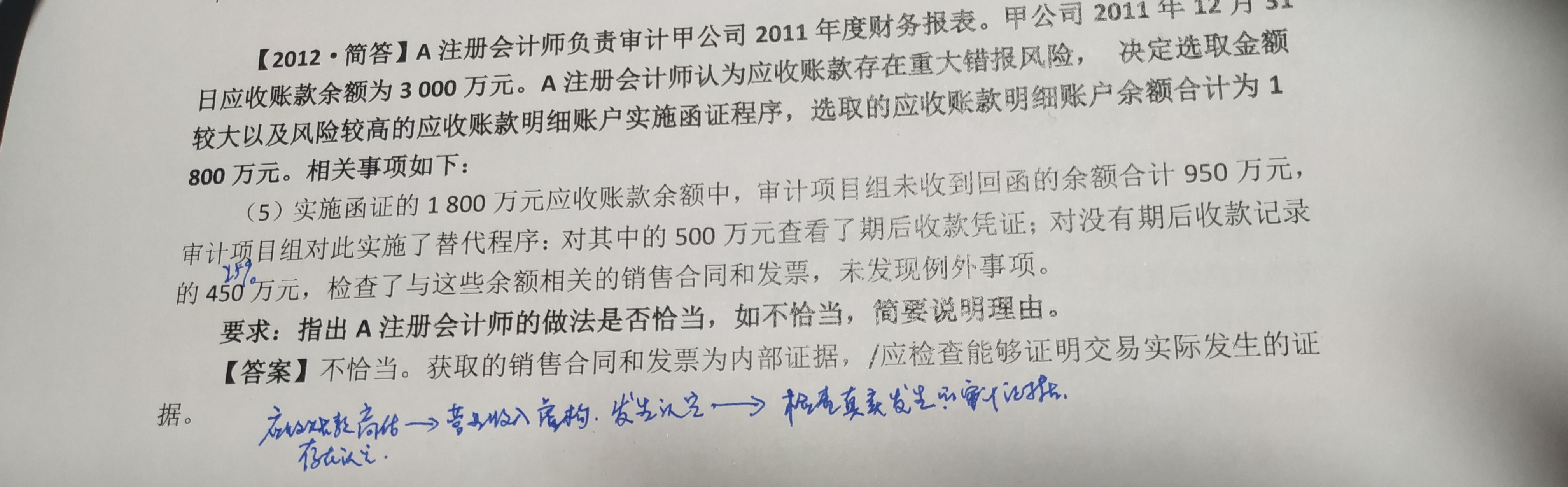

此题思路是否应是“应收账款函证主要针对真实存在以及高估的问题,应收账款的存在认定是由于营业收入的虚构

这道题的思路是不是: 应收账款函证主要针对真实存在以及高估的问题。 那么应收账款的存在认定,(可能高估),这是由于营业收入的虚构,(营业收入的发生认定可能有重大错报),那么应当获取销售业务有没有真实发生的证据,对吗

展开

展开

Ann同学,你好,关于此题思路是否应是“应收账款函证主要针对真实存在以及高估的问题,应收账款的存在认定是由于营业收入的虚构 我的回答如下

勤奋的同学,你好~

是的,是这样理解的。

希望老师的解答能帮助你理解!务必注意防护,少出门、多学习哦~我们共克时艰,加油!!!预祝同学和家人们都能健健康康!

以上是关于款,应收账款相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开一.函证,是指注册会计师为了获取影响财务报表或相关披露认定的项目的信息,通过直接来自第三方对有关信息和现存状况的声明,获取和评价审计证据的过程,例如对应收账款余额/应付账款或银行存款的函证。函证是注册会计师获取审计证据的重要审计程序,多用于执行审计和验资业务。通过函证获取的证据可靠性较高,因此,函证是受到高度重视并经常被使用的一种重要程序。

银行存款是指企业存放在银行的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。银行存款函证是对银行发出的,是对公司资产的确认。

应付账款是企业(金融)应支付但尚未支付的手续费和佣金。 该科目用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。应付账款函证是针对公司供应商发出的,是对公司债务的确认。

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。应收账款证函主要是针对公司客户发出的一种询证函,是对企业的销售行为发生而形成的一项债权的确认。

都是进行函证

可以获得可靠的实物证据

函证,是指注册会计师为了获取影响财务报表或相关披露认定的项目的信息,通过直接来自第三方对有关信息和现存状况的声明,获取和评价审计证据的过程,例如对应收账款余额或银行存款的函证。函证是注册会计师获取审计证据的重要审计程序,多用于执行审计和验资业务。通过函证获取的证据可靠性较高,因此,函证是受到高度重视并经常被使用的一种重要程序。

- 其他人还搜

- 热点资讯

江财审计专硕复试考点:简述函证应收账款的概念

江财审计专硕复试考点之简述函证应收账款的概念!如果你要考江财的审计硕士的话,一般会遇到简答题,比如2017年的复试笔试就遇到该题,其中一题叫做“之简述函证应收账款的概念”,如果你还不知道答案,就来看高顿考研的整理,希望能帮助您!

其他应收款的余额在贷方表示什么

其他应收款的余额在贷方表示应退回对方款项,其他应收款是资产类科目,其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研