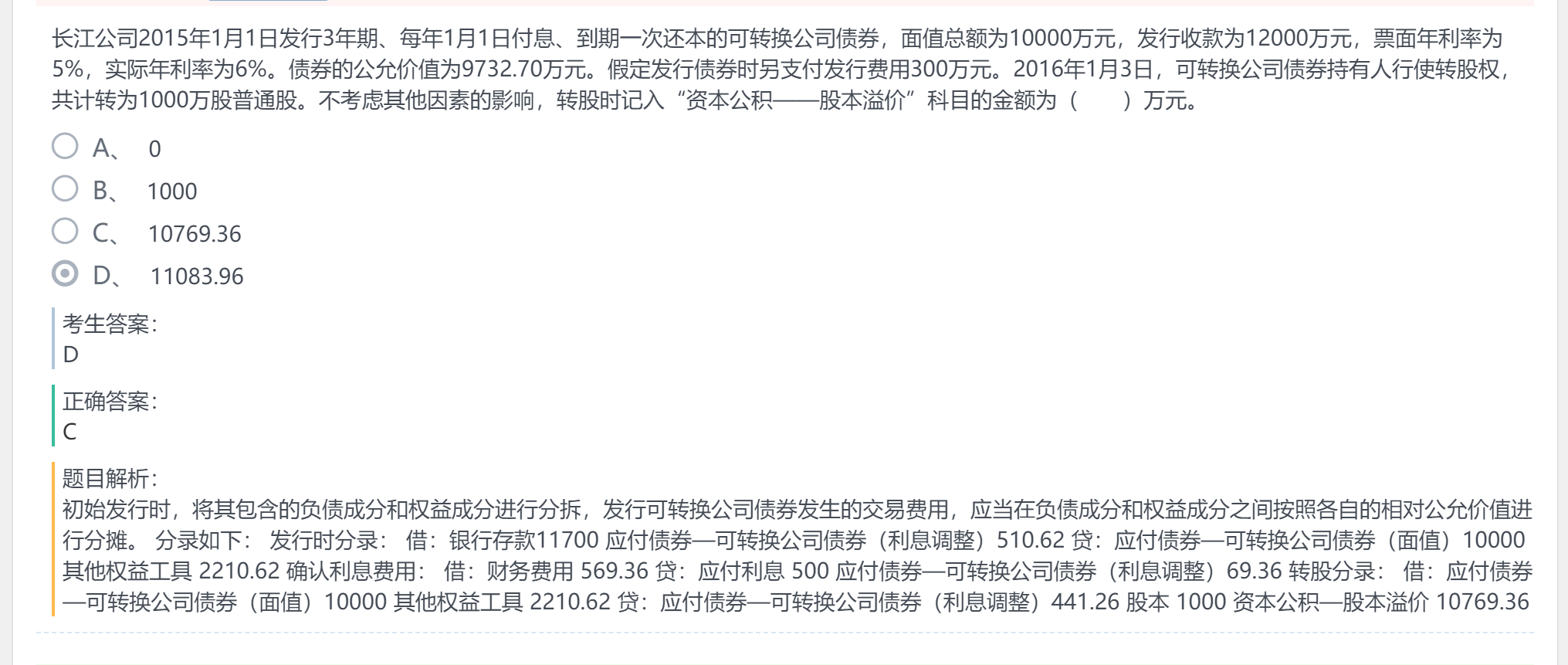

alina同学,你好,关于能否解释一下此题可转债在转换时的资本公积-股本溢价的计算思路? 我的回答如下

亲爱的准注会同学,你好~

本题是求可转换债券在转换时确认的资本公积--股本溢价,其总体的思路是可转换债券转换时负债部分的账面价值+权益部分的公允价值-转换的股本=资本公积股本溢价。而由于本题目中可转换债券在发行时有手续费,所以还需要将手续费在负债和权益部分按照发行时的价值进行摊销。

希望以上解答能帮助到你,继续加油哦~早日拿下 CPA!

以上是关于公积金,资本公积股本溢价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开a同学:

可以麻烦老师写一下计算吗?在计算债券和权益的初始账面价值时有些算错了

展开alina同学,你好,关于能否解释一下此题可转债在转换时的资本公积-股本溢价的计算思路? 我的回答如下

亲爱的准注会同学,你好~

由于发行价格12000,手续费300,所以实际收到的银行存款11700,而债券的面值10000,不扣除手续费的负债公允价值9732.7,权益公允价值12000-9732.7=2267.3.然后将300的手续费在负债和权益部分之间扣除掉,扣除手续费的负债公允价值=9732.7-300*9732.7/12000=9,489.3825,扣除手续费的权益成分公允=2267.3-300*2267.3/12000=2,210.6175。

希望以上解答能帮助到你,继续加油哦~早日拿下 CPA!

以上是关于公积金,资本公积股本溢价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开a同学:

谢谢老师,还有一个问题,在确认利息费用的时候,财务费用我计算的是=【9489.3825*(1+6%)-10000*5%】*6%=573.52和答案不同,

展开alina同学,你好,关于能否解释一下此题可转债在转换时的资本公积-股本溢价的计算思路? 我的回答如下

同学你好,由于这个债券是每年1.1付息的,而非期末付息,所以直接用期初的摊余成本*实际利率确认利息来计算财务费用而非期末摊余成本:9489.3825*6%=569.36.

以上是关于公积金,资本公积股本溢价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开a同学:

谢谢老师,那么在转换日是债权的公允价值=10000+69.36是因为按理应该支付利息569.36但实际只按照面值交了500,所以债务增加了69.36,所以债券价值增加即负债增加的原因吗?

展开alina同学,你好,关于能否解释一下此题可转债在转换时的资本公积-股本溢价的计算思路? 我的回答如下

同学你好,转换日负债成分的价值是按照账面价值即摊余成本进行结转:面值10000-利息调整(510.62-63.36=441.26)=9558.74

以上是关于公积金,资本公积股本溢价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开a同学:

那么老师此时资本公积-股本溢价应该等于转换日时负债的公允价值+其他权益工具-股本=9558.74+2210.675-1000,此时等于10769.415跟答案不符是因为小数点约分的问题吗?

展开alina同学,你好,关于能否解释一下此题可转债在转换时的资本公积-股本溢价的计算思路? 我的回答如下

同学你好,小数点后面有尾差是正常现象,因为我们在计算过程中有四舍五入,所以一般建议用倒挤的方法!

以上是关于公积金,资本公积股本溢价相关问题的解答,希望对你有所帮助,如有其它疑问想快速被解答可在线咨询或添加老师微信。

展开dr银行存款 10000

应付债券-利息调整 534.6

cr应付债券-面值 10000

资本公积——其他资本公积534.6

07年12月31日

dr财务费用 9465.46%=567.92

cr应付债券-应计利息 100004%=400

应付债券-利息调整 167.92

08年1月1日

dr应付债券-面值 5000

资本公积——其他资本公积267.3

cr股本100

应付债券-利息调整 (534.6-167.92)/2=183.34

资本公积-股本溢价 4983.96

公司增加的资本公司股本溢价也是这部分啊,不过公司增加的资本公积应该是转股时的资本公积-股本溢价减去初始计入权益的资本公积-其他资本公积。

- 其他人还搜

- 热点资讯

每股净资产包括公积金和未分配利润吗?

每股净资产包括每股公积金和每股未分配利润。每股净资产=期末普通股净资产/期末发行在外的普通股股数。期末普通股净资产=期末股东权益-期末优先股股东权益。

公积金会计分录怎么处理

公积金会计分录:计提公积金时:借:管理费用-住房公积金(单位部分);贷:应付职工薪酬-住房公积金(单位部分)。企业支付公积金时:借:应付职工薪酬-住房公积金(单位部分)、其他应付款-住房公积金(个人部分);贷:银行存款。

- 金融类

- ACCA

- 证券从业

- 银行从业

- 期货从业

- 税务师

- 资产评估师

- 基金从业

- 国内证书

- CPA

- 会计从业

- 初级会计职称

- 中级会计职称

- 中级经济师

- 初级经济师

- 其它

- 考研